按:本文根据高善文博士2017年12月13日在安信证券2018年度投资策略会(深圳)演讲内容整理形成。

我们将分两期在微信公众号上推送报告。以下为第二期。

走进新时代

高善文

2017

年

12

月

31

日

内容提要

在企业盈利部分,我们认为,周期性行业销售利润率的改善过程已经结束,并将波动下行,向历史均值水平逐步回归。由于多年投资减速的影响,未来可预期的企业资产增速处于较低水平,再加上全球经济改善和房地产市场变化对经济名义增速的影响,这推动企业资产周转率转入了较长时期的上升通道,并成为企业盈利未来继续改善的关键力量。

我们进一步认为,由于目前资产周转率仍然处于很低水平,制造业投资的迅速反弹难以实现,但依赖于出口、消费和房地产等因素,经济的周期性恢复仍然可以实现。

在市场风格部分,我们提出,从历史经验看,流动性紧缩是市场风格分化的必要条件,基本面分化是风格分化的重要基础,趋势投资的作用加剧了这一分化。

我们进一步认为,金融去杠杆是造成2017年以来流动性紧缩的主要原因,从一些指标看,这一过程在2018年仍然不会结束,但可能出现边际上的改善,值得留意。

三、销售利润率与资产周转率

本文第三部分讨论企业盈利问题。

对于投资者而言,任何对经济的分析,最终都要落实到每股盈利与估值趋势的判断上。就每股盈利而言,其与上市公司

ROE

之间存在着紧密的联系。

ROE

又可以进一步分解为销售利润率、资产周转率和杠杆率三个因子的乘积。

之所以作这样的杜邦拆解,主要的考虑是,拆解后的前两个因子在宏观层面上都有确定的含义,大致对应着通货膨胀率和产能利用率,具体讨论如下:

1

、销售利润率将向历史合理水平回归

先来看销售利润率。

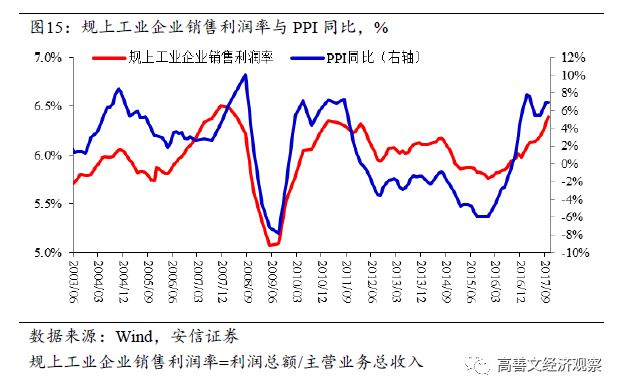

下图中红线是规上工业企业销售利润率,蓝线是

PPI

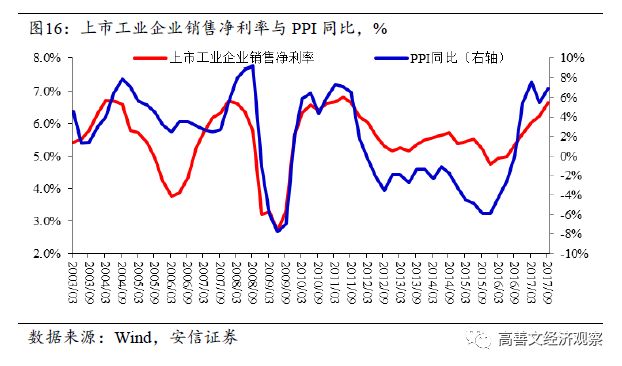

同比,两者基本同涨同跌。上市工业企业口径的销售利润率与

PPI

同比也呈现出类似的特征。事实上这并非偶然,背后存在着理论层面的原因。

需要突出强调的是,截止今年三季度,无论规上工业企业,还是上市工业企业,其销售利润率都已经接近或达到历史最好水平。与此相对应的是,

PPI

环比同比也处在历史最高值附近。

在此背景下,要问的是,未来几个月,工业企业销售利润率、工业品通货膨胀是否还会进一步上升?我们倾向于认为,进一步上升已经十分困难。随着供应层面的逐步响应,供需之间的动态裂口收窄,工业品通胀率和工业企业销售利润率大概率掉头向下,转入下行通道。

在销售利润率下行过程中,工业企业

ROE

无疑也会受到不小的拖累,并对股票市场相关板块产生基本面层面的压制。

目前的不确定性以及市场的分歧在于,未来销售利润率下行的时间有多长,程度有多深?

如果这一下降过程是趋势性的,销售利润率与通货膨胀水平将重新回到历史低点,那么可以认为,熊市已经开始了。事实上当前一部分悲观人士持有类似的看法。

我们倾向于认为经过

3-6

个月的调整,销售利润率将回到长期历史趋势水平,并围绕该水平随机波动;其对应的

PPI

可能以

2%

为中枢波动。销售利润率和工业品通货膨胀重回历史低点的可能性应该不大。

2

、资产周转率处于上升通道

接下来看资产周转率,即销售收入除以总资产。

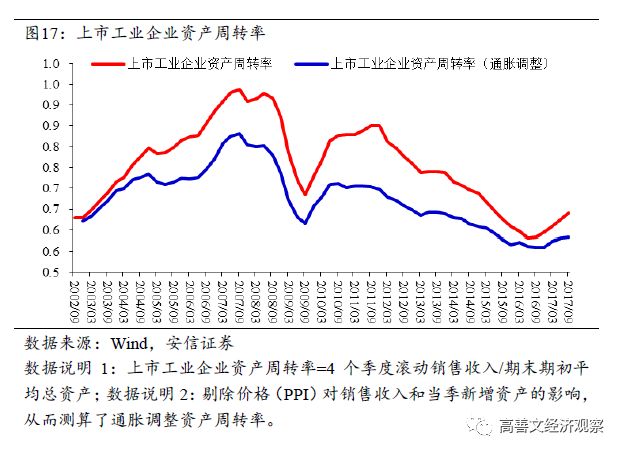

上图中红线是上市工业企业资产周转率。蓝线为通胀调整以后的资产周转率。可以看到,两者绝对水平有差异,但波动趋势近似。

2016

年下半年以来,在销售利润率回升的同时,资产周转率也触底反弹,两者共同驱动了

ROE

的抬升,并支撑了权益市场重心的上移。

由于销售利润率的上升过程已经结束,未来盈利的改善将越来越多地依赖资产周转率的提升。

资产周转率能否持续回升,从会计定义上看,核心在于销售收入与资产增速的对比。

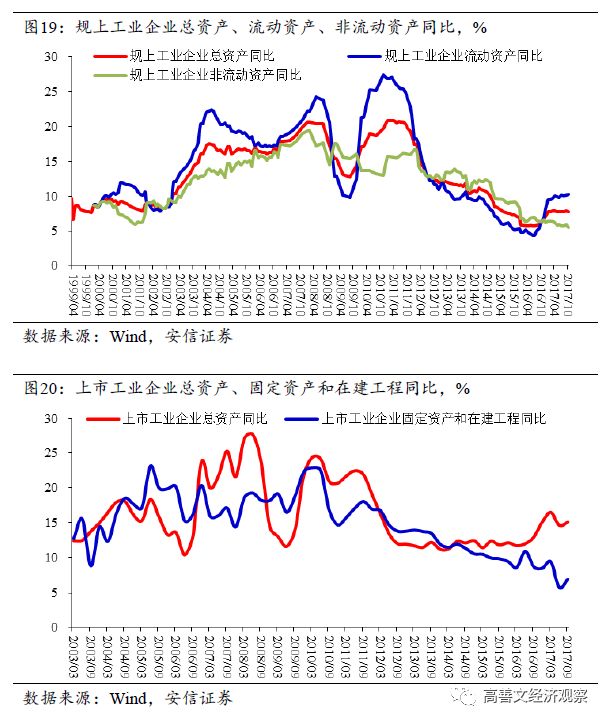

长期来看,企业资产不断增长,最关键的原因是有持续的投资。下图中显示的是规上工业企业总资产、净资产增速与制造业固定资产投资增速之间的关联,可以看到,两者走势相当同步。

基本的原因是,企业投资活动在一段时间后转化为新的资产,并抵消折旧的影响,使得总资产、固定资产、净资产等指标持续增长。

2011

年以来,工业领域的投资活动不断减速,结果是当前企业各项资产增速下降到了极低的水平。

例如规上工业企业总资产增速在过去一年回升到了

9%

附近水平,但这主要来源于存货和应收账款等科目的增长,持续性不高;非流动资产增速仍处于趋势下降过程中,目前增速在

6%

附近。

上市工业企业财务数据揭示的情况是类似的,总资产增速由于存货和应收账款影响,近期表现更积极一些,但固定资产与在建工程仍然在减速。

考虑到当前制造业投资增速仍然很低,因此预计在未来比较长的时间里,工业企业资产增速不会出现显著加速,可能维持在

7%

左右,甚至进一步下降。

但销售收入的增长应该会更高。未来一段时期实际

GDP

可能在

6.5%

左右,对应名义

GDP

增速大约在

9%

,工业企业销售收入增速应该不会低于

GDP

的增速。

这一对比意味着,目前资产周转率处于上升通道中,并形成未来利润改善的主要支持力量。

那么,如果企业投资显著加速,会产生什么影响呢?

这首先会进一步大幅推高资产周转率。原因在于,企业投资的扩大会带动经济加速,从而大幅提高销售收入的增速。

经过一段时间的滞后,随着总资产增速的上升,以及企业投资停止上升,总资产周转率才会转入趋势下滑。

正如下面的讨论将要揭示的那样,目前并没有出现企业投资显著加速的迹象。因此,在很大程度上可以确信,资产周转率目前处于确定的上升通道中。

3

、资产周转率与制造业投资

研究资产周转率,除了预判未来

ROE

走向,还有助于把握制造业投资的趋势。目前市场对此话题无疑抱有浓厚的兴趣。

会计上,资产周转率的含义是每一单位的资产,在一年的时间里能够带来多少单位的销售收入,这与产能利用率概念有很大的相似之处,可以作为产能利用率的一个简单的替代。这样做的好处是能够得到更长一些的历史序列。

能够看到,在

2016

年上半年,上市工业企业资产周转率绝对水平甚至比

2009

年还要低。简单理解为产能利用率的话,这意味着

2016

年上半年,中国产能过剩严重程度创下了本世纪以来的最高水平。

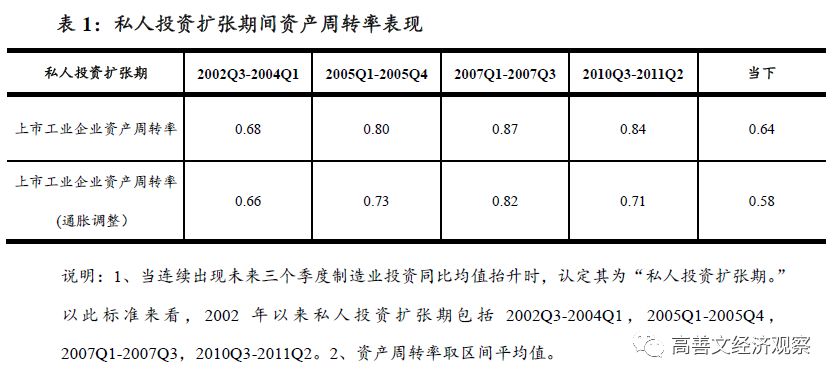

下表中,我们将过去几轮制造业投资扩张期所对应的资产周转率水平列示了出来。

多数时候,制造业投资的扩张对应着

0.8

以上的资产周转率(或

0.7

以上的通胀调整资产周转率)。如果将这一周转率作为制造业投资扩张的门槛,那么目前我们与这一水平仍然有较大的距离。

需要补充的是,

2003

年制造业扩张对应的资产周转率水平较低。我们对此提出的解释是:由于加入

WTO

和住房市场化改革等因素的影响,当时企业对未来销售收入的预期大幅改善,预期的资产周转率大幅度上升,从而刺激了投资的扩大。

换句话说,制造业投资的扩大需要较高的资产周转率水平,或者可预期的较高的资产周转率来推动。

目前的资产周转率水平比

2003

年要更低,企业对未来的预期似乎也未出现大幅度改善,基于对资产周转率水平的历史回溯,我们的看法是,也许短期之内很难指望制造业投资出现连续加速。

制造业投资如果连续加速,将在一段时间内显著推升经济和市场;但即便没有出现,出口的增加、房地产的库存去化、消费活动的改善,企业资产周转率的回升等积极因素仍然可以对经济和市场发挥关键的支撑作用。

四、市场风格

本文第四部分讨论市场风格问题。

今年市场风格的割裂十分明显。自下而上,人们找出了许多的理由,包括

IPO

常态化、对并购重组审查的趋严、国家队的干预、监管的加强、深港通的影响等,这些毫无疑问都有重要的作用。

但在宏观层面,我们也希望提供一些补充性的视角,期待对于全面看待这一问题有所帮助。

1

、历史上的风格分化

首先我们将风格的明显分化定义为大市值股票与小市值股票在比较长的时间里走势截然相反。所谓比较长的时间,指的是一年以上;所谓走势截然相反,指的是一个上涨,一个下跌,不包括同涨同跌但幅度有差异的情形。

这样,观察大小盘指数的长期序列,

2000

年以来风格明显分化的时期有四段,分别是

2003

年、

2010

年、

2013

年和

2017

年。所以从长期市场表现来看,如此严重割裂的市场也远非绝无仅有。

自上而下地看,这四段时期的共同特点,是出现了流动性的大幅收紧,例如债券市场均出现了收益率的大幅上升、加权贷款利率均不同程度走高。

但看起来,流动性的收紧是市场风格分化的必要条件,而非充分条件。

如果单纯出现了流动性收紧和广谱利率走高,其他基本面因素不变,那么整个市场的估值中枢同步下移,进入熊市,历史上类似的案例有许多。