近日,易居房地产研究院公布了一份《全国二手房市场研究》报告。这是全国首份针对全国二手房成交面积,以及将新房和二手房成交面积加总的研究报告 。报告显示:。 以下是报告的精选内容,由研究员王梦雯执笔,老杨指导。

统计局数据显示,2016年新建商品住宅成交面积达13.7亿平方米,同比增长22.4%,增幅比2015年扩大15.5个百分点。经易居研究院估算,二手住宅成交面积达5.8亿平方米,同比增长63.2%,增幅比2015年扩大16.6个百分点。

观察历史数据发现,2016年一手房和二手房成交规模均已达到历史最高位。与2009年相比,一手房成交规模增长了近60%,而二手房规模更是增加了近110%,增幅约等于一手房的2倍。

从二手房成交面积/一手房成交面积的比值来看,2015年该指标开始回升,达到2009年历史最高位水平32%,到了2016年,该比值进一步攀升至42%,刷新历史最高值。

根据收集到的各城市一、二手住宅成交量,分别计算出其二手房成交量/一手房成交量的比值。

具体城市来看,二手房成交量占比较大城市主要位于东部沿海城市(如北京、厦门、上海、深圳、吉林、哈尔滨、沈阳等),此类城市建设相对完善,工业化程度相对较高,房地产市场发展相对较早,因此二手房成交相对活跃。

二手房成交量占比较小城市主要位于中西部地区,这些城市也可分成两类分析。一类是住房市场快速发展地区(如武汉、郑州、南昌、青岛、成都、长沙等),此类城市房地产市场较热,开发商推盘较多,新房供应充足,成交量较大,二手房成交增幅小于一手房,导致该指标偏低。另一类是住房市场常年低迷地区(如安庆、衡水、遵义等),此类城市经济增速较缓慢,人口长期流出,需求不足。

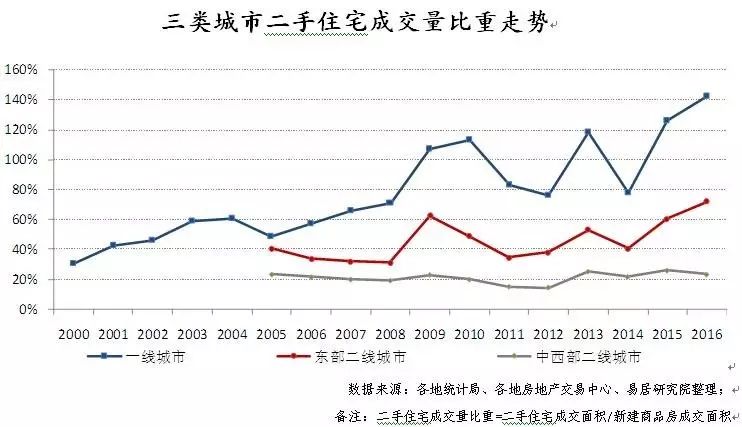

在36个二线城市中,在东部地区与中西部地区各选出5个历史数据较完整的二线城市与一线城市进行对比,通过研究三类城市历年来的二手房成交规模占比,来分析我国二手房市场未来发展趋势。其中4个一线城市为北京、上海、广州、深圳,5个东部样本城市为厦门、南京、长春、宁波、天津,5个中西部样本城市为武汉、长沙、郑州、南宁、西安。

2016年,一线城市与东部样本城市的二手房成交量占一手房成交量比重都有明显上升,分别为143%和72%,为历史最高值。而中西部样本城市该比值为23%,维持2005年以来较平稳走势。观察历史数据发现,一线城市该指标在2000-2008年间,波动幅度相对较小,而2009-2016年间,该指标随周期波动幅度更大(49%-143%)。东部二线城市该指标与一线城市走势类似,但2009年之后的波幅相对较小(31%-72%)。中西部二线城市该指标近13年来一直稳定在15%-26%区间内。这样说明一线城市的二手房市场成熟度明显高于其他城市,而东部二线城市存量房市场成熟度高于中西部二线城市。

从二手住宅成交量/一手住宅成交量的绝对值来看,中西部二线城市的二手房市场成熟度目前处于东部沿海城市2005年以前水平,而东部沿海城市的二手房市场成熟度目前处于一线城市的2007-2008年水平。长期而言,由于土地资源有限,市场上新房供量将逐渐回落,随着存量房源不断增多,二手房交易将逐渐活跃。从这个角度来看,东部二线城市将先于中西部二线城市进入存量房时代。

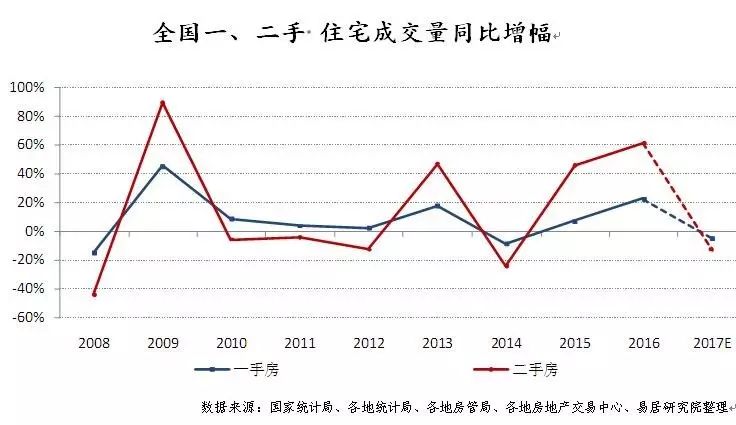

观察2008年以来全国一、二手住宅成交量同比增幅发现,二手房与一手房走势大体一致,但变化幅度大于一手房,对周期变化较为敏感。主要由于二手房不受建筑工程进度影响,因此市场复苏时有足够供给及时进入市场推动成交量上行,而在市场下行时,此外由于前期基数较高且受地方政策控制较少,因此成交量下降幅度高于一手房。由于2016年基数较高,随着部分热点城市调控政策进一步收紧,预计2017年新房成交量将下降5%,二手房成交量降幅在13%左右。

根据2017年一、二手房涨幅预期,计算出相应的成交量,并在此基础上估算2017年二手房成交面积/一手房成交面积的比值。到了2017年,考虑到一、二手市场逐渐降温,且根据历史经验二手房降温幅度通常大于一手房市场,预计二手房成交面积/一手房成交面积比值将小幅回落至39%,低于2016年水平,但仍处于历史高位。

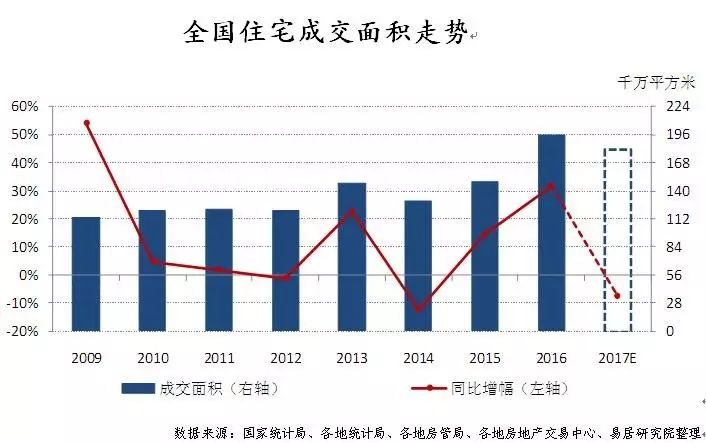

经估算,2016年全国住宅成交面积约19.6亿平方米,同比增长32.2%,增幅比2015年扩大17.9个百分点。

观察历史数据, 2008年受宏观调控与经济下行因素影响,住宅成交动力不足,随后在2009年成交面积强势反弹,增幅高至历史峰值54.3%,2010-2011年,成交面积同比增幅维持在2-5%之间,2012年小幅下跌1%,2013年银根相对宽松且前期基数较低,成交面积同比增幅回升至22.6%。2014年,受经济环境影响房地产市场趋冷,增幅也创下了近五年的新低,为-12.3%。2015年后,受到各方面政策利好推动,及股市获利资金转入房市等多重因素的助推,一线及重点二线房地产市场日趋转暖,住宅成交面积同比增幅回升至14.3%。进入2016年,在去库存利好政策刺激、资产荒和人民币贬值的背景下,大量需求入楼市,成交面积同比增幅达2010年以来最高值。

展望2017年,根据上文对全国一、二手住宅成交规模的估算,预计全国住宅成交面积将回落至18.1亿平方米,同比增幅将下降至7.4%。

【公众号:1、杨红旭楼市研究 2、购房研练社】

【新浪微博:“杨红旭”三个字微博,谨防假冒】

【去“分答”或新浪微博问答,听读老杨更多干货】

[1]普通人,咋能预测一个城市的房价?

[2]当前领跌全国的环京,房价还会跌几成?

[3]广州租购同权,你跟着假高潮了吗

[4]环京香河,曾经有个卖房机会摆在你的面前!

[5]下半年房贷利率继续攀升,热点城市房价上攻乏力!

[6]房地产板块轮动之国际实战:逃离加澳,抄底欧猪!

[7]人为压制新盘定价,反而有害于稳房价!

[8]最后一次预警:30城上榜,18城亮红灯

[9]中国历史上的两次区域房价泡沫都破裂了

[10]狠怼马云:八年后房价不是葱,等着再翻番吧

[11]老杨干货:买房,如何找到超强升值潜力板块?

[12] 合肥滨湖楼市,近期惨叫,远期命运又怎样?

[13] 环京已裸奔,环沪之嘉兴,仍在色诱男票

[14] 重磅:环京陷落,抑制房价泡沫,攻破最强堡垒!

[15]楼市已变天,北京正式入冬,又该冻腌白菜了

[16]三四线轮回:房地产板块轮动,让开发商悲喜两重天

[17]当前全国楼市泡沫最大的地区,你知道吗!

[18]2017全国楼市降温幅度,三线城市很关键

[19] 近两年中国房价大涨,全球房价也没闲着呀!

[20]一个老学员眼中的"成功购房三维体系"