国务院出台《关于促进天然气协调稳定发展的若干意见》。

2018年9月5日,国务院发布《关于促进天然气协调稳定发展的若干意见》(http://www.gov.cn/zhengce/content/2018-09/05/content_5319419.htm),指出我国天然气产供储销体系还不完备,产业发展不平衡不充分,主要表现为:

1)资源保障方面

,国内产量增速低于消费增速,对外依存度不断走高,且天然气进口多元化仍需加强;

2)基础设施方面,

储气调峰能力严重不足,管道互联互通程度不够,管网改革需要进一步推动,促进基础设施第三方开放;

3)价格体制方面,

气价改革还不充分,管输环节监管需要加强,调峰应急气价政策应尽快推行;

4)应急保障方面,

“煤改气”要坚持“以气定改”、循序渐进,大力发展区域及用户双气源、多气源供应,鼓励发展可中断大工业用户和可替代能源用户等。针对以上问题,结合本次政策文件,我们解读如下:

1. 本次指导意见首次进行“包产到户”,明确责任落实

我们梳理近年的天然气相关政策,无论是气价改革政策,还是产业指导意见,包括国家发改委在2017年6月印发的《加快推进天然气利用的意见》,都没有像本次政策一样,将具体目标分解为具体任务,并落实到具体执行企业或相关政府职能部门。我们认为,在国务院统一调配下,各下属职能部门或相关企业在明确相应责任后,将会加快改进天然气产业发展存在的问题,出台具体的政策或者执行具体的措施,实现天然气协调稳定发展的目标。

油价展望:我们预计油价震荡上行,预计2018年布伦特原油均价65-75美元/桶。

主要关注因素:(1)OPEC减产执行情况;(2)美国对伊制裁对伊朗原油出口的影响;(3)沙特阿美公司的上市预期;(4)页岩油产量增速;(5)中东原油剩余产能投放情况;(6)受资本开支下滑常规油田产量可能受到的影响。

2. 加强国内油气勘探,提高我国能源安全

我国天然气对外依存度不断提高,进口多元化有待进一步提高。

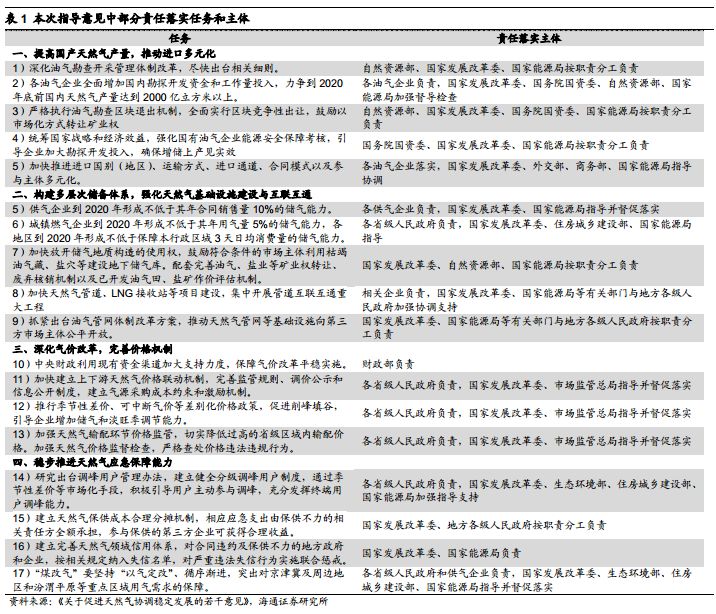

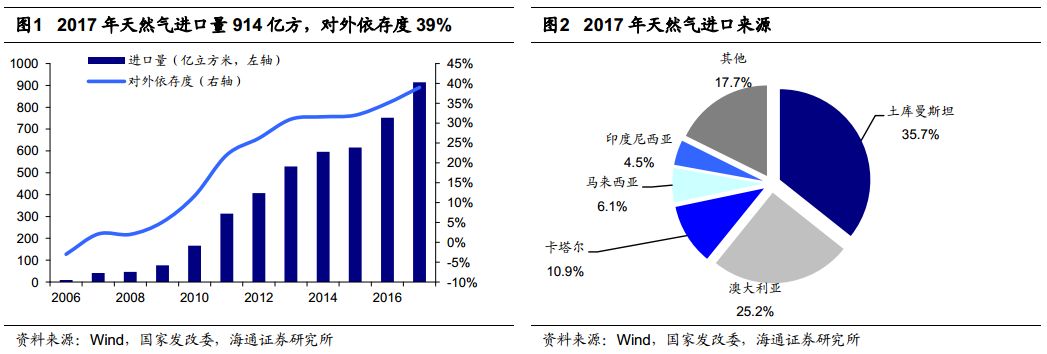

根据发改委数据,2017年,我国天然气进口量达到914亿方,同比增长21.5%,对外依存度达到39%。2018年上半年,天然气消费量1335亿方,同比增长16.5%,进口量580亿方,同比增长38.1%,对外依存度达到43.4%。天然气进口国以土库曼斯坦、澳大利亚、卡塔尔、马来西亚和印度尼西亚等国为主,2017年我国从上述5国进口天然气752亿方,占总进口量的82.3%。我们在近期

《

海通石化:我国能源结构现状及未来展望20180901

》

中提到在能源安全问题下,加强国内油气勘探和丰富资源进口途径是必要途径。

加强国内油气勘探,提高非常规气补贴,保障国家能源安全。

在国产气保障方面,主要关注以下内容:再次明确到2020年天然气产量要达到2000亿方以上;首次提出研究非常规天然气补贴延续到“十四五”,并将致密气纳入补贴范围。

1)本次指导意见提出,各油气企业全面增加国内勘探开发资金和工作量投入,确保完成国家规划部署的各项目标任务,

力争到2020年底前国内天然气产量达到2000亿以上

。按照之前《天然气“十三五”规划》,我国到2020年天然气产量要达到2070亿方,本次并未对2020年产量做出较大调整,但我们认为,十三五规划的2070亿方原本只是一个预期性目标,但在当下的时间窗口再次提出,对目标实现的可能性有较大提高。2017年,我国天然气产量为1487亿方,如若要实现该目标,2018-2020年国内产量将增加500多亿方,年复合增速年复合增速10.4%。

2)本次指导意见首次提出研究将中央财政对非常规天然气补贴政策延续到“十四五”时期。当前我国页岩气补贴政策为2016-2018年的补贴标准为0.3元/立方米;2019-2020年补贴标准为0.2元/立方米;煤层气补贴政策为中央财政补贴标准从0.2元/立方米提高到0.3元/立方米。2018年4月又将页岩气资源税(按6%的规定税率)减征30%。我国页岩气资源丰富,截止到2017年底,我国页岩气累计探明地质储量9168亿方,产量90亿方左右,《页岩气发展规划(2016-2020)》提出到2020年我国页岩气产量要达到300亿方,到2030年要达到800-1000亿方。

3)研究将致密气纳入补贴范围内。严格来说,致密气(覆压基质渗透率小于等于0.1毫达西的砂岩等储层聚集的天然气资源)是非常规天然气,但在我国致密气被归为常规气,不享受政策补贴。根据2015年全国石油天然气资源勘查开采情况通报,截止2015年底,我国天然气地质资源量90.3万亿方、可采资源量50.1万亿方。其中,致密气地质资源量22.9万亿方、可采资源量11.3万亿方,以此计算,我国致密气地质资源量占总资源量的25%,可采资源量占总体的23%。根据《常规-非常规天然气理论、技术及前景》,2017年我国非常规气总产量为478亿方,扣除页岩气(90亿方)和煤层气(47亿方)外,我们预计致密气产量约340亿方,占国内总产量的23%。我们认为如果将致密气纳入补贴范围,将有效降低致密气开采成本,极大地鼓励油气开采企业增产。

丰富进口格局,天然气进口贸易坚持长约、现货两手抓。

我国天然气进口主要以管道和LNG两种方式,管道气进口受制于基础管道设施的建设周期较长,短时间内除了俄罗斯外,我国较难增加管道气进口国,

因此天然气的进口多元化主要以增加LNG进口和进口来源实现

。本次指导意见指出天然气进口贸易坚持长约、现货两手抓,提高了LNG现货的地位,利好拥有LNG接收站及进口能力的企业。

3. 强化天然气基础设施建设与互联互通

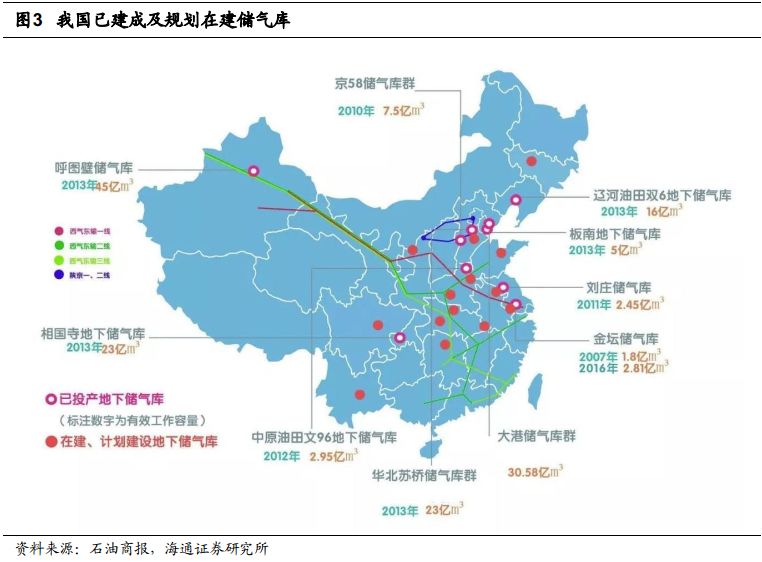

我国储气设施建设要加快。

截止2015年,我国共有25个储气库,工作气量55亿方,调峰量占天然气全年消费量3%,远低于美国(419个,库容约1200亿方)的16.2%,也远低于世界(715个,库容3930亿方)平均水平的10.7%。《天然气“十三五”规划》提出到2020年储气库工作气量要达到148亿方(约束性目标)。

集中开展管道互联互通重大工程,推动基础设施第三方开放。

本次指导意见提出,加快天然气管道、LNG接收站等项目建设,集中开展管道互联互通重大工程,加快推动纳入环渤海地区LNG储运体系实施方案的各项目落地实施。抓紧出台油气管网体制改革方案,推动天然气管网等基础设施向第三方市场主体公平开放。深化“放管服”改革,简化优化前置要件审批,积极推行并联审批等方式,缩短项目建设手续办理和审批周期。

给予应急补贴和增值税按比例返还等优惠政策。

本次指导意见提出,对重点地区应急储气设施建设给予中央预算内投资补助支持,研究中央财政对超过储备目标的气量给予补贴等支持政策,在准确计量认定的基础上研究对垫底气的支持政策。研究根据LNG接收站实际接收量实行增值税按比例返还的政策。在国家要求供气企业到2020年形成不低于其年合同销售量10%的储气能力,城镇燃气企业到2020年形成不低于其年用气量5%的储气能力的情况下,给予应急补贴将有效提高城镇燃气企业建设储气设施积极性,同时,LNG接收站实际接收量实行增值税按比例返还将进一步提高LNG接收站的盈利能力,利好大型城市燃气企业和LNG接收站企业。

4. 深化气价改革,完善价格机制

我们认为本次指导意见中关于完善价格机制主要关注两点:1)通过严格监管中间环节降低气价;2)给予调峰气价政策优惠。

加强管输中间环节监督,鼓励城燃企业整合重组。

本次指导意见指出,加强天然气输配环节价格监管,切实降低过高的省级区域内输配价格。加强天然气价格监督检查,严格查处价格违法违规行为。城镇燃气企业整合重组,鼓励有资质的市场主体开展城镇燃气施工等业务,降低供用气领域服务性收费水平。我们认为,国家在出台了长输管网管输费和城市配气费政策后,管输费和配气费将得到有效监管,下一步就是去除中间环节,降低过高的省级区域内输配价格,而鼓励城燃整合重组将有利于大型城燃企业做大做强。

给予调峰气价政策优惠。

本次指导意见指出,鼓励发展可中断大工业用户和可替代能源用户,通过季节性差价等市场化手段,积极引导用户主动参与调峰,充分发挥终端用户调峰能力。推行季节性差价、可中断气价等差别化价格政策,促进削峰填谷,引导企业增加储气和淡旺季调节能力。我们认为,完善调峰气价政策和季节性差价等差别化政策,将有利于提高城市燃气企业盈利能力。

5. 稳步推进天然气应急保障能力

煤改气“以气定改”。

本次指导意见指出,落实地方各级人民政府的民生用气保供主体责任,按照宜电则电、宜气则气、宜煤则煤、宜油则油的原则,充分利用各种清洁能源推进大气污染防治和北方地区冬季清洁取暖。“煤改气”要坚持“以气定改”、循序渐进,突出对京津冀及周边地区和汾渭平原等重点区域用气需求的保障。

建立信用体系,有利于提高城燃企业经营稳定性。

本次指导意见指出,建立完善天然气领域信用体系,对合同违约及保供不力的地方政府和企业,按相关规定纳入失信名单,对严重违法失信行为实施联合惩戒。我们认为,此举将有效遏制上游资源方随意断供提价行为,有利于下游城燃企业获取气源的稳定性和保持合理成本。

投资建议。

综合以上分析,我们认为该指导意见将有效解决天然气产业发展中的各类问题,促进天然气产业协调发展和下游消费增长,相关投资机会包括:1)加强国内油气勘探力度,研究延长或增加非常规气补贴时间和范围,利好页岩气、致密气等非常规气开采及相关企业,建议关注

通源石油、杰瑞股份、石化机械;

2)丰富天然气进口多元化,提高LNG现货地位,同时LNG接收站实际接收量实行增值税按比例返,利好拥有LNG接收站资产及LNG进口能力的企业,包括

新奥股份

(集团年周转能力300万吨 LNG接收站即将建成)和

广汇能源

(拥有年周转能力60万吨)等;3)建立信用体系、推行差别化价格政策、推动城镇燃气企业整合重组,有利于大型城市燃气企业健康发展,建议关注

新奥能源(港股)

。

风险提示:

天然气需求不及预期;政策监管不及预期;全球油气价格大幅波动。