近日,笔者在参与某部门预算审计项目过程中,通过运用现场审计实施系统(简称AO)的数据采集转换和审计分析功能,快速锁定并取证核实该单位2016年度存在“未登记固定资产”的问题,与传统手工“翻账式”审计方式相比,更加高效、迅速,大大提高了审计效率。该计算机审计方法简单、便捷、易操作,具有普遍适用性,在各类涉及到固定资产管理的审计项目中均可运用。笔者将该问题的计算机审计思路和方法步骤进行了整理,跟各位同行分享。

1、审计思路

首先,在现场审计实施系统中建立审计项目,采集所涉单位的电子数据并进行标准化整理和转换,成功导入到AO系统;然后,运用AO的审计分析功能查询出该部门进行了“固定资产”登记的资产数目、涉及资产购置的记录数目和相关凭证信息;最后,将两个数目进行比对,并根据查询出的凭证信息审查记账凭证,迅速锁定未登记的固定资产。

2、方法步骤

第一步,建立审计项目,数据采集。在AO中建立审计项目后,通过现场审计实施系统的“采集转换”-“财务数据”-“采集数据”功能将备份来的电子数据导入到AO中,形成某部门2016年度会计数据,在“审计分析”-“电子数据管理”-“会计数据”-“电子数据”中可以看到如下所示

图一 该单位2016年度部门预算审计电子数据

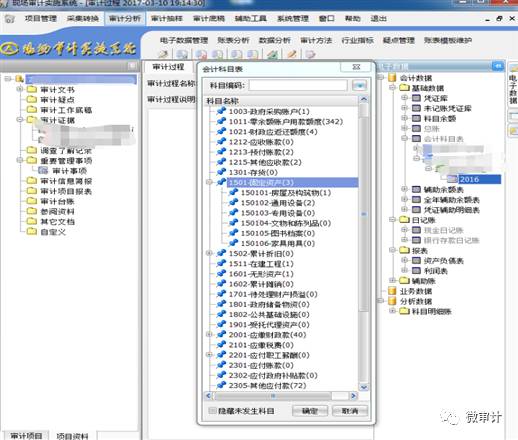

第二步,查看2016年度登记的固定资产笔数。依次点击打开“电子数据”-“会计数据”-“基础数据”-“会计科目表”-“某部门”-“2016”,由查询结果可知,2016年度该部门进行登记的固定资产有3笔。如下(图二):

图二 该部门2016年度登记的固定资产笔数

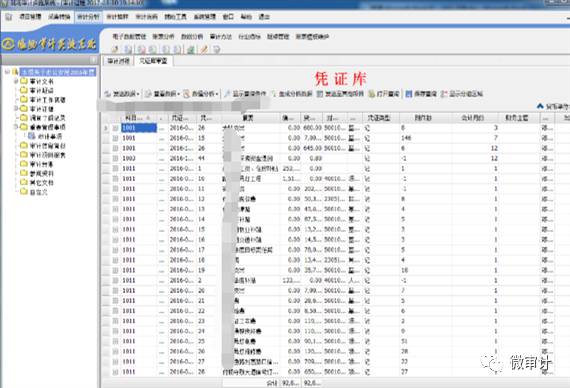

第三步,在凭证库中查询购置资产的会计信息。依次打开“电子数据”-“会计数据”-“基础数据”-“凭证库”,出现该部门2016-“凭证库”,出现该部门2016年度所有凭证信息如下(图三):

图三 该部门2016年度凭证库

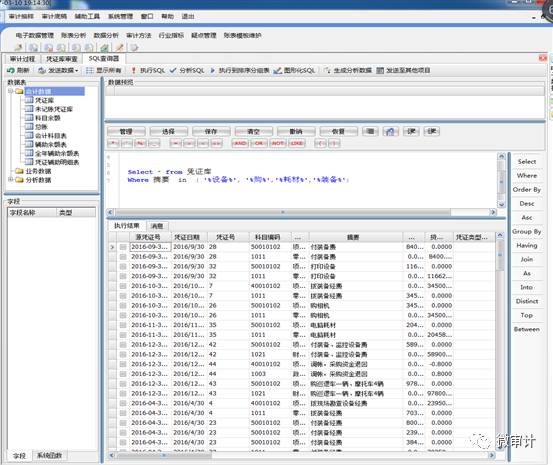

第四步,运用SQL查询。打开“数据分析”-“SQL查询器”,执行如下语句:

Select * from 凭证库

Where 摘要 in ('%设备%','%购%','%耗材%','%装备%'),执行结果如下图所示(图四):

图四 该部门2016年资产购置会计数据

点击执行结果右边的“消息”按钮,可知查询记录数共136条,即该部门2016年度资产购置笔数为136笔,如下(图五):

图五 该部门2016年度资产购置笔数

第五步,将上述数据进行比对。根据第二步操作得出,该部门2016年度登记的固定资产笔数为3笔;根据第四步操作得出,该部门2016年度购置的资产笔数为136笔;两者相差较大,疑似存在“未登记固定资产”。

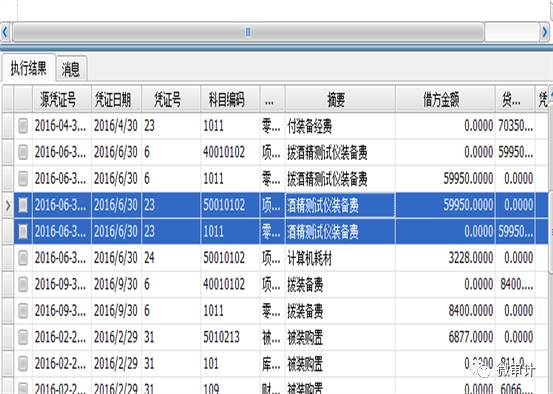

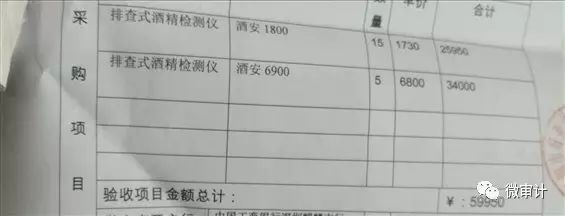

第六步,审查是否进行固定资产登记。根据第四步操作得出的凭证月份和凭证号,依次翻阅涉及资产购置的记账凭证,审查是否存在应记未记固定资产。笔者以其中一笔为例,该部门2016年度购置酒精测试仪装备在项目支出中列支费用59950元(如图六),在该部门当年的固定资产科目明细中未见其记录(见图七)。经过上述比对发现,该笔酒精测试仪装备购置未登记入固定资产账。

图六 疑似未登记固定资产

图七 该部门2016年度固定资产科目明细

第七步,审查是否属应记未记固定资产。根据图六查询出的记账月份和凭证号,翻阅纸质记账凭证,审查该笔设备是否属固定资产。经查该笔购置合同和部分发票信息如下(图八):

图八 纸质会计账中的购置合同和发票信息

根据现行规定“固定资产是指使用期限超过一年,单位价值在1000元以上,并且在使用过程中基本保持原有物质形态的资产……”。根据发票信息可知,该设备单价在1000元以上,故该笔资产属固定资产,应进行固定资产登记。该部门存在应记未记固定资产。

执行同样的操作程序,依次审查上述步骤中的每一笔资产购置是否存在“未登记固定资产”并进行汇总。在实际操作中还可以将此审计方法和SQL查询语句保存在AO现场审计实施系统中,再次审查“未登记固定资产”问题时可以直接调用,既节省了时间和人力,又大大提高了审计效率,事半功倍。

来源:微审计

更多精彩内容可向公众号回复关键词:

内控 | 2016版《全面风险管理框架的修订版》

会计 | 史上最全IPO审计的财务问题及其规范方法

报告 | 新审计报告准则发布,你做好准备了吗?

笔记 | 做财务总监十年,总结出98条精华笔记!

四大 | 都闪开,说到黑「四大」谁有我专业

审计 | 内部审计中常见的会计舞弊手段