一季度海外市场的潜在两类分化、一个收敛、两大变数

盈利周期:从供需、信贷、行业三个视角来看,国内企业盈利企稳+补库信号愈发清晰,指引港股盈利有望重回上行通道,美国制造业/出口反复磨底+企业主动去库加速,盈利周期仍处拐点左侧,港股有望先于美股进入盈利弱复苏。脱欧积极进展、避险情绪降温或引导美元指数Q1震荡下行,叠加美股估值脆弱度上升,权益资金或加速向新兴市场布局。伴随国内景气拐点逐步确认,AH溢价或阶段性收敛,原材料、保险、银行收敛弹性或较大。中美首阶段协议文本与美国“超级星期二”构成Q1两大变数,若协议文本内容不及预期,或激进派民主党候选人领先,或触发美股大幅波动。

盈利周期分化:

中国有望领先本轮景气周期,港股或率先进入盈利弱复苏

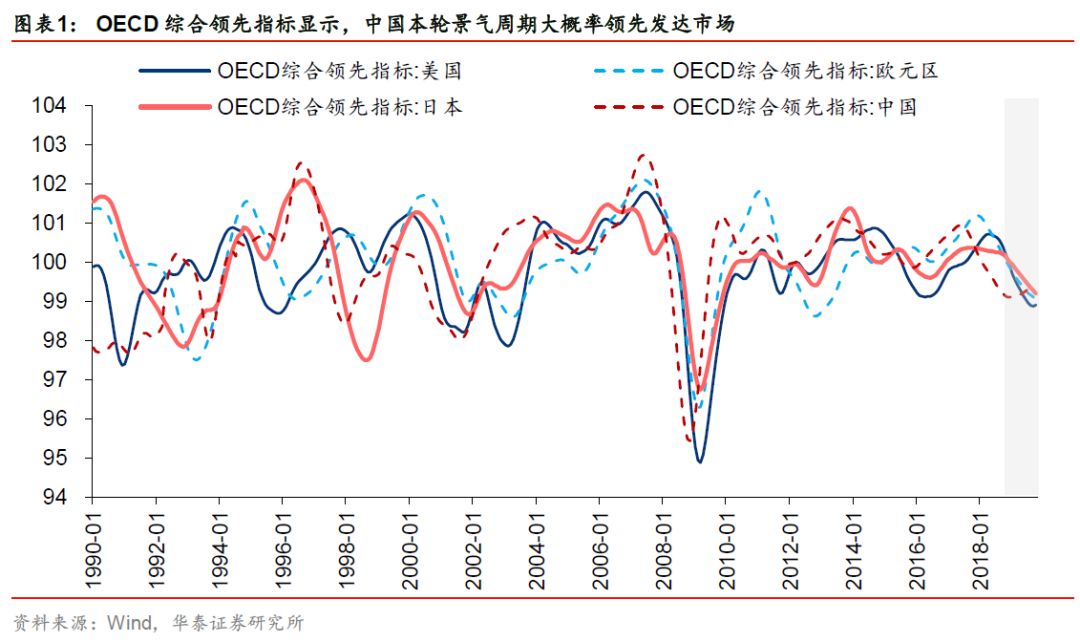

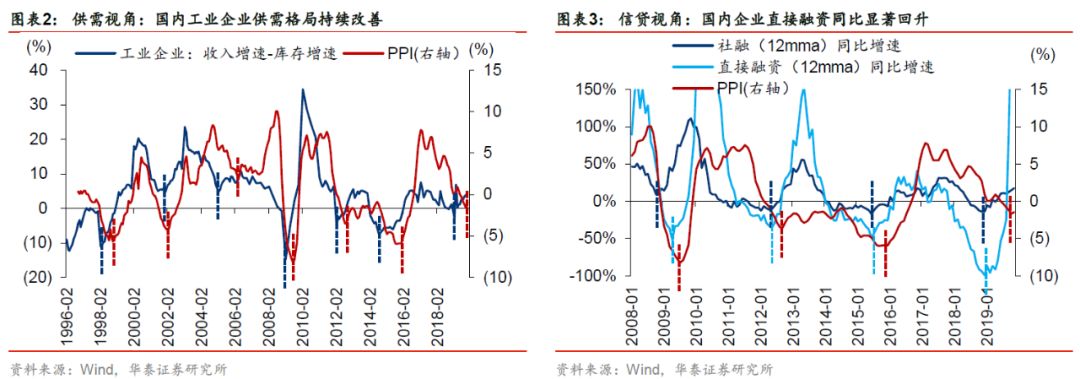

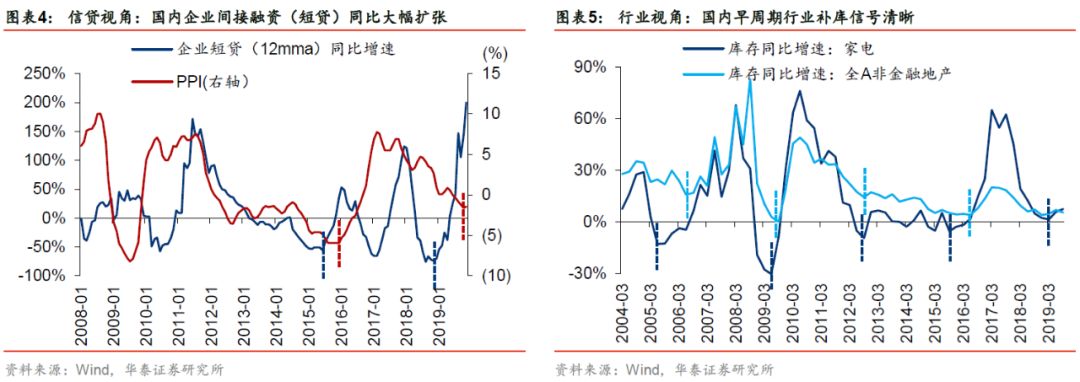

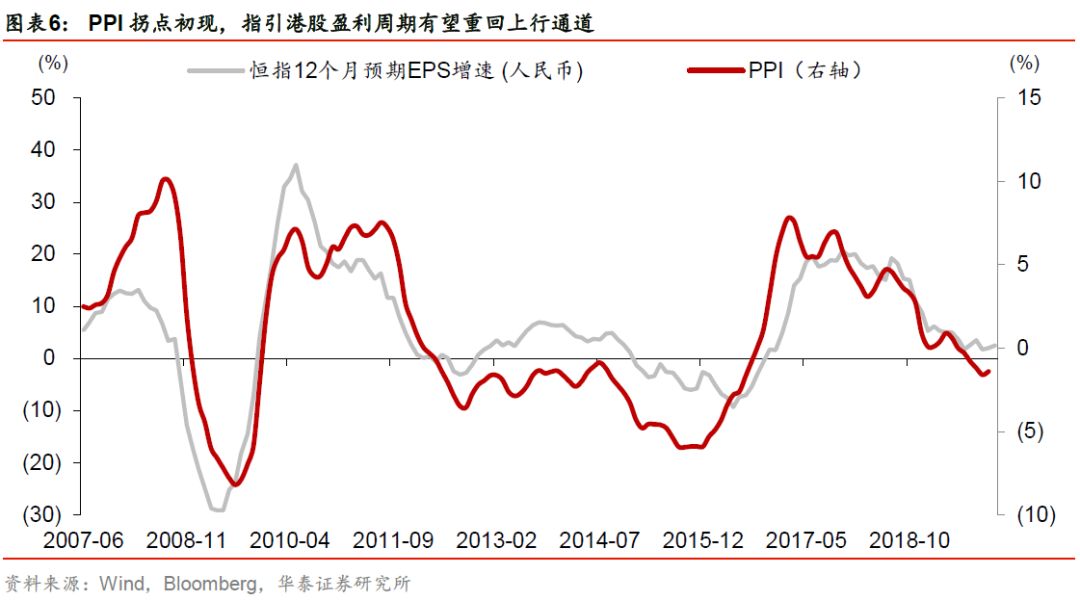

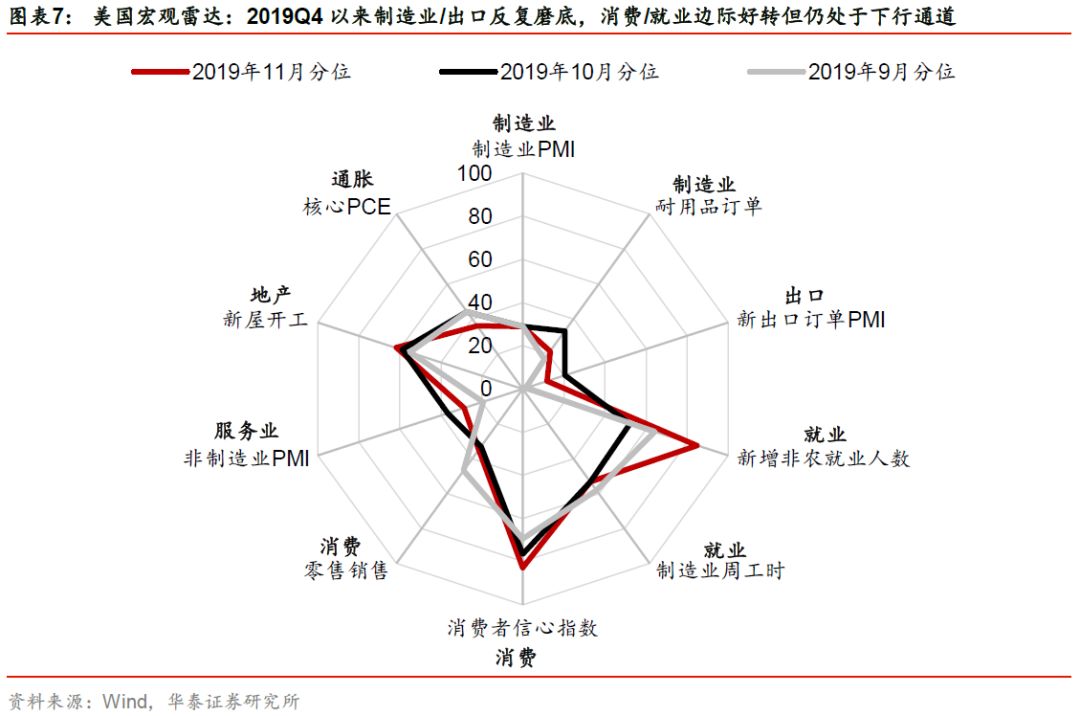

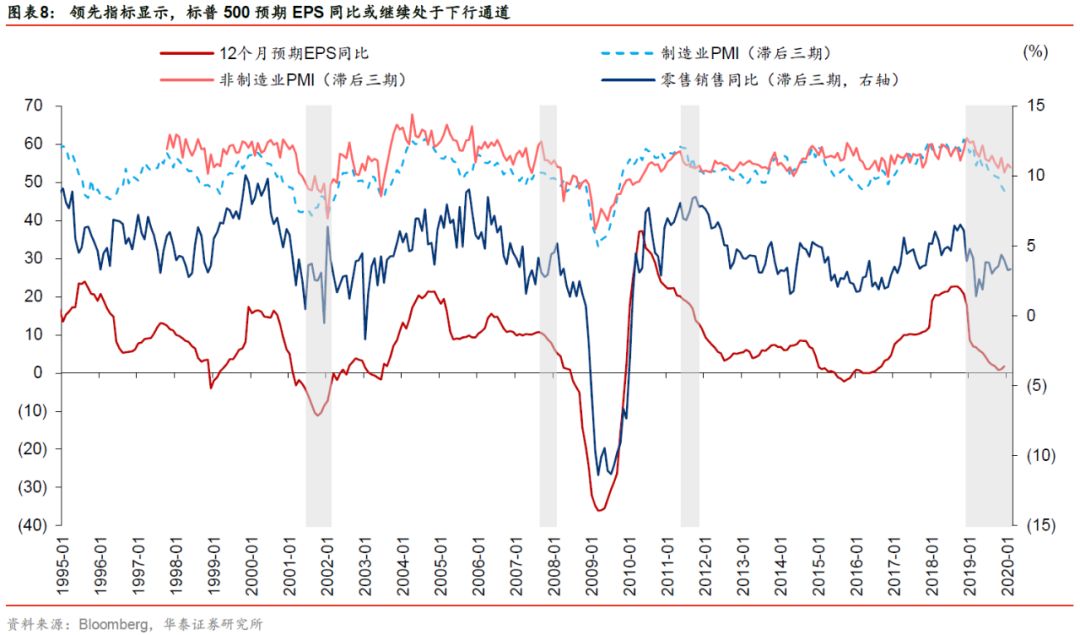

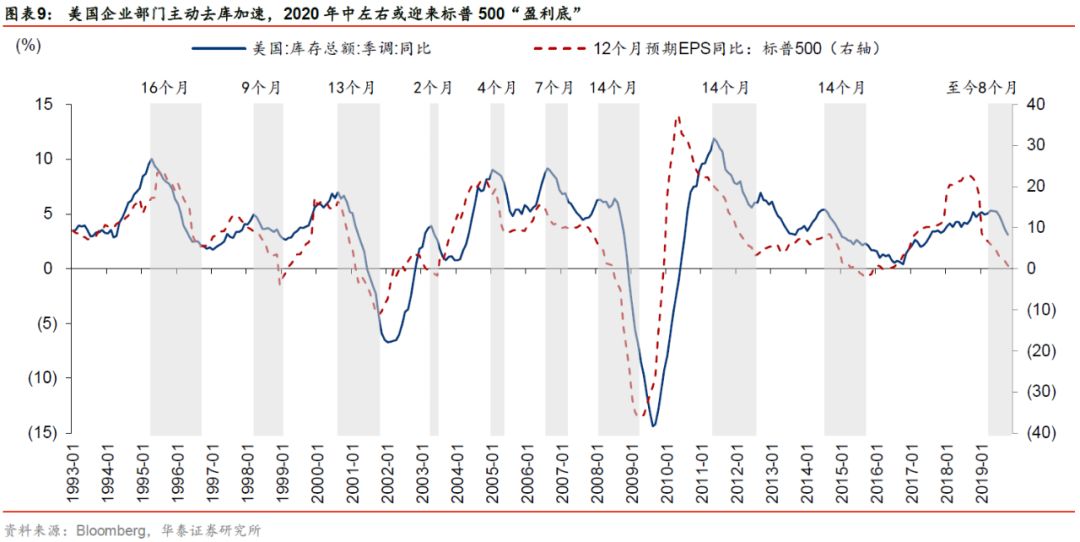

本轮景气周期国内大概率领先海外发达市场。从供需(工业企业收入-库存增速差扩大)、信贷(企业直融与短融显著回暖)、行业(早周期行业持续补库)多视角来看,国内PPI拐点出现、非金融企业补库开启信号愈发清晰,港股盈利增速与PPI具有高相关性,Q1恒指盈利预期有望在基本面复苏+汇率抬升共振下进入弱复苏。2019Q4以来美国制造业/出口端反复磨底,“黑五”+圣诞季促销刺激下,消费/就业端出现短期反弹,但财政刺激下行过程中,消费/就业从高景气回落的趋势大概率不变;供给端企业主动去库加速,我们维持标普500盈利预期增速于年中左右触底的判断。

资金面分化:

权益资金有望从发达市场加速流向新兴市场

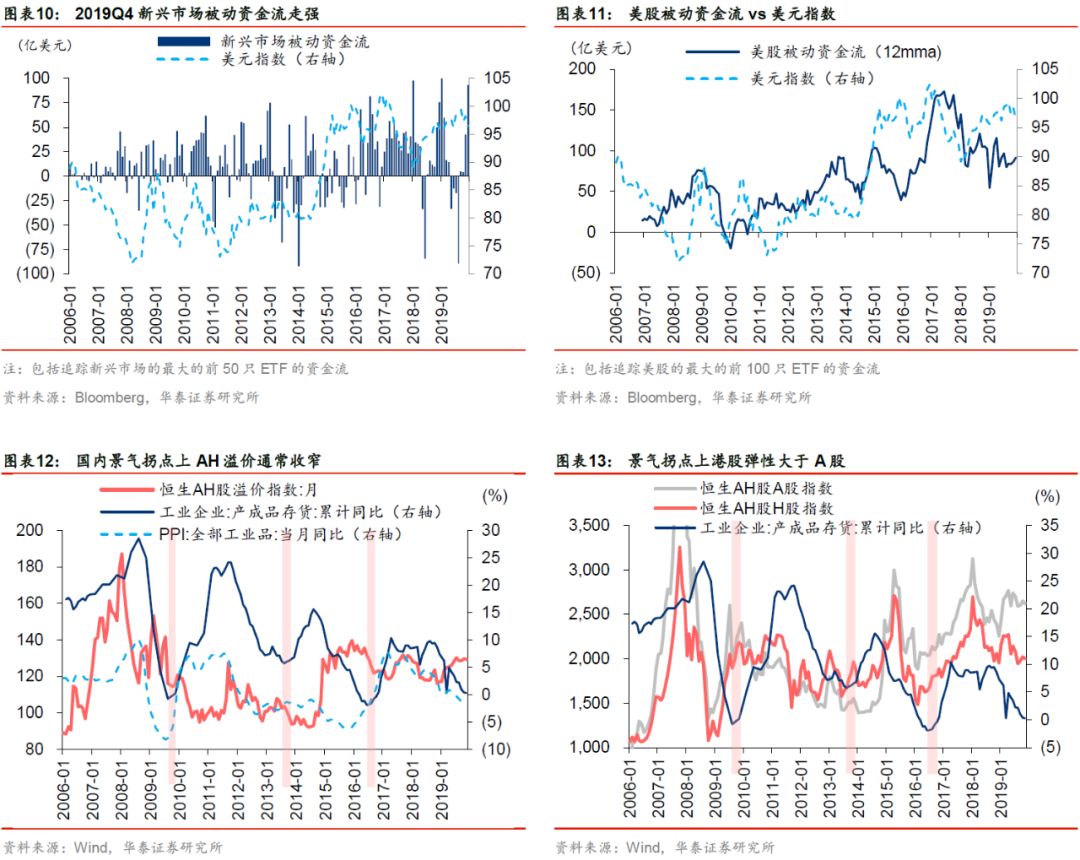

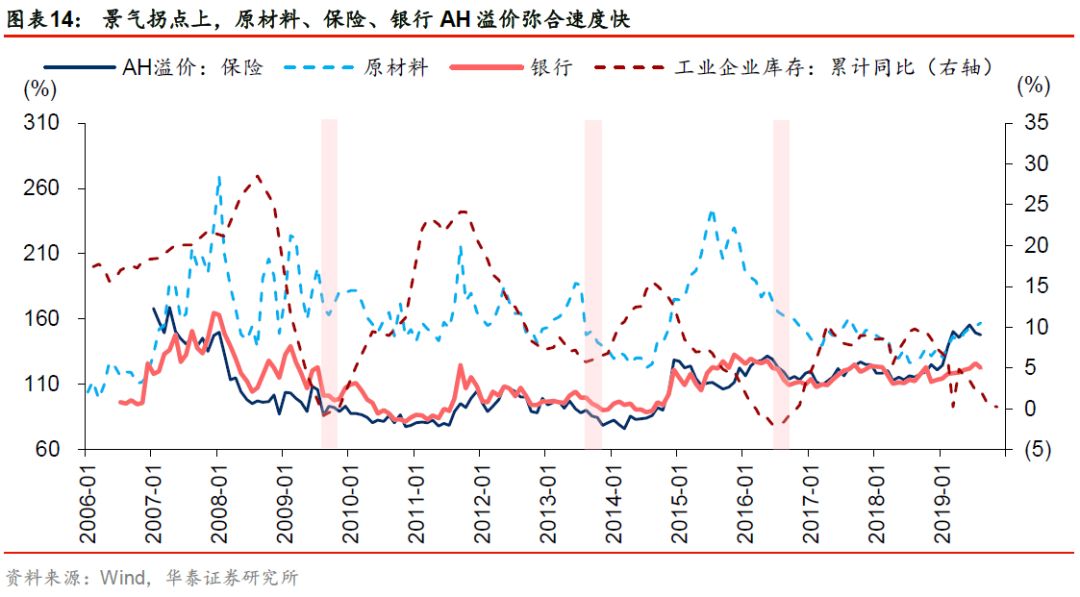

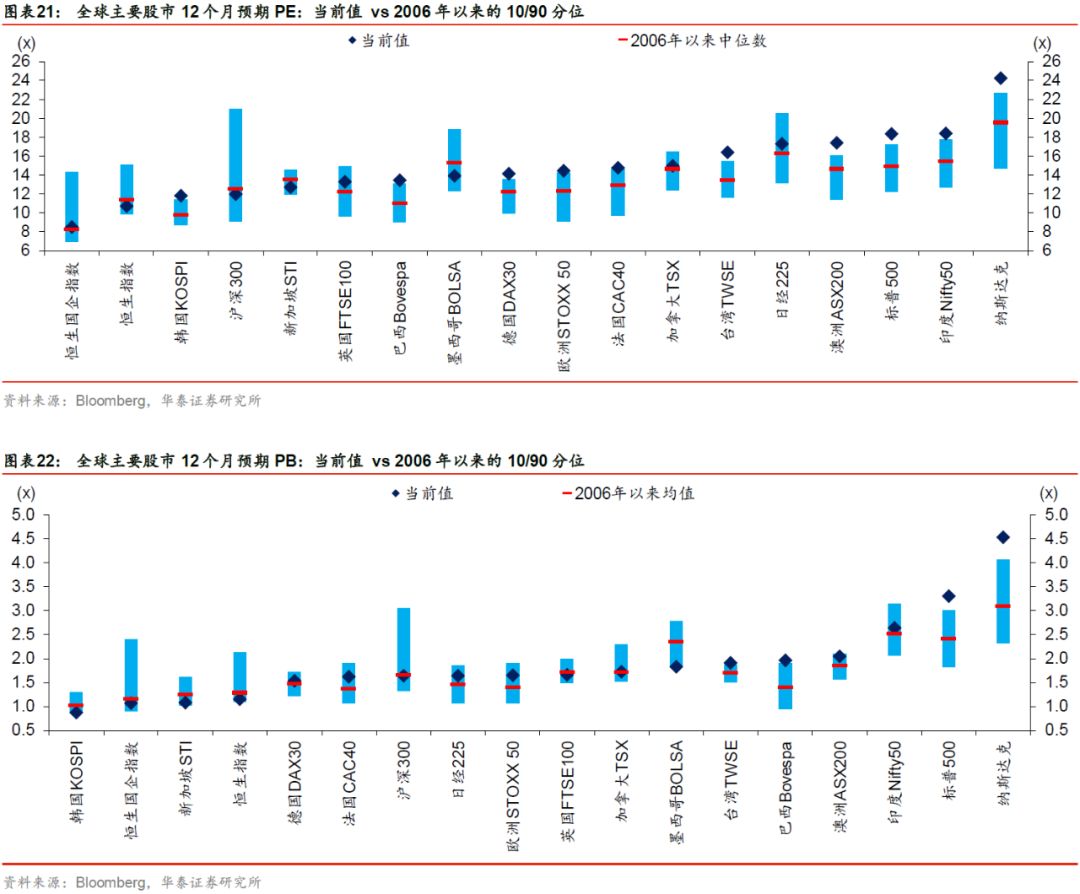

2019Q4美元指数震荡转弱,权益资金呈现从发达向新兴市场布局的特征,我们认为Q1这一趋势或加速:1)去年12月约翰逊高票数拿下英国大选,脱欧协议获议会原则性批准,本月底软脱欧几率上升,英镑及欧元修复空间大;2)1月中美贸易协议落地+Q1中美稳增长政策共振预期下,全球短期内Risk-on范式或持续,避险情绪降温或推动美元指数短期继续震荡下行;3)当前标普500自下而上(美元指数、制造业PMI、债券利率拟合)、均值回归、横向对比三个视角下,隐含估值回调空间扩大至11%/13%/19%,新兴市场相对性价比上升,亦指向权益资金有望向新兴市场布局。

AH

溢价收敛:

景气拐点确认过程中,AH溢价有望阶段性回落

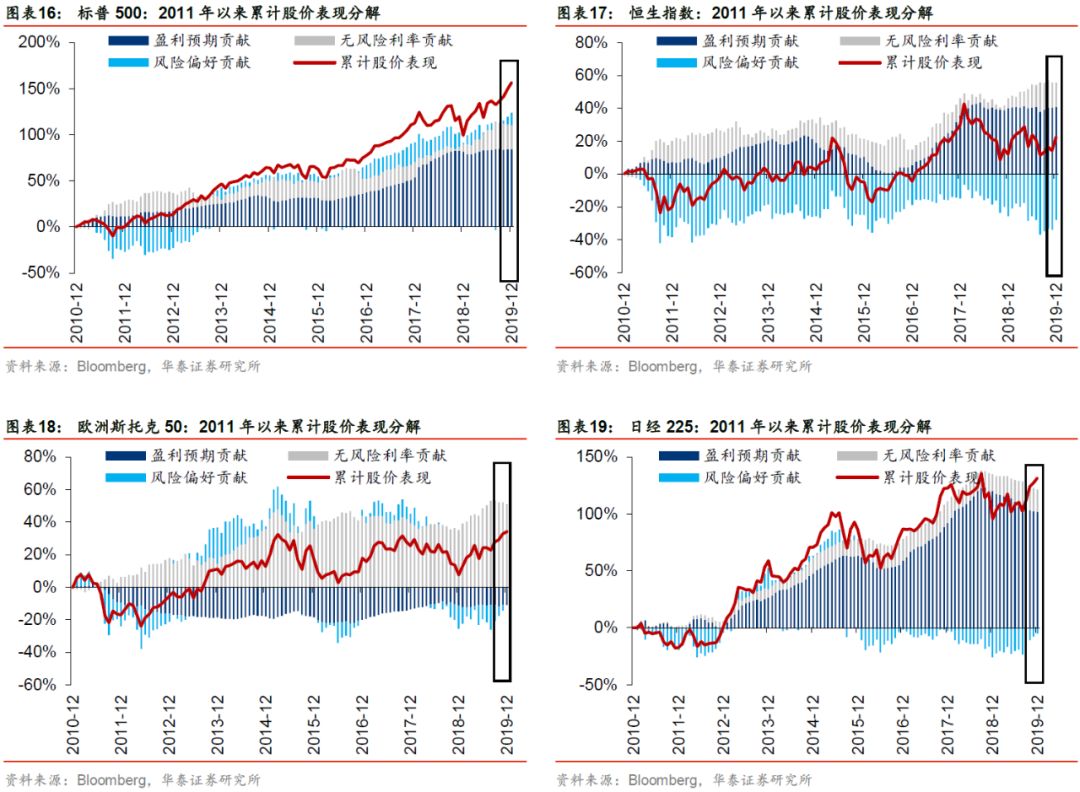

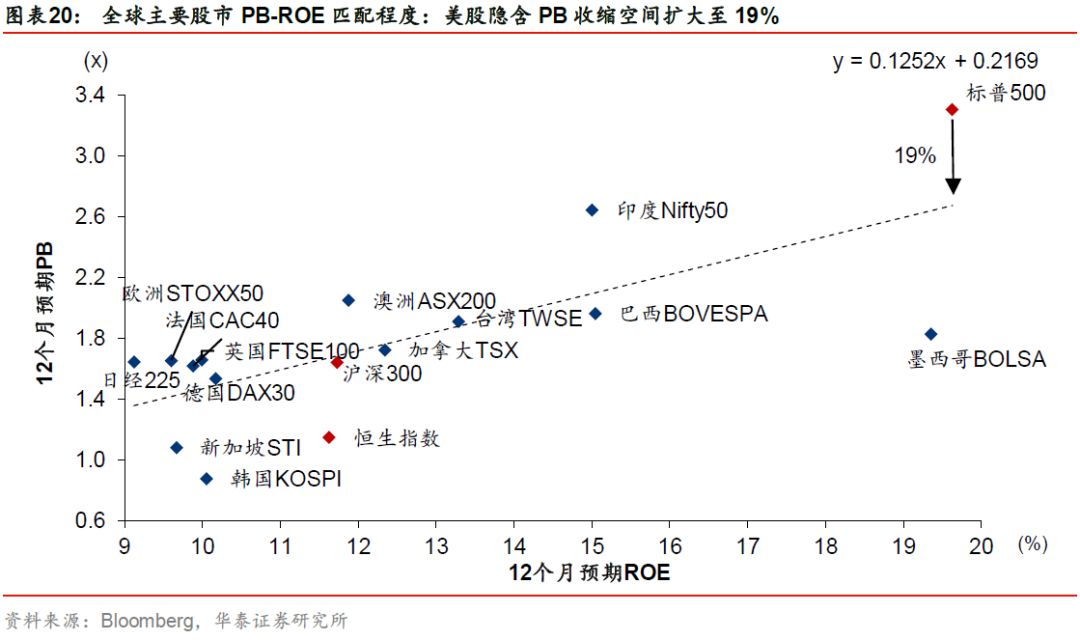

AH溢价受汇率预期、国内-海外相对流动性、A股换手率驱动,此外,由于港股对于基本面拐点的敏感性往往高于A股,国内景气拐点上(企业补库开启时点),AH溢价通常阶段性回落,如2009Q3、2013Q3、2016Q3,行业视角上看,原材料、保险、银行AH溢价在景气拐点上收窄最为明显。我们认为,当前阶段国内与海外货币政策定力强,政策基调扩“量”稳“价”背景下,内外相对流动性或维持基本稳定,国内企业补库开启+Q1汇率预期或改善,AH溢价有望收敛至2015年以来中枢水平(115-125),Q1基建发力下PPI扩张弹性、中美回撤关税的节奏/力度决定AH溢价收敛幅度。

两大变数:

中美首阶段协议文本、“超级星期二”

中美有望在月中签署首阶段协议,我们在2019年12月25日发布的报告《2000亿美元增量进口,怎么买?》中提出,中国自美增量进口空间约1560-2266亿美元,2000亿美元目标实现难度大,文本内容尚存变数。3月3日美国“超级星期二”将决出1345个民主党代表及862个共和党代表,很大程度上决定党内提名归属;当前民主党三大候选人(拜登、沃伦、桑德斯)民调率较为胶着,沃伦和桑德斯立场相对激进,支持推翻特朗普2017年税改法案、分拆大型银行及加强对科技巨头的反垄断管制,若此二人在预选中取得领先,大概率触发美股盈利预期下修与估值回调。

风险提示:

中美贸易协商进展不及预期;全球经济复苏不及预期;香港本地社会事件进一步恶化;全球避险情绪升温,资金大幅流出权益资产。

12月及全年海外股市回顾

· 股价表现及因子分解

· 盈利与估值

· 货币政策与流动性