正文

方向性策略

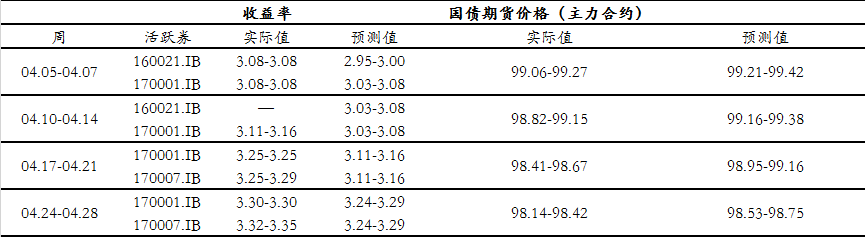

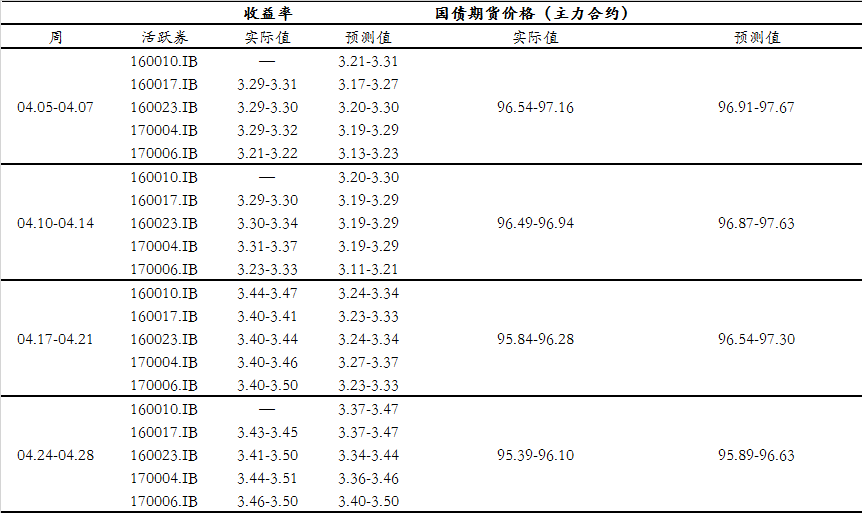

策略回顾:4月债市受多重利空影响,整体走弱,国债期货表现略强于现货。4月第一周,债市处于震荡阶段;4月第二周和第三周,5、10年期国债收益率分别快速上行约18BP和17BP;4月第四周,债市先下跌后反弹。整体而言,3月期间5年国债收益率上行约25BP,而10年国债收益率上行约18BP。而对于期货,3月TF1706累计下跌0.94,对应收益率上行约22BP;而T1706累计下跌0.93,对应收益率上行约12BP,国债期货走势整体略强于现货。

表2:

5年国债期货方向性策略回顾(2017年4月)

表3:

10年国债期货方向性策略回顾(2017年4月)

4月份债市虽然走弱,但是经济基本面仍然支持债市收益率下行:前期支撑经济的三产将面临上游成本和下游需求的双重压力,整体经济在未来仍有下行压力;4月食品价格跌幅依然超出季节性,鸡蛋、蔬菜及猪肉价格均偏弱;支撑融资需求的非标融资将伴随3、4月份监管政策的密集强力出台而出现折点,届时整体信用扩张将进入加速回落时期。只不过短期监管的加码造成了市场的恐慌,但监管的趋严本质上是正本清源,有利于降低系统性金融风险发生的概率,其过程应该是平稳有序的,央行可能在货币政策上有所协调。按过去一周平均IRR计算,TF1706的理论价格范围是98.28-98.50,T1706的理论价格范围是95.85-96.60。

表4:现券收益率和国债期货理论价格区间判断(2017/5/2-2017/5/5)

期现套利策略

IRR

策略

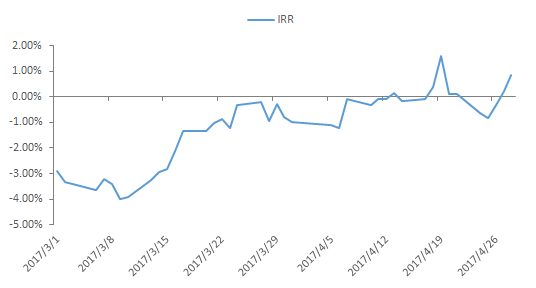

4月国债期货IRR呈现震荡上行的走势,IRR在上半月处于窄幅震荡中,在下半月波动加大并突破向上,10年期国债期货的IRR已接近1%的水平。4月国债期货贴水幅度有所改善。

图1

:十债主连的IRR历史水平

表5:I

RR周回顾(1706合约)

有投资者担心,如果收益率上行,国债期货下跌,那么IRR将下行。从实际情况来看,4月债市走弱,国债现券和国债期货均出现下跌,但从IRR的表现来看,IRR在4月并未出现明显的下行,反而在下半月出现上升,10年期国债期货的IRR曾一举突破1%。IRR在收益率上行过程中并未下行而是出现上行,这主要是因为资金成本中枢上抬且国债期货交割期权价值不大。目前来看,资金成本中枢继续上抬的可能性较大,而且十债收益率水平尚不对应较大的交割期权价值,因此IRR存在继续上行的基础。

基差策略

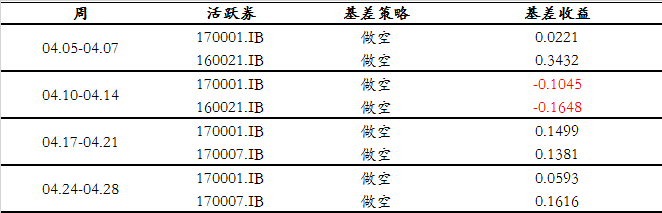

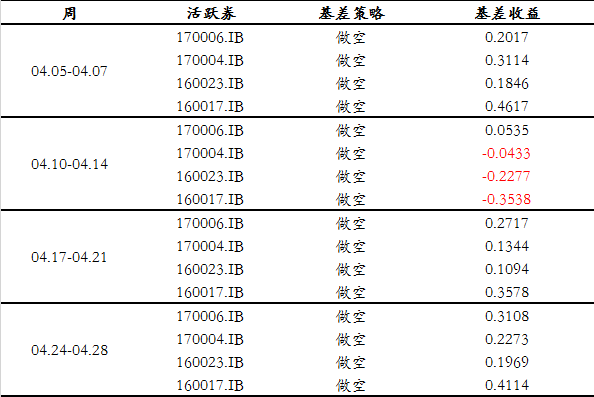

策略回顾:4月的基差走势呈现先走收窄后扩大再收窄的特点,基差整体处于收窄趋势中。4月,一季度GDP增速不弱叠加银行监管升级,债市下跌,但国债期货走势强于国债现货,基差有所收窄,其中10年期国债期货尤为明显。具体而言,4月,5年期国债期货基差平均收窄幅度达到了0.3025;10年期国债期货基差平均收窄幅度达到了0.6520。

表6:

5年国债期货基差策略回顾(2017年4月)

表7:

10年国债期货基差策略回顾(2017年4月)

净基差仍存在继续收敛的可能:如果收益率下行,交割期权价值上升导致净基差上行的可能性不大。目前,五债和十债主连的净基差分别为0.1457和0.3304,均处于国债期货净基差转正以来的较低位置。十债主连净基差出现负值的唯一一段时间是在2015年3月-2015年6月,国债收益率维持在3.40以上,即市场认为国债收益率在3.40以上时,国债期货内嵌的交割期权就没有价值,甚至要“倒贴”才能吸引多方对手方。目前,十债收益率已经来到了3.45左右的水平,按照历史经验,如果收益率上行,则净基差可能下行至负值水平。那如果收益率下行,则可以借鉴2015年9月-2015年12月,十债收益率从3.40下行至2.80,期间平均净基差0.60,意味着目前做空净基差的潜在最大亏损是0.27左右。因此,我们认为做空净基差的性价比仍然较高。

跨期策略

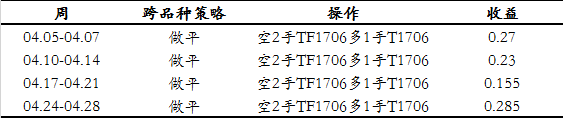

跨期价差投机

策略

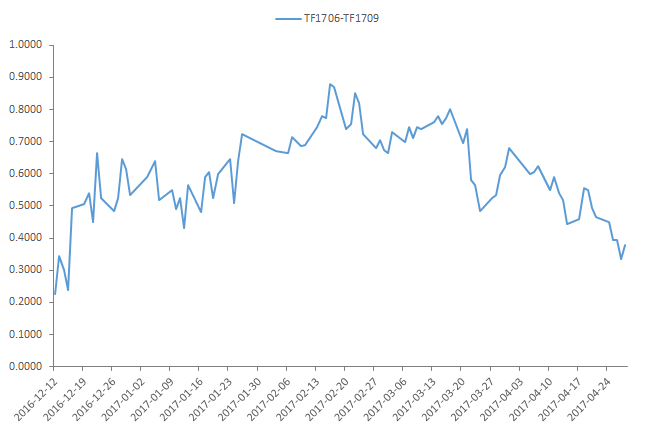

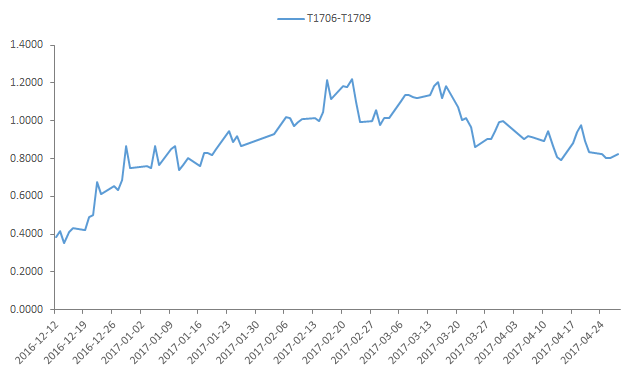

4月1706-1709的价差如预期般减小,TF1706-TF1709减小0.300,而T1703-T1706减小0.175,我们推荐的“空1706+多1709”跨期价差策略在T合约上收益4.38%(考虑杠杆,未年化)。

图2

:

TF1706-TF1709的走势

图3

:

T1706-T1709的走势

从三个角度来看,我们坚持做空跨期价差,即空1706多1709的策略:(1)历史来看,TF和T的近月收盘价-远月收盘价的历史阻力位分别是0.80和1.20;底部支撑位分别是0.20和0.40,而目前近月收盘价-远月收盘价处于中等水平,仍有下行空间;(2)目前1709与1706的净基差之差仍处于高位,从长期修复空间上看,1709合约的修复需求更强;(3)对看空后市而有套保需求的投资者来说,基差修复降低了套保成本,提高了其套保动力。

做空跨期价差并持券交割

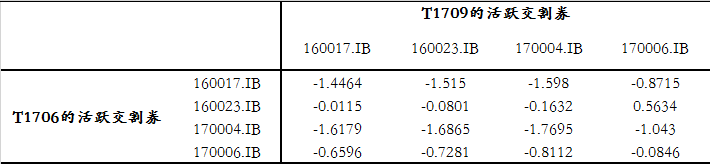

对于5年品种,近月交割能拿到170001.IB是相对理想的,且交割后应及时换券到170007.IB,可以最大化收益;对于10年品种,近月交割能拿到160023.IB是相对理想的,且交割后应及时换券到170006.IB,可以最大化收益。

表8:

5年国债期货做空跨期价差并持券交割的收益

表9:10年国债期货做空跨期价差并持券交割的收益

跨品种策略

4月,5年期国债期货对应收益率上行约22BP,而10年期国债期货对应收益率上行约12BP,期货对应收益率曲线利差收窄约10BP,从期货对应的收益率看,隐含的期限利差约10BP。从结果看,4月总获益0.94,对应30个日历日31.33%的收益率(考虑杠杆,未年化)。策略在4月表现较好是因为10年期国债期货在4月的走势强于5年期国债期货。

表10:

国债期货跨品种策略回顾(2017年4月)

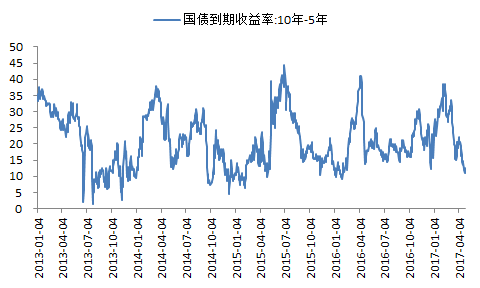

从历史来看,紧货币时期(无论信用宽紧),曲线变平的概率较大,特别的是,做平曲线策略总能获得正收益。

目前,继续做平的分歧较大,因为10年-5年的价差已经来到了13BP的较低水平,做平的最大盈利空间似乎较为有限(近5年最低接近0BP)。但我们认为目前的逻辑(即紧货币周期)更支持做平策略,因此我们维持推荐曲线变平的策略,曲线如果短期走陡可以加仓。

图4

:

10年和5年国债利差

香港五年期国债期货分析

4月,港交所五年期国债期货交易清淡,近月合约HTF1706成交量较少,日均仅约160张;远月合约除了第一周有成交外,其余时间无成交。本月期货表现与现券表现基本一致,近月合约期货收盘价对应收益率与可交割券平均中债收益率基本持平;近月合约期货收盘价对应收益率上行约21BP,可交割券平均中债收益率上行约23BP。

表11:

香港五年期国债期货分析

利率互换策略

方向性策略

4月IRS-Repo1Y和IRS-Repo5Y表现较为平稳,均略有上行。债市多重利空并未导致IRS波动加大,但在交易层面上,IRS在盘中也出现了高点,IRS-Repo1Y和IRS-Repo5Y一度分别达到3.95和4.59的高位。总体来看,4月中IRS-Repo1Y和IRS-Repo5Y分别上行约6BP和7BP,其中IRS-Repo5Y上行幅度相对3月上升。

表13:

利率互换方向性策略回顾(2017年4月)

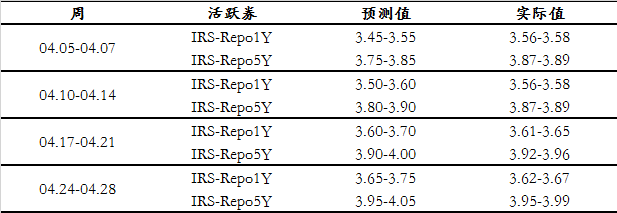

后续来看,缴税走款时点已过,但近期银行委外产品赎回较多冲击债市,流动性亦有相应收缩,虽央行有逆回购对冲,但仍需保持谨慎。我们预测互换利率仍有压力,未来一周IRS-Repo1Y在3.67-3.77%区间,IRS-Repo5Y在3.98-4.08%区间。

回购养券

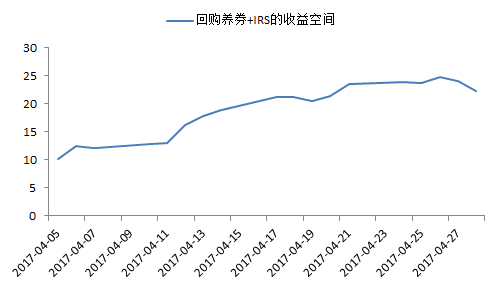

+IRS

4月期间回购养券+IRS的价差水平在10BP-25BP之间波动,均值为19BP。4月末资金面有所收敛,且银行监管加强对互换利率有所影响,互换利率小幅上行,国开债与互换利率的利差并不足以覆盖资金成本,该策略仍需继续观望。

图5

:买入5年国开债+买入IRS-Repo5Y的收益空间

期差(

Spread

)交易

4月期间IRS-Repo5Y和IRS-Repo1Y的利差从30BP上行至约31BP。我们推荐的1×5变平交易在3月期间获益1BP。

与国债期货一致,我们认为目前仍处于紧货币时期,因此继续推荐1×5变平交易。

表14:

利率互换期差策略回顾(2017年4月)

基差(

Basis

)交易

4月FR007的波动依然十分剧烈,是基差策略的主要收益来源。整体来看,4月期间SHIBOR3M和FR007两者的价差从171BP下降到0BP,下降幅度达到了171BP。策略收益率波动较大,平均收益约43BP。

表15:

利率互换基差策略回顾(2017年4月)