趁着教育股赴港上市潮一起冲向港交所的天立教育,在2015-2017年间创下了净利年复合增速高达272%的亮眼成绩,其毛利率也从26.7%蹿升至42.3%,并在上市首日实现了近20%的涨幅。然而,上周的《民促法》(送审稿)公布后,天立教育却遭受重创,8月13日股价暴跌37.38%,市值更是蒸发约14亿港元。而未来,究竟是选择拆除VIE架构,还是改变旗下学校营利性质,每个决定都将对天立教育造成重要影响。

8

月

13

日,在港上市的内地教育股集体遭遇重挫。

其中,以

K12

教育为主营业务的睿见教育、天立教育等跌幅“名列前茅”,分别高达

39.77%

、

37.38%

。而这一大跌的根源便是,

8

月

11

日公布的《民办教育促进法修订案》(送审稿)。

上周五公布的这一版送审稿,是

2018

年

4

月

20

日发布的《民促法实施条例(修订草案)(征求意见稿)》的修订版本。

在这其中,细微变化颇多,而具体到天立教育,对其影响最大的有两条。

送审稿第五条规定,

“……在中国境内设立的外商投资企业以及外方为实际控制人的社会组织

不得举办、参与举办或者实际控制实施义务教育的民办学校

”。

同时,送审稿第十二条中规定,举办或者实际控制多所民办学校、实施集团化办学的社会组织应当具有法人资格

……

实施集团化办学的,不得通过兼并收购、加盟连锁、协议控制等方式控制非营利性民办学校。

非营利性学校

主要是指小学、初中等

义务教育

阶段的学校,

因此对于专注于

K12

教育、并且采用了

VIE

架构的天立教育来说,此次审批稿的冲击不言而喻。

对义务教育阶段收入打击重大

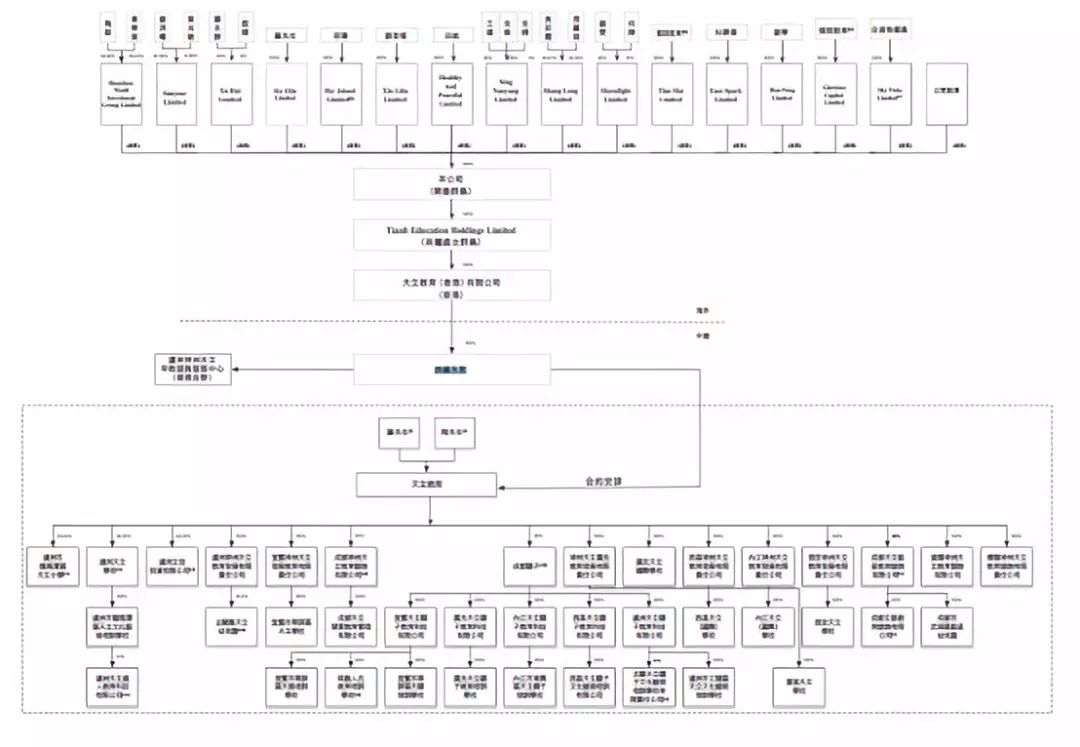

天立教育是典型的利用

VIE

架构实现上市的

K12

教育集团。

天立教育采取

VIE

架构,在境外拥有两家全资子公司,透过西藏永思与境内的

VIE

实体订立合作协议,以收取服务费的方式获取各学校收入。

目前天立教育在全国八个城市营运

13

所

K12

学校,其中有

10

所学校为自有,

11

间培训中心及

4

间早教中心。同时,天立教育旗下

K12

学生在校生规模

2.1

万人(近三年年复合增速

36.3%

);近两年营收及净利润年复合增速亦十分迅猛。

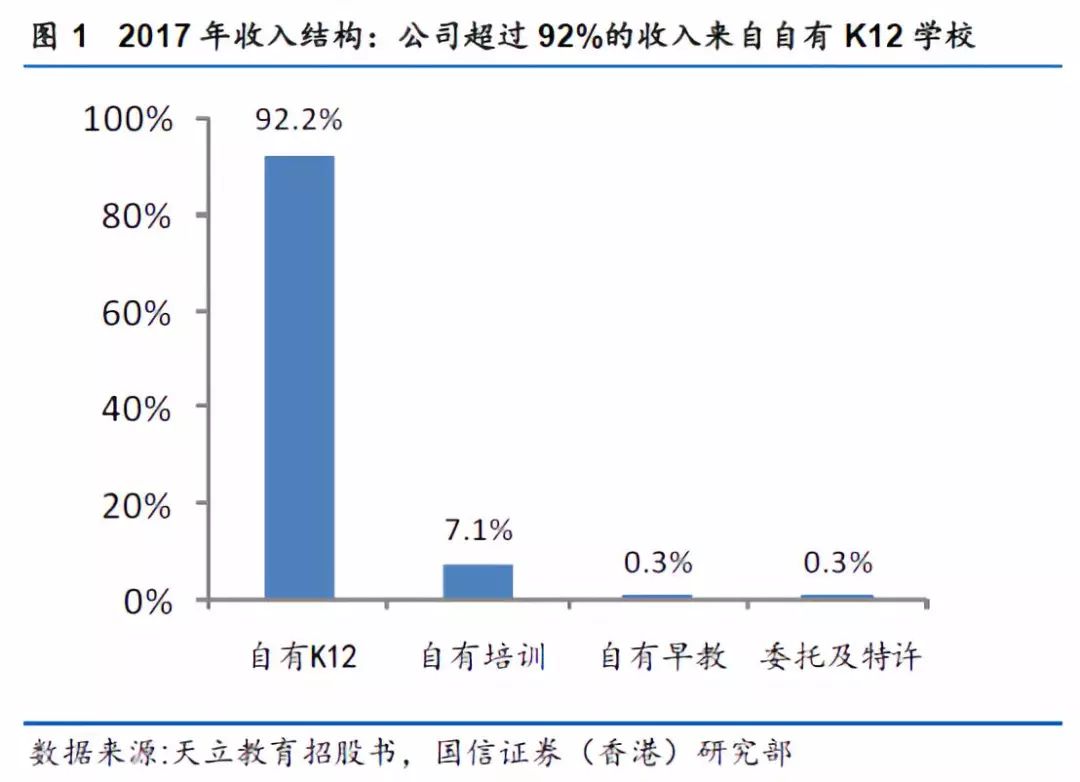

据国信证券研报显示,

2017

年,天立教育超过

92%

的收入来自自有

K12

学校,培训中心及早教中心的收入贡献不足

8%

。其中,学费是天立教育的主要收入来源,占比

72%

,校内餐厅营运也贡献了接近

20%

的收入。

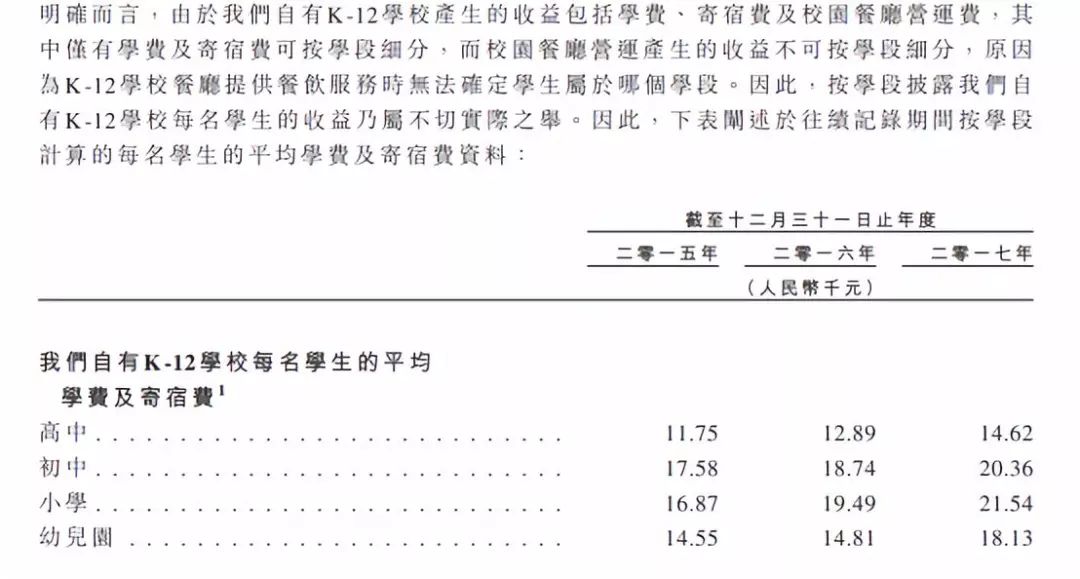

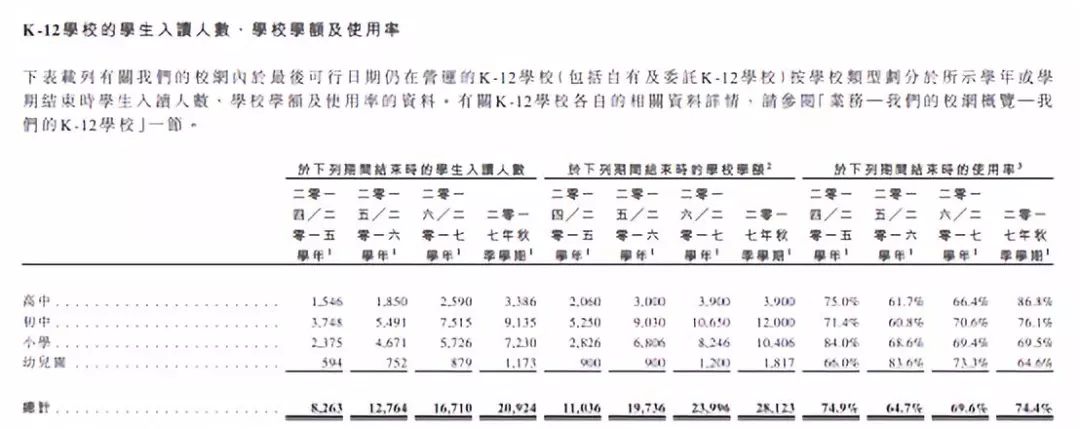

而具体来看,在学费中,小学、初中阶段的收入占据为主力。据天立教育招股书显示,初中、小学的平均学费及寄宿费在每个报告期内均高于高中及幼儿园阶段。

2017

年,初中、小学平均学费及寄宿费分别约为

2.04

万元、

2.15

万元。

同时,由上图可明显看出,天立教育在小学及初中阶段的入读人数明显同样明显高于高中及幼儿园阶段。截至

2017

年秋季学期,其小学及初中阶段的入读人数分别为

7230

人、

9135

人,同期的高中及幼儿园阶段则分别仅为

3386

人、

1173

人。

义务教育阶段的收益对天立教育的重要性可见一斑。然而,送审稿的规定对天立教育义务教育阶段的收益,无疑将构成巨大打击。

送审稿第五条的规定

“……在中国境内设立的外商投资企业以及外方为实际控制人的社会组织

不得举办、参与举办或者实际控制实施义务教育的民办学校

”。

这意味着,采用了

VIE

结构的天立教育,其旗下控制的小学、初中阶段的民办学校,是不符合现阶段规定的,或将面临被剥离的情况。

VIE架构,拆还是不拆?

事实上,除了义务教育阶段学校面临的问题之外,天立教育的学前及高中阶段的学校同样面临重大问题。

送审稿在第十二条中规定,

“

实施集团化办学的,不得通过兼并收购、加盟连锁、

协议控制等方式控制非营利性民办学校

”。

事实上,天立教育除了旗下的两家艺术培训机构之外,其自有的

K12

学

校及培训中心均为非营利性质。

这也意味着,天立教育现阶段以

VIE

架构控制旗下的非营利学校是不符合规定的。

对此,天立教育则有两种选择,拆除

VIE

架构,或者变更学校性质。然而拆除

VIE结构的难度之大,众所周知。

或许,天立教育可以选择将非营利性的幼儿园、高中,进行营利性变更。

不过,

天风证券的分析师章明

指出,变更过程是否遇到障碍尚不可知,障碍来自于土地出让金补足、地方政府是否鼓励营利性的操作性问题。而

变更后,从经营层面,成本和费用将有所增加,政府补贴减少,税收增加;如若收入不能有效提升,即增加的成本转移给消费者,则公司利润率可能出现下降。

变更学校性质,减少政府补助及税收优惠政策,对天立教育来说,其实同样是一项巨大的打击。

政府补助促使毛利率飙涨

天立教育

2015-2017

年营收从

2.18

亿增至

4.

68

亿,年复合增速

46.5%

;纯利从

1845

万增至

1.36

亿,年复合增速达

272%

,远高于上市同行。

具体来看,天立教育的纯利从

2016

年的

7470

万元,同比增长

82.3%

,达到

2017

年的

1.36

亿元;纯利率也从

22.9%

增长到

29.1%

。同样地,

天立教育同期毛利率也从

26.7%

增长至

29%

,再迅速蹿升至

42.3%

。

天立教育这样的业绩增速给投资者留下了极大的想象空间。不过,天立教育的毛利率并不算高。事实上,通常情况下,

K12

民办学校随着学校使用率的提高,规模效益得到体现,毛利率往往可以达到

40%-50%

。

身在华南地区的

K12

教育机构睿见教育,其在

2014

年

-2017

年的四年间,毛利率稳定地保持在

45%

以上。

2017

年,其毛利率降至

45.9%

。

也就是说,天立教育

2017

年的毛利率才刚刚达到行业平均水平。天立教育虽未直接给出毛利率大幅提升的理由,但在解释纯利与纯利率的大幅提高时,表示一则是由于

业务增长,

二则是因为收到了

来自政府有关运营成本的额外政府补助所致。