1.日月光合并矽品再申请,商务部审查延期;

2.欧盟调查或拖累进程 高通收购NXP一波三折;

3.FPGA市场未来成长潜力有多大?;

4.HomePod有望引爆智能语音市场,联发科或将成为最大赢家!

5.2017年全球车用IC市场规模有望达280亿美元,年增22.4%;

6.中国移动、中兴、Qorvo 都力捧的技术居然是它!

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“

阅读原文

”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.日月光合并矽品再申请,商务部审查延期;

集微网消息,日月光昨天发布公告,与大陆商务部协商后,已撤回与矽品进行结合申请,并再行送件提出申请,再申请案已获商务部准予立案。

日月光指出,与矽品已经依共同转换股份协议约定,于去年8月25日向商务部提交经营者集中的申请,商务部审查此结合案法定期限为今年6月11日。

日月光表示,鉴于商务部尚需更多时间审查此结合案,日月光与商务部协商后,递件向商务部撤回原申请、并再行递件申请进行本结合案。

日月光指出,公司于6月6日分别接获商务部准予撤回原申请、以及就再申请案准予立案通知。

日月光指出,商务部审查合并的时间,将自昨天起重新起算,依规划时程,审查30日内后得以延长二次,审查日期分别是90日与60日。

日月光表示,日月光与矽品将持续依共同转换股份协议约定以及相关法令规定,推动结合案进行。

对于大陆商务部延长日月光矽品结合案审查,业界人士表示,主要取决当前两岸政治氛围不佳。

日月光和矽品结合案,5月16日已获得美国联邦贸易委员会结束调查日月光与硅品结合案的正式确认函,美国联邦贸易委员会目前也认为无需采取任何后续作为。

日月光和矽品于去年6月30日与矽品签署共同转换股份协议,约定由日月光及矽品以股份转换方式共组新设控股公司。

由于日月光和矽品是台湾前2大封测厂、也是全球专业委外封测代工(OSAT)主要大厂,双方合组新设产业控股公司,根据共同转换协议约定,此结合案完成,须取决于取得各相关国家及地区反托拉斯法主管机关、包括台湾公平交易委员会、美国联邦贸易委员会及大陆商务部核准、同意或不禁止,以及日月光及矽品股东会决议通过股份转换等先决条件。

日月光矽品结合案原本在大陆商务部已进入第三阶段延长审查,如今因为需要更多审查时间,日月光对商务部先撤案再立案,这是否牵涉到两岸情势变化,以及大陆布局自主半导体封测供应链的考虑,让外界徒增不少想象空间。

2.欧盟调查或拖累进程 高通收购NXP一波三折;

本报记者 陶力 上海报道

违反反垄断法,是悬在高通公司头上的达摩克利斯之剑。

近日,路透社报道称,欧盟反垄断监管部门表示,高通公司并未就收购恩智浦半导体(以下简称“NXP”)交易作出任何让步。这就意味着高通收购NXP的计划将受到欧盟的调查,根据以往的案例来看,欧盟反垄断监管的调查过程漫长,或将影响高通在车联网领域的业务进展。

不久前,高通还提交文件,要求美国联邦贸易委员会(FTC)撤销诉讼,理由是该机构缺乏事实依据,听信高通竞争对手的片面之言。此前,FTC曾起诉高通涉嫌违反反垄断法。

所有对于高通的争议,均源自于行业对其收购NXP带来的垄断效应的担忧。对此,高通公司和NXP中国相关人士对21世纪经济报道记者表示,一切以公司公告为主,没有其它信息和进展可以透露。

据悉,NXP的主营业务在车联网和汽车电子,且尚未形成大规模商用。手机中国联盟秘书长王艳辉在接受21世纪经济报道记者采访时认为,高通对NXP的收购还没有形成垄断,在欧盟获得通过只是时间问题。“欧盟近期会给出一个结论,高通的目的还是在于扩大业务范围,不再局限于手机芯片。”

一波三折

2016年10月底,高通以470亿美元的价格收购NXP。据悉,这笔近500亿美元的收购,高通全部以现金来完成支付。

NXP是全球知名的半导体Secure连结解决方案供应商,在高性能混合信号领域推动着互联汽车、物联网设备端到端Security与数据保护等智能互联应用市场的创新。

在王艳辉看来,这是一场双赢的并购。高通看中了越来越热的车联网市场,包括无人驾驶新能源汽车等。“手机市场已经遇到天花板了,红利的优势已经不再,高通必须要寻找新的盈利点。”

不过,由于NXP在NFC近场支付市场占据了80%的专利和份额,也使得这场并购引发了担忧。欧盟希望高通能够让步,即完成交易之后,依旧能够使用NXP的非接触式识别技术(Mifare)。因为该项技术,目前被广泛应用在嵌入式的建筑物和公共交通的门禁卡,以及同时作为电子钱包的智能手机中。

如果这项技术成为高通的独家技术,而没有公平的授权协议,将对相关的厂商影响巨大。因此,欧盟竞争监管部门延后了审查日期,对于这笔交易的初步审查将在6月9日结束。目前,该项交易案已经获得美国监管部门的同意。

除了欧盟的调查以外,NXP的股东们对于高通的收购价格也提出了异议。据彭博新闻报道,由Elliott管理公司(Elliott Management Corp.)领头的投资者们,正在通过重启交易条款的谈判,以提高收购价格。截止到5月31日,只有约14%的股东同意NXP的收购方案。

业内分析人士认为,反垄断调查是多个国家监管部门的例行程序,二者合并后的年营收将超过300亿美元,且合并后的公司市值将突破千亿美元。但是,两者业务重合度不高,暂时不会构成垄断。高通有望借此成为汽车物联网产业,成长最快的芯片制造商。

垄断争议

事实上,高通对于反垄断的调查并不陌生。2015年2月,作为一项长期反垄断调查的一部分,中国对高通进行了10亿美元罚款。去年12月,韩国公平贸易委员会指控高通推行“不公平的商业模式”,对其开出8.5亿美元罚单。

今年1月,FTC指控高通向手机厂商和较弱的竞争对手,施加了“繁重的”供应和专利授权条款,以榨取高额专利费。高通执行副总裁兼法律总顾问道恩·罗森博格在一份声明中称,该诉讼缺乏必要的事实依据,未能构成一套连贯的理论,证明高通妨碍竞争。竞争对手提供的所谓“事实”并不能支撑这一有缺陷的诉讼。

据悉,这些竞争对手包括苹果、三星和英特尔等。苹果公司每卖出一部 iPhone,都需要要向高通支付一笔专利费用。这种状况维持了快十年,也令苹果公司十分不满。苹果在今年年初起诉高通滥用支配地位,并拒绝支付10亿美元专利费。

随后,苹果的四家台湾代工厂鸿海、和硕、仁宝和纬创也被告上了法庭,高通在起诉书中称苹果指示其代工厂拒付专利费,并同意为其提供保护。预计这四家公司拖欠的专利费用约为10亿美元。

王艳辉认为,高通起诉苹果的供应商也是无奈之举,目的是为了向后者施压。不论是最终判决结果如何,都将促使手机厂商与高通授权金进行谈判,它影响的将不仅仅是高通一家公司,而是手机行业的专利授权模式。

显而易见,作为手机行业的龙头,苹果的反抗已经影响到了高通的业绩。高通公司最新财报数据显示,苹果从今年 3月31日起停止向高通缴纳专利费,这将导致高通下季度营收减少 5 亿美元。

目前,全球手机市场格局排行前三的三星、苹果、华为都在进行处理器的自主研发。OPPO、VIVO等二线品牌则成为了高通最最重要的合作伙伴。未来两三年内,智能手机依然难见革命性创新,自研处理器与使用第三方产品的优劣势尚难以判断,毕竟芯片研发需要巨大的成本投入。对于高通来说,如何在未来的市场重续移动互联网时代的辉煌,则成了巨大的考验。

(来源:21世纪经济报道 记者 陶力)

3.FPGA市场未来成长潜力有多大?;

2014年FPGA市场规模为52.7亿美元,据Green Mountain Outlook报导,研调机构Global Market Insights的最新报告显示,FPGA市场在2015~2022年间将出现8.4%的年复合成长率,届时规模可望超过99.8亿美元。

成长动能主要来自资料处理、汽车、工业和消费电子等不同终端使用产业增加的需求,其中又以智能型手机对市场的影响最大。此外,内建RAM的FPGA可增加执行讯号处理、影像增强等数码讯号处理(DSP)功能的效率,而平面显示器对于处理、显示面板应用、面板驱动程序、控制器、操作模式、电池管理使用的增加,也可望促进相关需求。

这些产品应用于医学影像设备的比率增加也将有助FPGA市场规模的扩展。另一个主要贡献者则是汽车产业,像后视摄影机、信息娱乐系统及电动车都将使用愈来愈多的电子产品。

电信业方面,随著3G和LTE等技术普及,对于带宽的需求也会增加,像Altera开发的集成式11.3Gbps收发器的FPGA便可满足下一世代讯框器、媒体存取控制(MAC)及100 Gigabit以太网络的桥接与交换应用。服务提供者致力于提升作业效率、降低网络部署成本、降低能源支出、增加干净能源使用等趋势,也有助推动FPGA市场成长。

可能影响FPGA需求的因素则包括功能和功率等复杂的设计难题。然而随著这些产品在相机、携带式导航器和3D眼镜、沉浸式3D TV、3D头戴装置应用的增加,未来7年可提供不少成长潜力。

2014年消费电子应用占FPGA营收的6.5亿美元,预计2015~2022的年复合成长率可达8.9%,主要动能来自手机、平板和MP3播放器。电信市场也可望出现年复合成长率9%的大幅成长,并于2022年达到34%的占有率。

2014年亚太地区的FPGA市场估值已超过20亿美元,主要受惠于印度、中国、日本和韩国的消费电子、工业和汽车领域的持续成长。欧洲地区的年复合增长率将达到7.7%,当地对道路安全的重视可望带动区域性需求。

FPGA市场的主要供应商为赛灵思(Xilinx)、英特尔(Intel)、Achronix Semiconductor、Atmel和赛普拉斯半导体(Cypress Semiconductor)。其它竞争者还包括莱迪思半导体(Lattice Semiconductor)、德州仪器(TI)和高森美(Microsemi)。DIGITIMES

4.HomePod有望引爆智能语音市场,联发科或将成为最大赢家!

集微网消息,苹果智能语音音箱 HomePod 如约而至,支持用户通过Siri控制音箱播放Apple Music音乐,并实现新闻推送、事项提醒、闹钟设置、翻译等智能语音助手功能。虽然相对于亚马逊和谷歌之前发布的 Echo 与 Google Home 并无太多惊喜,但相信苹果 HomePod 的加入,将带动全球智能语音助理产品市场的快速发展。

据台湾电子时报报道,2016年以来,联发科将其独有的 DSP 技术及 ARM CPU IP 整合成单芯片,配合 Wi-Fi 及蓝牙单芯片解决方案,2017 年分别挤下 TI、Marvell成为 Amazon Echo 及 Google 旗下 Essential Home 等新一代智能语音助理产品唯一芯片供应商。

据了解,亚马逊第一代 Echo 系列产品是采用 TI 的 DSP 芯片及 Marvell 的无线传输芯片解决方案,对芯片解决方案提出两大要求:一是运算及传输速度要快,才能及时比对使用者的声音指令;第二则是省电技术要强,让终端产品拥有超长的待机时间,及瞬间唤醒的功能。

凭借在DSP、无线连接和电源管理技术的综合优势,联发科拿下2017年版 Amazon Echo 系列产品订单,同时采用 MT8516 的谷歌智能语音助手设备也将于2017年第四季度上市。

MT8516 是一个高效节能的应用处理平台,专为支持云端服务的智能语音助手设备而设计,具有多种接口规格,能让音效设备及麦克风阵列处理发挥出最强性能。它支持四核心64位 ARM® Cortex-A35™,主频达1.3GHz。该芯片还内建 WiFi 802.11 b/g/n 和蓝牙 4.0,不仅确保芯片更小的占板面积,更有助于终端厂商简化设计、加快上市时间,并为开发更多的创意性产品提供了更多可能。

同时,MT8516 支持高达8通道的 TDM 麦克风阵列接口和2通道的 PDM 数字麦克风接口,非常适用于远场(Far-field)麦克风语音控制和智能音响设备。此外,该芯片还提供多种存储规格,包括 LPDDR2、LPDDR3、DDR3、DDR3L 和 DDR4,满足各种各样的平台需求。

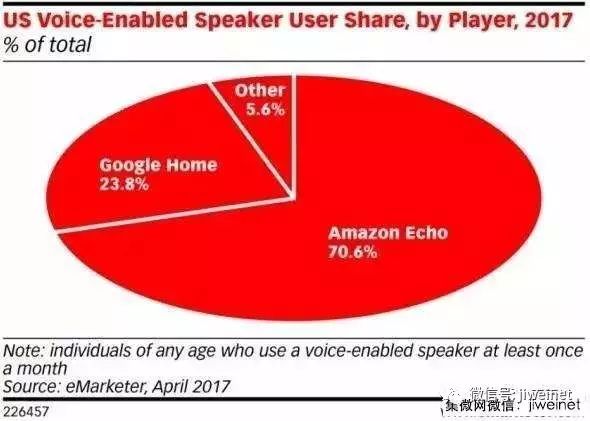

智能家居产品越来越受到市场的欢迎,亚马逊通过向第三方开放 API,将旗下多项服务整合,并向开发者提供接口,扩展了智能家居产品的功能和使用场景。eMarketer 数据显示,2017年第一季度美国智能语音音箱市场中,Echo市场份额已达 70.6%,Google Home以 23.8% 位列第二,其他厂商(包括苹果、Lenovo、LG、Harmon Kardon和Mattel)分食剩下的市场份额,为5.6%。

据联发科技术人员介绍,原本北美厂商 Belkin 的一款智能插座产品每月只有 500K 的出货量,在亚马逊开放语音功能之后,出货量实现了翻倍,相信未来会有更多消费者愿意购买带语音功能的智能家居产品,也会有更多厂商愿意参与,现在已经形成了一个生态系统,联发科对安卓系列平台及操作系统长期以来的紧密支持,也将推动和扩大智能语音控制设备的市场。

5.2017年全球车用IC市场规模有望达280亿美元,年增22.4%;

集微网消息,随着对汽车性能、安全性、便利性与舒适感等要求提高,使得车用电子系统不断发展,再加上如DRAM与NAND Flash存储器,以及专用逻辑元件等的平均售价(ASP)扬升,预估2017年全球车用IC市场规模将再年增22.4%,达279.85亿美元,2020年汽车先进驾驶辅助系统(ADAS)将会成为车用IC最大应用市场。

调研机构IC Insights表示,虽然近年车用IC市场需求持续成长,但是2015年由于受到如微控制器(MCU)、模拟IC、DRAM、NAND Flash、通用和专用逻辑IC等主要车用半导体ASP均呈下滑的影响,导致当年车用IC市场规模较2014年萎缩2.5%,仅达206亿美元。

然而2016年下半车用半导体ASP回稳扬升,再加上新型车用电子系统推出,2016全年车用IC市场规模再度出现双位数百分比成长,达228.63亿美元。

IC Insights预估,2017年DRAM、NAND Flash与汽车专用逻辑元件ASP将会分别年增50%、28%与34%。随着这些重要半体ASP的扬升,预计当年车用模拟IC、微控制器、逻辑元件、金属氧化物(MOS)存储器、数字信号处理器(DSP)、微处理器(MPU)市场规模将会分别成长20.5%、9.9%、43.0%、51.1%、9.7%与21.5%。整体车用IC市场规模则是成长22.4%。

IC Insights表示,2016年微控制器、模拟IC、标准逻辑元件与存储器等半导体产品用于汽车应用领域部分的销售额,仅占整体IC销售额的8%。然而2020年该占比将会扬升至10%,并且汽车应用也会成为仅次于通讯和电脑的第三大IC终端应用领域。

此外,随着半自驾和全自驾汽车技术不断发展、成熟与应用,预估2020年汽车先进驾驶辅助系统(ADAS)将会成为车用IC最大应用市场。

6.中国移动、中兴、Qorvo 都力捧的技术居然是它!

集微网消息(文/茅茅),你知道吗?针对当前绝大多数的 4G LTE 频段(除应用于公共安全领域的 Band 14 外),3GPP 仅规范了一种功率等级,即Power class 3。但是,随着 5G 步伐的不断加速,为了改善 TD-LTE 网络的上行覆盖范围,从而提升弱信号环境下手机的上网体验问题,以Sprint、中国移动为代表的运营商引入了仅面向于高频段 Band41(2.5~2.7GHz)的 Power class 2 (以下简称“PC2”)技术。

PC2 技术 2016 年 12 月刚通过 3GPP 认证,依然是比较新的概念,但是在Sprint、中国移动为代表的运营商们的主推下,PC2 技术已得到产业链中其他企业越来越多的支持。据集微网了解,在运营商方面,美国运营商 Sprint 预计今年会推出全球首个支持 PC2 的商用化产品,中国移动则预计 2018 年推出商用化产品;而在终端方面,三星、LG、HTC、中兴、Vivo 等厂商也均已研发出相应的 Demo,最快今年年底或者明年便将推出相应的终端产品。