核心观点:

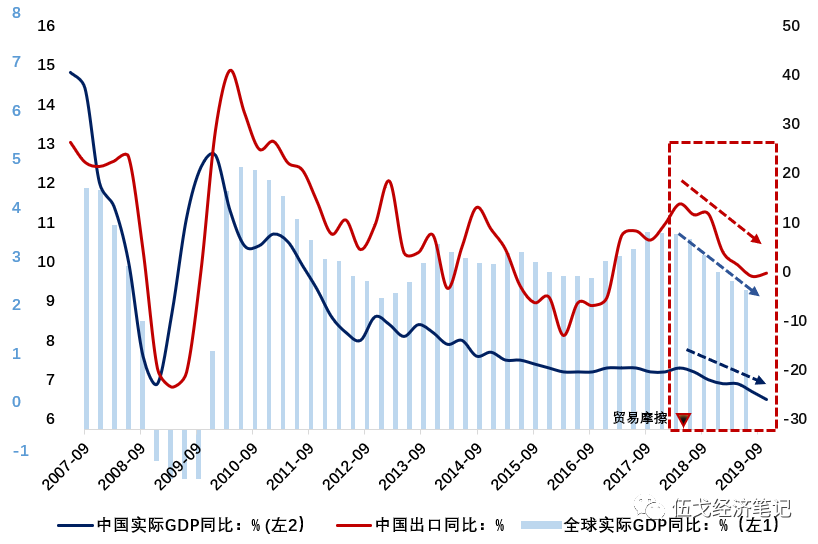

1.全球经济持续疲弱是今年我国经济下行压力不断加大的重要外因。

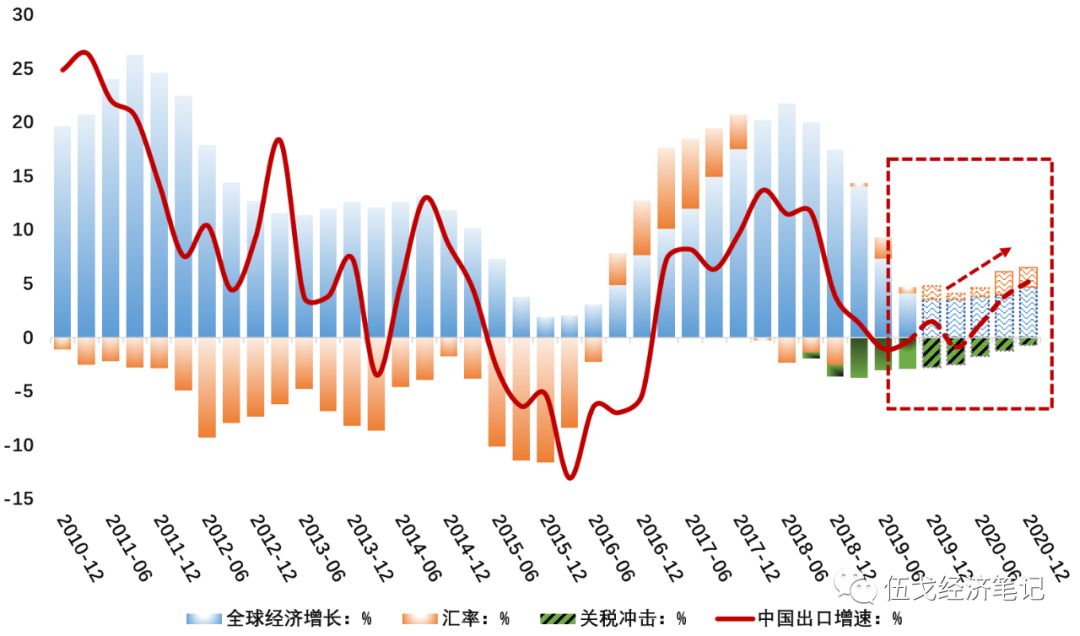

叠加贸易摩擦冲击,我国出口增速显著走低。

不过,近期全球制造业景气指数边际企稳,中美贸易谈判第一阶段协议有望达成。

这些是否预示着外需动能正发生积极变化,从而为我国经济企稳创造条件?

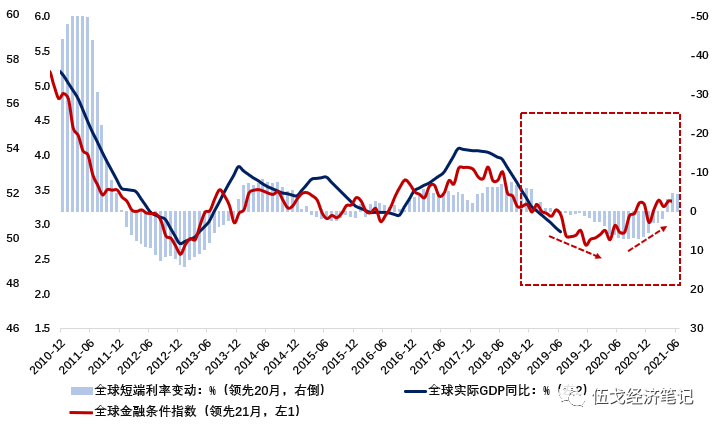

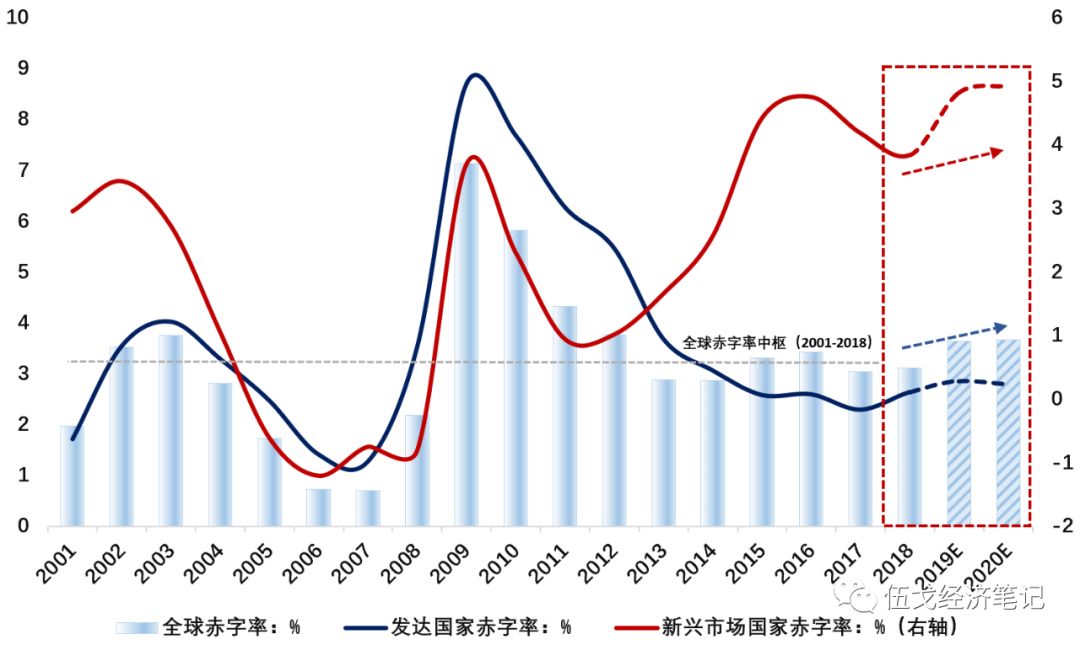

2.过去一年多的时间里各主要央行多次降息,全球货币金融条件明显宽松,这势必对利率敏感型的行业以及整体经济的后续回升产生积极影响。此外,今明两年各主要经济体尤其是新兴市场国家的财政赤字率稳中有升,积极的财政政策无疑有助于全球经济企稳甚至复苏。

3.中美贸易摩擦固然困扰着我国外需的变化。但与诸多预期不一致的是,今年以来我国出口表现出较强韧性,其增速并不逊于其它新兴市场国家,占世界出口的份额也较为稳定。这可能得益于日趋灵活的人民币汇率,此外“转出口”等市场行为也部分对冲了关税的不利影响。

4.展望未来,全球经济明年有望筑底企稳甚至温和回升,这将有利于我国出口的改善。

即便未来中美贸易谈判存在反复,但灵活的人民币汇率等市场因素将很大程度上减轻其负面影响。

鉴于明年我国经济增长目标可能调低,外需支撑下国内逆周期调节压力或将边际缓解。

一、引言

全球经济持续疲弱是今年我国经济下行压力不断加大的重要外因。叠加贸易摩擦冲击,我国出口增速显著走低。不过,近期全球制造业景气指数边际企稳,中美贸易谈判第一阶段协议有望达成。这些是否预示着外需动能正发生积极变化,从而为我国经济企稳创造条件?

图1:

全球经济“共寒暑”

来源:

WIND,笔者测算

注:此处

全球GDP用G20国家GDP近似代表,两者趋势基本一致,下同。

二、全球经济何时企稳回升?

从货币政策来看,

各主要央行在过去一年多的经济下行过程中多次降息,全球货币金融条件明显宽松,这势必对利率敏感型的行业以及整体经济的后续回升产生积极影响。

图2:

货币金融条件宽松下全球经济有望筑底企稳

来源:

CEIC,WIND,Bloomberg,笔者测算

注:

1.全球金融条件指数依据各主要国家利率、汇率、股指等指标构建,其上升意味着金融条件宽松,反之反是。

2.短端利率变动=当期利率-上年同期利率。

从财政政策来看,

今明两年全球赤字率稳中有升,其中新兴市场的赤字率抬升尤为明显。积极的财政政策有助于全球经济的企稳甚至复苏。

图3:

全球财政政策仍将保持积极态势

来源:

IMF,WIND,笔者测算

综合来看,

货币宽松叠加财政积极的“双引擎”有望支撑全球经济阶段性筑底回升,预计2020年全球经济增速有望从2019年3%左右温和回升至3.1%~3.4%。

三、贸易摩擦的影响是否“钝化”?

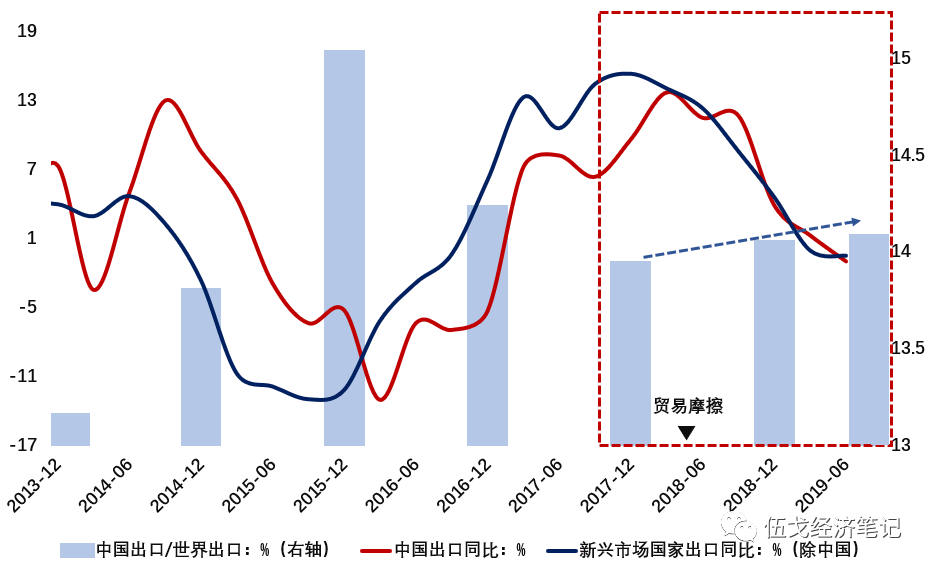

中美贸易摩擦固然困扰着我国外需的变化,但与诸多预期不一致的是,今年以来我国出口表现出了较强韧性,其增速并不逊于其它新兴市场国家。

2018、2019年我国出口占世界的份额整体仍较为稳定,甚至较贸易摩擦前还略有抬升。

图4:

贸易摩擦下我国出口韧性犹存

来源:

WTO,笔者测算

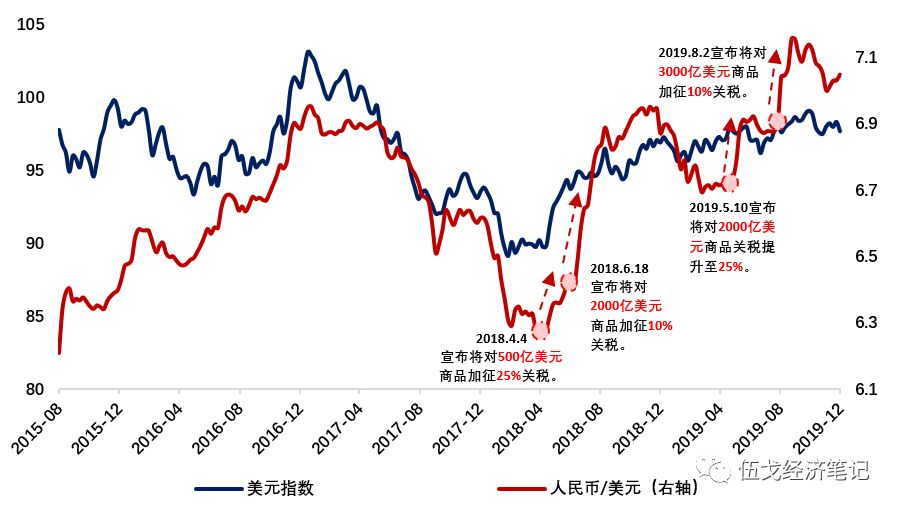

我国出口的韧性可能部分得益于日趋灵活的人民币汇率。

过去一年多来人民币汇率与美元指数的逐步脱钩甚至破“七”,彰显出市场在汇率决定中的作用,货币当局对于汇率波动的容忍度也大幅提升。这客观上有助于对冲贸易摩擦的负面影响。

图5:

人民币汇率灵活对冲贸易摩擦

来源:

WIND,笔者整理

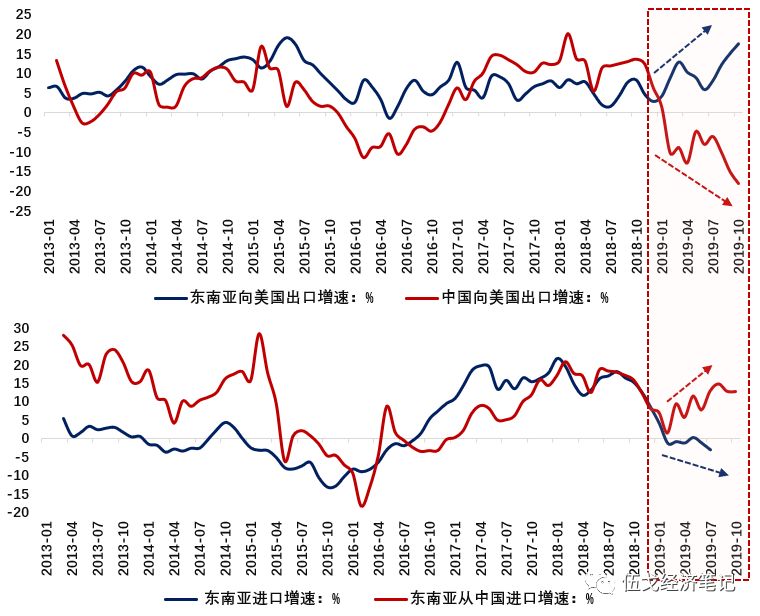

“转出口”等市场行为或也部分对冲了美方加征关税的不利影响。

与过去显著不同的是,今年以来中国对美国出口增速大幅下滑,而东南亚对美国出口增速却持续上升。同时,东南亚内需较弱下进口增速持续走低,但从中国的进口增速却异常上升。上述背离似乎折射出中国企业“借道”东南亚以规避美方加征关税的可能性。

图6:

借道东南亚以规避美方加征关税

来源:

WTO,WIND

注:

此处东南亚包括泰国、越南、马来西亚、菲律宾和印度尼西亚。

展望未来,全球经济明年有望筑底企稳甚至边际回升,这将有利于我国出口的改善。即便未来中美贸易谈判存在反复,但灵活的人民币汇率等市场因素将在很大程度上减轻其负面影响。

预计2020年我国出口增速或将由负转正,全年有望温和回升至2%-5%。

鉴于明年我国经济增长目标可能有所调低,外需支撑下国内逆周期调节压力或将边际缓解。

值得一提的是,民粹主义、美国大选、英国脱欧等地缘政治因素或将对明年全球经贸形势及金融市场风险偏好造成扰动。

图7:

全球经济筑底促进明年我国外贸改善