春节长假回来的几个交易日,大家都明显感受到了港股的异动。

2月6日保险板块大象起舞,短短四个交易日,板块个股平均涨幅近6%。

8日只会迟到不会缺席的券商开始华丽登台,板块个股平均涨幅7%。

9日地产板块不甘寂寞,接过大旗继续高举高打,板块个股平均涨幅10%!!!恒指一路不回头地再创近期新高,一派“敢叫日月换新天”的景象。

很多人忙着看短期账户净值的变化,却忽略了一个现象,2016年至今,在恒指涨幅不到10%的情况下,定海神针腾讯控股和中国石油涨幅近50%,在A股这一现象同样明显,中字头大蓝筹几乎都有着不俗的涨幅。

券商追踪数据显示,联席券商美林、巴克莱、花旗、摩根香港、JPMorgan、德意志等外资均出现明显加仓地产股的现象。来自内地的资金同样盯上了地产股,周三港股通十大成交活跃榜,5只地产股上榜,这是以往非常罕见的情况,说明了两个问题:1)资金仍在流向香港;2)蓝筹股几乎是在被哄抢。

无风不起浪,港股的风来自何方?

>

>

>

>

一:什么资金在买?

大资金。

蓝筹股的盘子异常大,只有大体量的资金才能撬动蓝筹板块。现在的问题是,为什么大资金都盯上了港股。

在国内,大资金无外乎两个投资方向——房地产和股市。现实是怎样的呢?

1、房地产

我国的经济金融体系被房地产深度绑架,这班高速行驶的列车一旦失控,触发系统性风险将是大概率事件。过去百年的金融危机史,十之八九都倒在房地产上,美国次贷危机是前车之鉴。“房子是用来住的,不是炒的”定位之下,政策取向朝着继续打击投机、防止热炒与抑制泡沫的方向推进。各地相继出台限购政策,主要商业银行逐渐提高首套房利率,欲购房者持币观望,火爆了一年的中国楼市没有闻鸡起舞,反而是一地鸡毛,开年多地出现量价齐跌的情况。

2、股市

承担着为实体经济融资的功能。然而15年的股灾,16年的熔断A股已经被玩坏了。在大病未愈的情况下,我们可以明显发现新股骇人的发行速度,这是在实行说不出口的注册制,创业板及小票仍存泡沫,随时有暴跌的风险。市场交投越来越清淡,持仓投资者数量跌破5000万。个股的泡沫依旧存在,故事开始讲不下去了,1月上市公司并购重组的过会数量已逼近个位,申报数量也大幅下降,曾经套现到手软的大股东都不抱希望了。

人民日报独家采访的权威人士曾定调我国经济:“我要强调的是,这个L型是一个阶段,不是一两年能过去的。今后几年,总需求低迷和产能过剩并存的格局难以出现根本改变,经济增长不可能像以前那样,一旦回升就会持续上行并接连实现几年高增长。”稳字当头,在不发生系统性金融风险的底线面前,对于大资金而言,国内缺少投资的地方。

上天无路,入地无门,大资金去向何方?港股蓝筹进入了他们的视线。

对人民币贬值的担忧之下,港币因其与美元挂钩的属性,是天然的避风港。越来越多的资金开始认同这一点,港币资产配置逐渐被提上日程;对于大资金而言,流动性是其首先要考虑的因素,股票要优于其他资产,港股中的大蓝筹的流动性要优于其他;与此同时增值也是其不得不考虑的问题,在A、H两地的价差终将在互联互通后抹平,没有比这更为确定的逻辑;最后大蓝筹有着稳定的派息分红,对于谋求长期稳定收益的大资金,是极佳的投资配置。

>

>

>

>

二: 还有什么值得买?

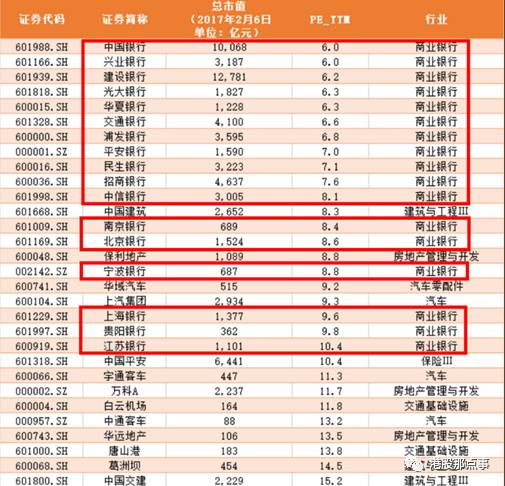

发令枪已响,除去蓝筹中的保险、地产、券商。符合大蓝筹、高股息、低估值的还有什么值得买?三个要素同时指向了——银行。

在相对理性的港股市场,业绩永远是上涨的动力。港股数据较少,针对A股3000家个股,统计数据显示有170家连续六年业绩正增长,其中旱涝保收的银行是当之无愧的霸主,牢牢占据着排行榜。

实际上,在大陆资金持仓金额前20的股票中,前十名中已有7家银行赫然在列。那为什么会是银行呢?

1、高股息

统计数据显示,相比保险、地产、券商,银行的股息显然要更胜一筹。平均5%以上的股息,在大资金眼里闪闪发光。

(数据来源Wind)

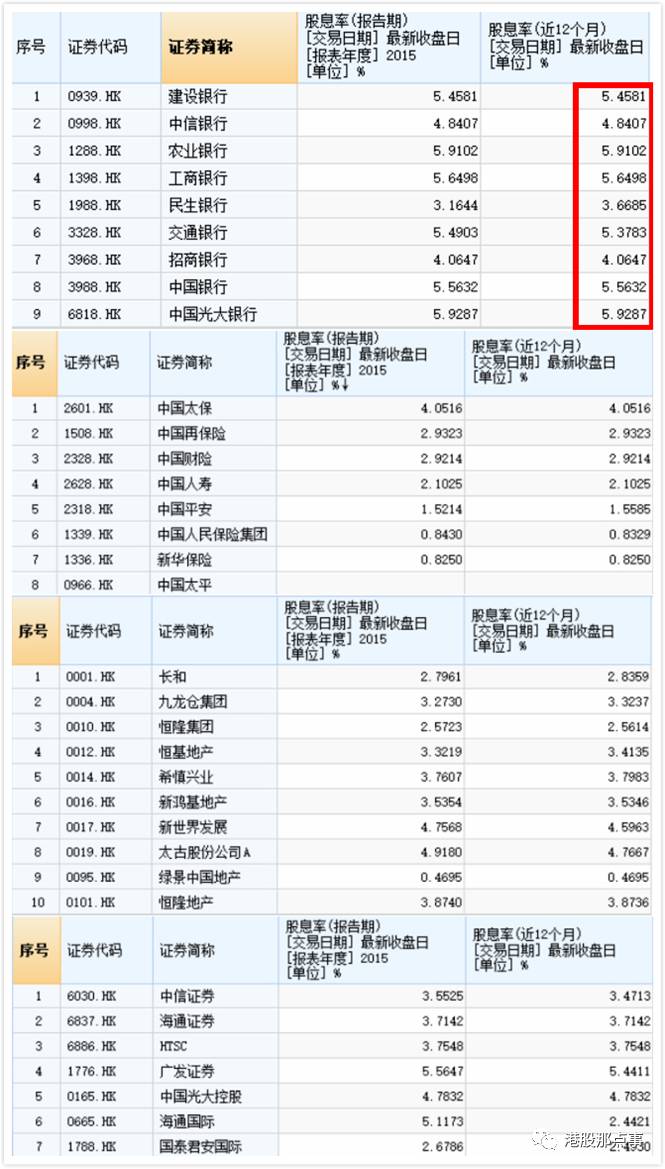

2、低估值

在

9家AH银行中,中信银行折价高达33%,股份制银行光大、民生、交通折价率都在10%以上。在两地互联互通下,这一折价终将被填平。虽然上市银行目前的净利润增速放缓,资产质量仍未出现拐点,但是净资产依然是银行股估值的分水岭,股价低于每股净资产,港股上市银行的投资价值显然是十分明确的。

同时市场热议的央妈变相加息,业内人士一致认为此举是基于实体经济触底企稳,在这种情况下,企业经营状况向好,银行的净息差增加、坏账不良比率也会逐步降低,国家推进的债转股、投贷联动等政策也把最大的隐忧解除了。

>