邓勇/朱军军/胡歆/张璇

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

每周观点

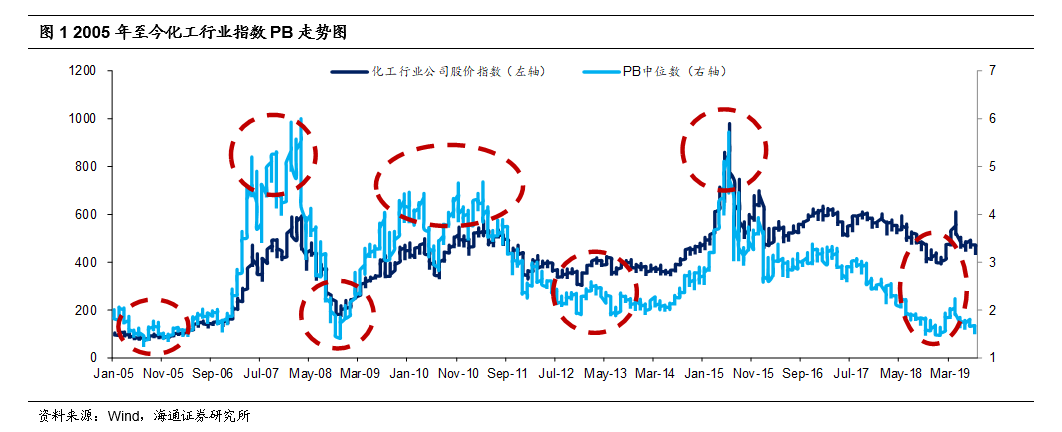

当前化工行业PE/PB估值处于底部区域。

PB是周期股估值的良好指标,与ROE水平相关性较高,ROE一定程度上决定了PB中枢和底部的高低。

从2005年的历史数据看,化工全行业的PB中枢在2.67倍,底部区域在1.5-1.7倍之间;

截至2019年8月30日化工行业PB为1.56倍,处于底部区域。

此外,PE也是周期股估值的重要参考指标,2005年以来化工全行业的PE中枢在38倍,底部区域在16-20倍之间;

截至2019年8月30日化工行业PE为14倍,从历史看处于底部区域。

寻找有业绩增量的石化上市公司。

我们认为,新产能新项目的投运是未来石化上市公司的主要业绩增长点,包括主业稳步扩张、炼化项目逐步投产的PTA-涤纶龙头企业,以及乙烷制乙烯项目稳步推进的卫星石化等。

8月以来涤纶长丝下游需求改善。

7月,下游织机受高温天气影响,开工率由76%降至8月初62%;

坯布库存由40.5天增长至43天,维持高位;

长丝平均产销率71%,环比下降32个百分点。

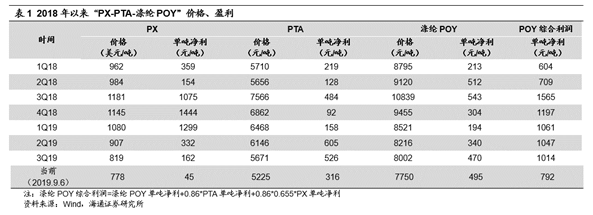

下游需求不足导致PTA-涤纶产业链整体盈利高位回落,涤纶POY单吨综合利润由月初1400元/吨以上回落至月底846元/吨(涤纶POY单吨综合利润=涤纶POY单吨净利+0.86*PTA单吨净利+0.86*0.655*PX单吨净利)。

8月以来,下游需求逐步改善,织机开工率由62%提升至最新80%(截至2019.9.6),坯布库存逐步回落至40天以内;

8月长丝产销率91%,环比提升近20个百分点。

8月长丝盈利环比回升。

下游需求改善,长丝盈利有所回升,涤纶POY8月平均净利553元/吨,环比+44%。

截至2019年9月6日,涤纶POY库存降至3天,处于较低水平。

截至2019年9月6日,涤纶POY单吨综合利润792元/吨,离盈利高点仍有一定距离;

其中,PX、PTA、涤纶长丝单个环节单吨净利分别为45、316、495元/吨。

我们预计随着9-10月传统旺季到来,产业链盈利有望继续改善。

投资建议。

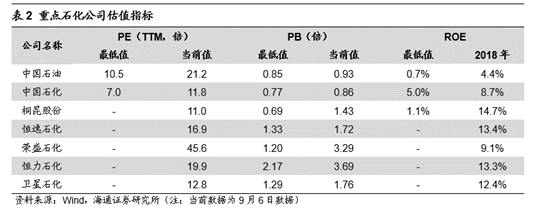

目前化工行业估值处于历史底部区域,新产能新项目投产是未来石化企业主要利润增长点,建议关注主业稳步扩张、大炼化项目稳步推进的PTA-涤纶龙头企业

恒逸石化

、

恒力石化

、

桐昆股份

、

荣盛石化

,稳步推进乙烷裂解制乙烯项目的

卫星石化

。

此外,我们建议关注估值低、分红预期高的

中国石化

;

保障国家能源安全背景下,工作量提升、业绩改善的油服行业,包括

中海油服

、

中油工程

等。

风险提示:

原油价格大幅波动;

产品价格回落;

在建项目进展不及预期。

建议关注

恒逸石化:

(1)我们预计2019年PTA有望维持景气,从而有助于公司整体盈利;

(2)通过并购与扩能等方式,实现聚酯产能扩张,完善公司产业链同时,成为公司业绩新亮点;

(3)文莱炼油项目进入试车阶段,常减压装置产出合格产品,进一步完善上游业务产业链。

风险

提示:

PTA、聚酯价格回落将影响盈利;

在建项目进展缓慢影响未来几年盈利增速。

恒力石化:

(1)我们预计2019年PTA仍有望维持稳定盈利,从而有助于公司整体盈利。

(2)2000万吨炼化一体化项目全面投产,从而在完善PX上游原料的同时,也有望推动公司利润大幅增长。

风险提示:

原油价格下跌;

产品价格下跌;

炼化项目进度不及预期。

桐昆股份:

(1)涤纶行业龙头。

涤纶长丝产能不断扩张,进一步巩固市场地位。

(2)PTA产能扩大,目前具备400万吨PTA生产能力,如东洋口港项目有望进一步提高PTA产能,完善产业链配套;

(3)参股大炼化。

参股20%的浙江石化,拟建4000万吨炼化产能。

其中一期2000万吨项目投料试生产,达产后有望为公司带来可观的投资收益。

风险提示:

原油价格下跌;

产品价格下跌;

长丝产能扩张不及预期;

炼化项目进度不及预期。

卫星石化:

(1)

1H19归母净利润5.57亿元,同比+70%。

(2)45万吨丙烷脱氢制丙烯项目、15万吨聚丙烯二期项目已投产,6万吨SAP三期项目稳步推进,我们认为将成为公司2019年业绩增长点。

(3)乙烷制烯烃项目积极推进,有望成为原料轻质化龙头。

风险提示:

产品价格大幅波动;项目进展不及预期等。

中国石化:

(1)估值低,截止9月6日,公司2019年PE11倍、PB0.86倍,低于国际同行埃克森美孚PE19倍、PB1.5倍的估值水平。

(2)分红高。

2016年以来公司股利分配率平均在80%以上,较高的股利分配率使得公司股东能获得相对较好的分红收益率。

风险提示:

原油价格大幅下跌;

产品价格大幅波动。

中海油服:

(1)在国内积极保障能源安全、加大勘探开发力度的背景下,中海油2019年计划资本支出700-800亿元,同比增长12%-28%,我们认为将有助于公司业绩持续改善;

(2)1H19公司归母净利润9.73亿元,同比扭亏,并实现大幅增长;

其中钻井服务同比扭亏,油田技术服务持续快速增长。

风险提示:

原油价格大幅波动;

石油公司资本支出不及预期等。

一周跟踪

恒逸石化:

800万吨/年文莱炼化项目按计划推进,常减压装置于9月6日正式产出合格产品。

我们认为项目顺利投产运营后有助于延伸上游产业链,提升公司盈利能力和抗风险能力。

风险

提示:

原油价格大幅下跌;

产品价格大幅波动;

项目进展不及预期。

法律声明

本公众订阅号(微信号:海通石油化工)为海通证券研究所石油化工行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所石油化工行业对本订阅号(微信号:海通石油化工)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所石油化工行业名义注册的、或含有“海通证券研究所石油化工团队或小组”及相关信息的其它订阅号均不是海通证券研究所石油化工行业官方订阅号。