引子:文不第一,武无第二

中国人,从骨子里面有一种喜欢排行的潜意识。

中国人开会,前排就坐的领导,一定是有排名的,如果没有先后一定会注明,排名不分先后。

国人看奥运会关注金牌榜或奖牌榜,比关注各个单项冠军还要重视。

在中国人眼中,排名代表了一种成绩,一种荣誉,一种骄傲。

当然,在国人最关注的房地产领域,每年的房企销售排行榜,总是引发无数的关注,无数的解读。

以下分析,大多数据支持来自于中国指数研究院,在此表示感谢。

碧桂园——上演励志逆袭

虽然是百强榜单,但是人们最关注的可能还是前十名,前五名甚至是前三名的变动。

我们翻看近三年的十强榜单,虽只有三年,但颇有一种“城头变幻大王旗”的沧桑感。

2015年▼

2016年▼

2017年▼

中国的这个排行榜中,三强终究是三强,虽然角色变换,但是比第四名还是具有非常明显的优势,整体的销售额要高出很大一块。

2015、2016年是500个亿,而2017年这个优势拉大到1500个亿,而这个差额相当于第四名销售额的三分之一还要强。中国房地产的领跑集团优势已经大致形成。

万科从王石时代的万年老大已经连续两年变成了老二,在郁亮的带领下,万科这个中国教科书般经典的房地产企业究竟能够重回老大,还是就此结束那段激情燃烧的独舞岁月,只能变成三巨头之一(甚至被挤出三巨头之列),让我们拭目以待。

最为耀眼的当然是榜首销冠碧桂园,2015年第七名,2016年第三名,2017年第一名。

从2013年首次突破千亿大关以来,碧桂园几乎是以跨越式的速度扩张,不到4年时间就完成了1000-5000亿的增长。2017年从一月开始,碧桂园没有任何失误,稳步前进,终于历史上第一次占据榜首之位。

杨国强,这个17岁前未穿过鞋,曾放牛种田、做泥水匠及建筑包工头,终于完成了人生的最大逆袭。

碧桂园,这个没有国企、央企背景的广东普普通通的房地产公司,终于完成了中国房地产历史上的最大逆袭。

2018年最大悬念——融创是否会入主三甲

虽然和第四名销售额领先都在1500亿以上,然而,碧桂园、万科、恒大房企三强的地位牢固吗?

估计没人敢这么说,因为在这个排行榜上,第四名已经变成了融创。

融创是中国最具有特色的公司,其主要的特点就是在于执行力的坚决和销售力的狼性。

并且稍微熟知中国房地产历史的人都知道,融创的掌门人孙宏斌是在这十强中唯一一个跌倒过又爬起来的老板,一个犯过错误的人和企业,应该比他的竞争对手更知道如何“避免风险和错误”。

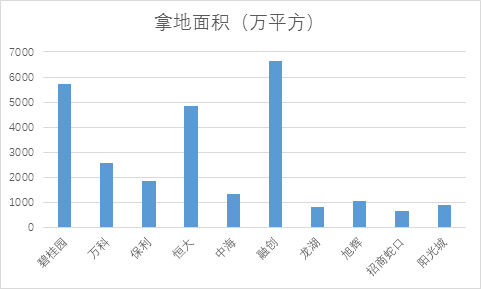

这是截止2017年10月底,中国各个主要房企的拿地面积柱状图,从图中你可以看出去年销售第四的融创,居然是拿地面积最大的一家,已经超过了碧桂园和恒大,更是把万科和保利抛到了身后。凭着这个拿地面积,融创明年冲击销售额三甲是极有可能的。

然而,据内部消息融创拿地资金非常低,更多的土地是属于合作开发或并购性质,从某个侧面说明了这个犯过错误的公司对风险控制的重视。

融创2017年以来并购动作接二连三,较大规模的分别为——26亿收购链家6.25%股权,150亿入主乐视,17.23亿增持金科6.17%股份,23亿元收购融科智地合肥及武汉项目剩余权益,100亿收购天津星耀五洲项目75%股权,21亿收购重庆江北嘴国际金融中心项目60%股权;32.32亿收购大连润德乾城166万方项目,438.44亿收购万达13个文旅城91%股权……

尤其在并购万达集团大量物业之后,融创的规模化扩张进一步加速,并跃升为增长最快速的大型房企之一。

照此趋势,融创会不会在2018年赶超?

2018,孙宏斌是否能入主三甲之列,特别是超过已非王石掌门的万科,了却10年前和万科的一段宿怨,将会成为今年的最大悬念。

500个亿及格线!200亿生死线!

500个亿,在2015年凡是达到这个销售的房企,就有可能冲击10强,但是今天已经变成了中国房企入主50名的及格线。

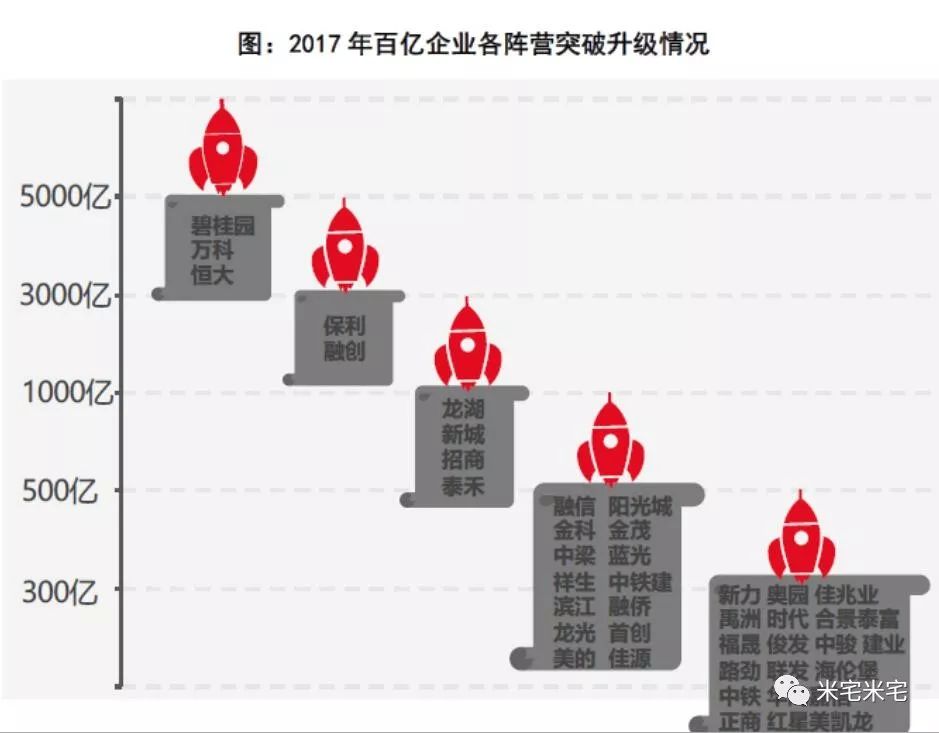

百亿阵营梯队化格局逐步固化,500 亿分水岭显现。百亿企业演变成五个明显的阵营:5000 亿以上、1000-5000 亿元、500-1000 亿元、300-500 亿元、100-300 亿元,对应的企业数量分别为3 家、13 家、24 家、27 家、77 家。

5000 亿以上企业为碧恒万3 家,无疑皆为全国性房企,增长率均值为53%,凭借之前以较低成本布局全国区域增长极及刚需、改善型为主的产品,牢牢把握市场需求变化和结构性机遇,实现销售业绩的快速突破。

以融创和保利为代表的1000-5000 亿企业共13 家,也基本上为全国性房企,其增长率均值也为53%,主要凭借布局、产品、品牌等优势,在市场波动中以更灵活的调整能力,并且其优势也具备冲击三甲之能力。

以世贸和旭辉为代表的500-1000 亿企业,全国性企业和区域性企业均有分布,其增长率均值为84%,在踏准市场机遇的前提下,以更高的周转率、杠杆率、执行力加速赶超,在激烈的市场竞争中牢牢占据一隅,但是他们能够确保的也仅为生存而已,冲击三甲机会性不大。

100亿——500亿企业多为地方性房企,其中100-300 亿企业业绩波动较大,不乏业绩下滑的企业,在激烈的竞争下面临较高的运营风险,实际上已经被中国房地产这个历史动车在高速的运转下被甩在后面,能够登顶的机会微乎其微。

500亿,已经成为房企及格线!

200亿,已成为房企生死线!

淘金三四线

2017年的火爆,似乎来自于2016年的房地产超级牛市的延续,但是如果你仔细研究这些房企的销售额来源,就会发现问题绝非数字增长那么简单。

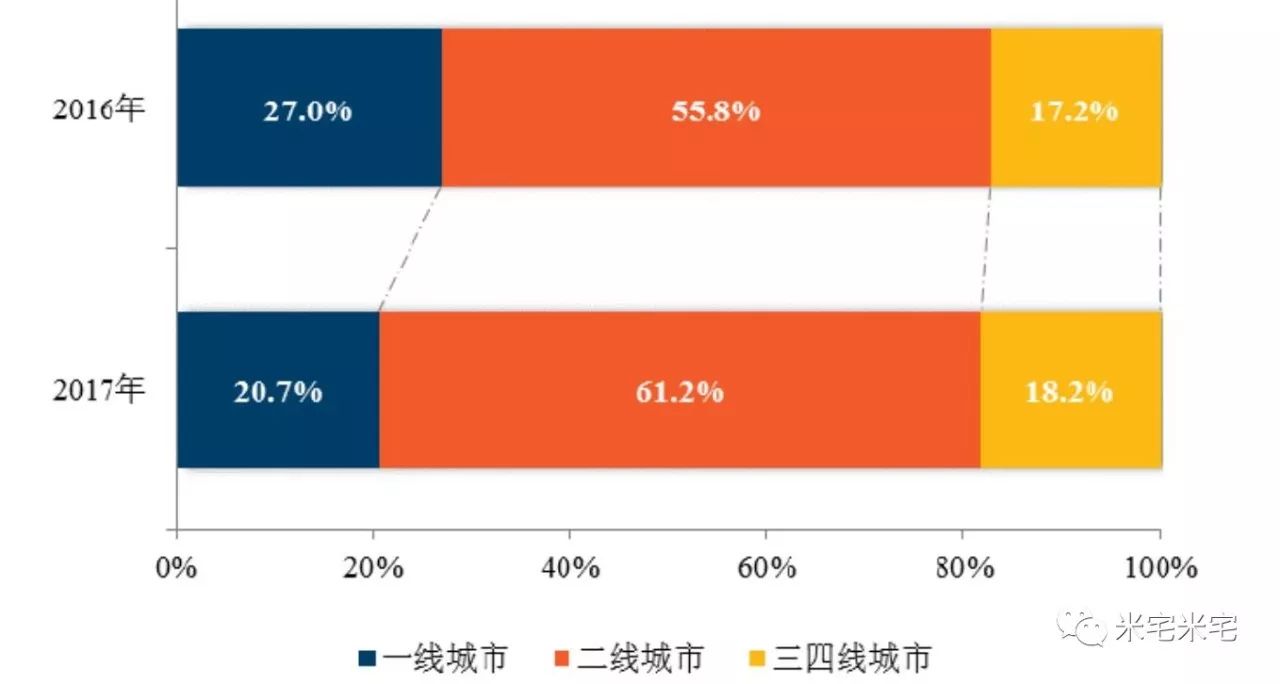

这是50家百亿房企统计的销售额城市等级分布,和2016年行情相比,可以明显看出,2017 年热点一线、强二线城市在严厉的政策调控下成交规模明显缩减,而弱二线、三四线城市成交占比提升比例较大。

销售贡献率增长城市主要为中西部、西北等二线城市及热点城市周边的三四线城市。50 家代表企业在成都、重庆、沈阳等温和二线城市,及泰州、黄冈、张家港等热点城市周边的三四线城市,增长较快,如重庆、成都销售额分别同比增长72.1%、37.0%;北京、上海、南京、合肥等热点城市销售额明显减少。

拿地——越大越积极

2017年,百亿房企在弱二线、三四线城市销售积极,反过来也会影响其拿地动作。

在拿地方面,各大房企也表现出了越大越激进的态势:5000 亿以上阵营、1000-5000 亿房企、500-1000 亿房企拿地金额占销售额比重均值超40%,开疆拓土态势加剧,拿地结构更趋均衡;

反而是300-500亿、100-300 亿房企拿地金额占销售额比重均值分别为35.9%、26.8%,与500 亿以上房企差距拉大,且拿地城市更集中于二线城市,拿地竞争力相对较弱。

最强的50家百亿代表房企2017 年三四线城市拿地面积同比增长145%,楼面价同比增长53.9%;一线、二线城市拿地面积同比增长63.0%、46.7%。

这是全国2017年1-10月住宅用地成交面积top20城市,其中可以明显看出一线城市已经落后,而如潍坊、徐州、菏泽等名不见经传的城市纷纷上榜。也从侧面反映了百亿房企对这些城市土地的热情和市场的看好。

安全性

百亿房企这么大手笔的拿地,其资金是否是安全的?

我们看一下下面两张图。

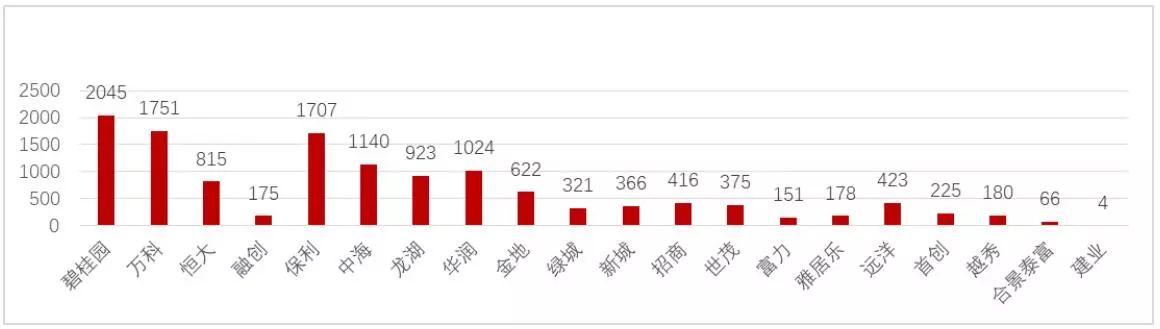

上图是截止到十月末,百亿房企中代表20家2017年1月到10月销售额的排行榜。

下图是截止到十月末,百亿房企中代表20家2017年1月到10月拿地金额的排行榜。

平均下来,20家品牌房企2017年1-10月销售金额为拿地金额的2.4倍,所以从这个角度看,经过2017年的一年,中国最强的20家房企的整个经营行为还是稳健的,风险是有所降低的。

20家品牌房企2017年1-10月销售金额为拿地金额的2.4倍,所以从这个角度看,经过2017年的一年,中国最强的20家房企的整个经营行为还是稳健的,风险是有所降低的。

巨头时代

2017年,当一家房地产公司年销售额达到500个亿,才算上了及格线,当一家房地产公司的销售额达到200亿,才越过了生死线。

而及格线以下的公司,将随时面临淘汰、并购的命运。

毫无疑问,中国的房地产市场已经渐渐由区域竞争、城市竞争变成了全国市场的大竞争,同时,完全竞争时代悄然转向了巨头时代甚至寡头资本时代。

所以,未来的十年,更多的并购将在未来展开,更多的城市市场将被千亿级房企占据,更多的从业者将面临进步或者被淘汰。

不管你是否理解,不管你是否做好准备,这个时代终将到来。

因为这就是大势的趋势,这就是资本的力量。