本周电子产业并无重大变化,考虑到申万宏源策略近1周深度调研印度包括智能手机市场,我们结合IDC 1Q17出货数据对印度手机市场近况再做剖析(我们在2017.4.21周报中对印度智能手机市场首次剖析)。

1Q17

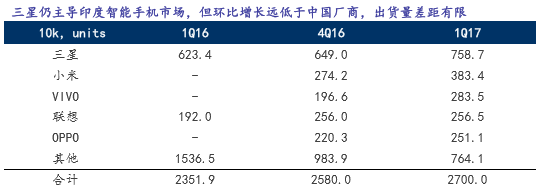

中国厂商印度市占率达到51.4%,而印度本土厂商从1Q16的40.5%下降至13.5%两年内,预计3Q17后

印度市场

将成为OV重要增长点

1Q16

小米、VIVO和OPPO在印度市场几乎无大作为,4Q16后,三者出货增长明显。与龙头三星、过去的中国厂商龙头联想相比,三家厂商1Q17环比增长动力十分强劲。1Q17单季OV印度市场出货534万台,中国市场出货3200万台,印度市场出货基数尚低,考虑到其他新兴市场如拉美、非洲增长有限,我们预计3Q17后印度市场将对OV营运产生不可忽视的正贡献。

资料来源:IDC,申万宏源研究

1Q17

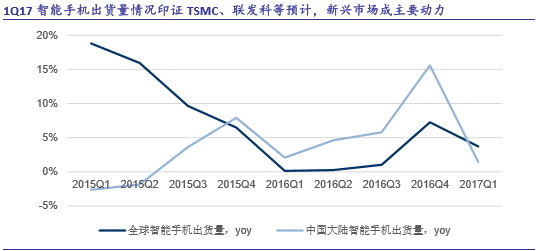

中国市场智能手机出货

同比增1.46%,低于全球3.73%,更低于印度14.8%,预计2017-2018中国大陆市场关注iphone,安卓手机主要动力在其他新兴市场

1Q17

智能手机地区出货的情况基本符合年初TSMC以及联发科对全年增速的判断:2017年智能手机主要动力来自于除中国大陆以外的新兴市场,增速预计14%-16%。1Q17中国大陆市场增长不及全球水平的重要原因为iphone出货下滑严重,若剔除iphone的影响,1Q17中国大陆出货增4.4%,基本符合我们4.1%的预计。因此,我们认为2H17中国市场主要关注iphone仍可能存在的预期差(考虑备货不利因素,我们认为2017年低于预期的可能性更大),3Q17后安卓手机的预期差更多来自于新兴市场。

资料来源:IDC,申万宏源电子

我们上周剖析了全球半导体库存近况,从库存的角度来看,

华天科技

营运展望最乐观,矽品最悲观

从库存逻辑出发,从个别公司的库存水平来判断,日月光和台积电的库存水平变化基本上代表了全球半导体代工的整体趋势。矽品的库存水平即使4Q16后也未有效消化,营运治理较为悲观,长电科技、通富微电与安靠的库存水平并未见明显波动。华天科技1Q17的库存回升即反映了在产业景气复苏验证后,库存随行业需求好转和公司产能成长提高的过程,因此我们仍然继续坚定看好2017年华天科技业绩成长。

我们认为,2017智能手机唯一仍存预期差可能的仅为iphone供应链,安卓供应链业绩1Q17后无弹性,另外我们一直推荐有业绩、低估值的

半导体二线供应链

在智能手机全年预期不变(4%左右出货增速)、半导体销售增速达15%的背景下,展望2Q17-3Q17,申万宏源仍建议继续关注上游半导体二线A股厂商华天科技,中下游倾向于关注iPhone新机出货(2017是否为换机大周期我们仍在佐证),EMS/ODM厂商如环旭电子。

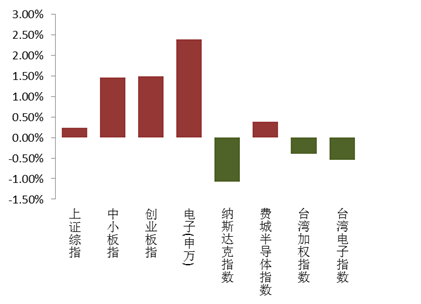

电子(申万)领涨

本周除了纳斯达克指数、台湾加权指数和台湾电子指数出现小幅跌落以外,其他指数均有小幅增长。电子(申万)上涨2.39%,涨幅大于上证综指(0.23%)、创业板(1.49%)和中小板指(1.45%)。本周纳斯达克指数下跌1.08%,跌幅相对较大。台湾电子指数下跌0.54%,台湾加权指数下跌0.39%,费城半导体指数涨幅为0.39%。

本周指数表现

资料来源:申万宏源研究

电子产业估值变化

资料来源:申万宏源研究

凤凰光学、太极实业为本周领涨股

个股方面,本周涨幅前五名为凤凰光学(13.8%),太极实业(11.3%),漫步者(9.5%),国民技术(9.5%),京东方A(9.2%);本周跌幅前五名为欣旺达(-8.7%),三环集团(-4.5 %),锦富技术(-3.5%),奥拓电子(-3.4%),麦达数字(-3.4%)。