商用牌照落地,我国5G进展超预期,网络建设进入新周期

5G牌照正式发放,网络建设进入新周期

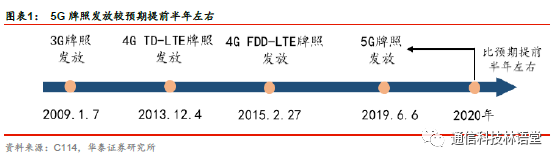

5G牌照发放超预期,我国正式迈入5G商用元年

。6月6日,工信部正式向中国移动、中国联通、中国电信和中国广电四家发放5G商用牌照。本次牌照发放超出市场预期,年初工信部部长苗圩表示今年将在若干城市发放5G临时牌照,市场认为从临时牌照到正式商用牌照仍有间隔,而此次选择直接发放正式牌照,发牌进度超出市场预期,我们认为本次发牌展现出我国推进5G商用的决心和信心,标志我国正式迈入5G时代。

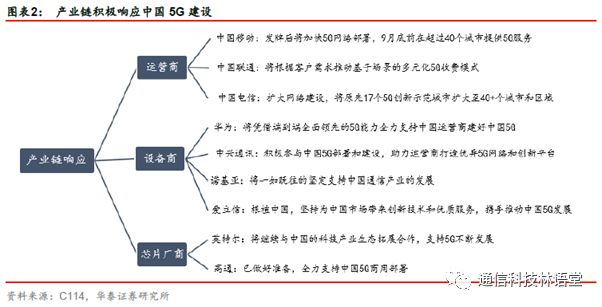

产业链聚力,共同推进我国5G商用进程

。监管方面,工信部部长苗圩强调,5G牌照发放后,我们一如既往地欢迎外资企业积极参与我国5G市场,共谋我国5G发展,分享我国5G发展成果。产业链方面,包括三大运营商和广电在内的网络建设方和华为、中兴、爱立信、高通等供应商纷纷表示支持我国5G商用部署,共同推进我国5G商用进程。

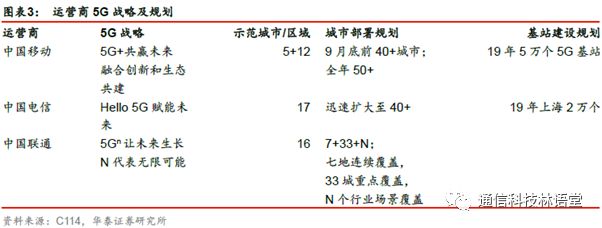

5G规划加速落地,网络建设进入新周期,公司的市场份额预期稳定乐观

。6月25日,MWC19上海展会召开前夕,中国移动举行“5G+共赢未来”发布会,发布5G+战略,表示2019年将在全国范围内建设超过 5 万个 5G 基站,在超过50个城市提供 5G 商用服务;2020 年,将进一步扩大网络覆盖范围,在全国所有地级以上城市提供 5G 商用服务。整体来看,随着5G牌照的正式发放,运营商在5G城市规划和基站建设方面更加积极,网络建设有望以大城市为起点加速落地,进入发展新周期,我们预计中兴通讯作为主设备商之一在国内市场份额稳定乐观。

关注年内5G加速下资本开支追加预期及全球5G产业链同步下国内5G投资高峰期拉长

回溯历史发牌当年资本开支皆同比增长明显,运营商加大资本开支或将在网络建设提速下提升。回溯历史,我国3G牌照正式发放于2009年1月;4G牌照分两次发放,2013年12月发放TD-LTE牌照,2015年2月发放FDD-LTE牌照。不管是同时发放还是分次发放,运营商的资本开支投入与牌照正式发放息息相关。对比牌照发放前后运营商CAPEX支出:3G牌照发放后,三大运营商2009年合计CAPEX相比2018年增加了247亿元;4G TD-LTE牌照发放后,2014年CAPEX支出比2013年增加385亿元;4G FDD-LTE牌照发放后,2015年增加617亿元。5G牌照发放时间处在年中时点,运营商资本开支计划已定,2019年资本开支计划合计为3031亿元(其中中国移动取计划上限1671亿元),比2018年支出增加仅仅162亿元。我们认为在5G牌照发放加速的背景下,运营商网络建设进度和规模有望提升和扩大,运营商实际资本开支或将高于年初规划。

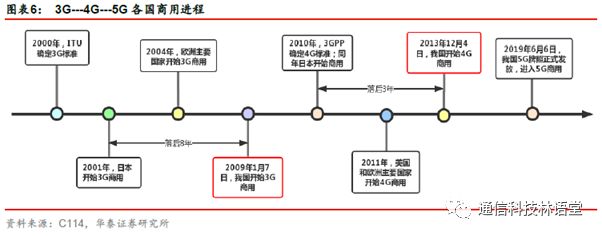

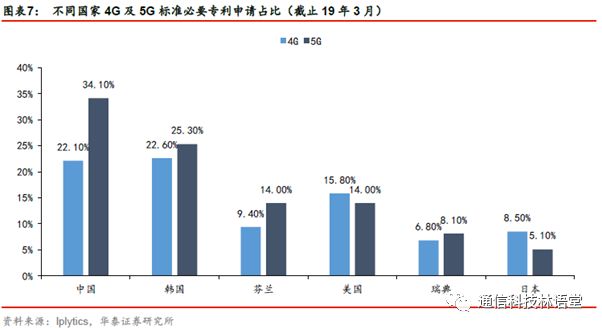

中国5G商用与全球同步,国内5G投资高峰周期或长于4G。3G标准由国际电信联盟ITU在2000年确定,全国范围内日本在2001年率先发牌商用,2004年欧洲各国开始商用,而我国在2009年才向三大运营商正式发放3G牌照,比日本晚了将近8年时间。4G整体标准由3GPP牵头,并确定了有TD-LTE以及FDD-LTE两个标准,标准的确定在2010年12月完成。日本和欧洲国家于2010年相继发牌商用,美国2011年开始商用,而我国于2013年12月发放TD-LTE牌照,2014年下半年正式商用。4G网络商用相对日本和欧洲国家晚了大概3年。对比3G/4G时期,国外先行商用,产业整体成熟后我国直接投资商用,5G时期我国全球引领行业应用,根据德国Iplytics公司数据显示,截止2019年3月份,我国5G专利数量约占34%的比例,全球第一,并且与4G时期的22%相比有了大幅提升,展现出我国在5G从研发到技术专利的领先优势。我国作为5G商用领先国家,产业建设需要自身不断摸索和验证,我们预计相应投资高峰的周期将长于4G时期(4G投资高峰为2014年和2015年)。中国移动董事长杨杰也曾表示预计2020年至2022年是5G的投资高峰期。

4G和5G建设并不割裂,网络扩容支撑4G需求延续

我们认为代际转换并不会完全割裂新旧网络,新的通信网络要在旧网络的基础之上搭建,因此3G/4G的出现并没有立刻大幅降低2G/3G的投资和建设。同样5G的网络建设离不开4G,其一中长期看,5G网络需要4G网络作为打底网,网络覆盖需求持续;其二目前网络流量增长迅速,5G作为流量承载主力军为时尚早,4G扩容需求将持续。

5G需要全覆盖的4G网络作为打底网络。5G网络要实现全面覆盖和可持续服务,需要4G网络作为其底层承载网络,主要原因包括两个:

1)语音承载方面。5G 承载连续的语音尚需时日,必须回落到 2/3/4G 上,而网络维护成本、网络复杂性、频率资源有限,导致中长期用4G承载语音最为合理的。以联通为例,由于 WCDMA 网络耕耘多年,已作为语音的主力承载网,LTE 语音亦 CSFB到 3G 网络完成。而 5G 到来,语音解决方案仍以 VoIP 为主,包括 VoNR 和回落VoLTE,在推进 2/3G 减频退网的大背景下,继续 CSFB 到 3G 显然不明智,因此,长期来看 VoLTE(架构在4G网络上) 是明智的选择。

2)数据传输方面。4/5G 不但在区域上具有互补性(5G主要覆盖城市核心区,4G主要覆盖边远地区),而且更长远的是,4G 有可能在数年内承载数据的上行。因为从投资回报率以及滚动发展的角度来看,运营商或将采用先核心区域、再边远区域的分阶段建设模式。另外,按照上行速率低于下行速率的通行法则,从节约成本、提高效率的角度,运营商也有很大动力推进 4G 承载数据上行的折中方案。因此在5G时代,4G在语音承载和数据传输方面仍发挥巨大作用,未来4G与5G将协同演进,共同打造一个4G+5G的精品网络。

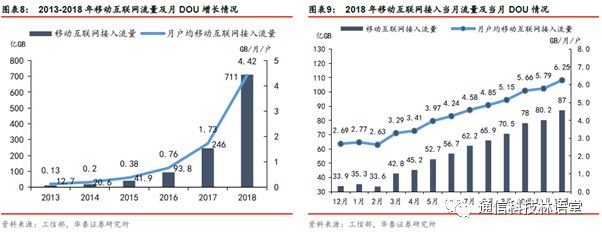

流量增长驱动4G网络扩容需求。从运营商招标来看,中国联通今年1月启动L900及L1800基站41.6万站无线网络整合项目集采,旨在推进 2/3G 减频退网,为4G 增加可用频谱资源,推进 L900 网络建设,解决4G深度和广度覆盖,并提升4G网络容量。根据工信部统计,2018 年度移动互联网累积流量达到711 亿GB,同比增长189.1%。全年移动互联网接入月户均流量(DOU)达4.42GB/月/户,是上年的2.6 倍;12 月当月DOU 高达6.25GB/月/户。在流量指数型增长,5G网络作为流量承载的主力军还为时尚早的背景下,4G网络投资扩容势在必行。

从技术重估到市场重估,公司迎来海外压制性需求释放机遇

技术重估:技术研发构筑竞争壁垒,压制性因素消除后,公司价值再获市场认可

技术实力奠定成长确定性,带来估值的修复

。通信行业的竞争壁垒是在技术、专利、协议等无形资产的价值上,核心专利数是话语权的体现。而3G/4G/5G技术的演进不是割裂的,需要技术上的不断积累和叠加,中兴作为龙头企业具备很强的经验沉淀和研发优势。公司作为全球四大设备商之一,始终重视5G关键技术和产品的研发,是5G技术和标准制定的创造者和推动者。2014年中兴在5G世界峰会上首次提出Pre 5G概念,并推出Massive MIMO技术;2016年中兴日本正式商用Pre Massive MIMO技术;2017年发布全球首个5G端到端解决方案和全系列高频低频预商用产品;2018年推出全系列5G商用产品。回顾中兴5G布局,从前期研发到技术产品化到商用化,始终走在5G发展的第一梯队。即使在禁令事件发生后,中兴也始终坚持优化公司研发结构,夯实5G竞争优势。解禁后,资本市场恢复信心,反映出公司技术确定性优势带来的市场重估过程。

持续研发投入,铸就竞争壁垒

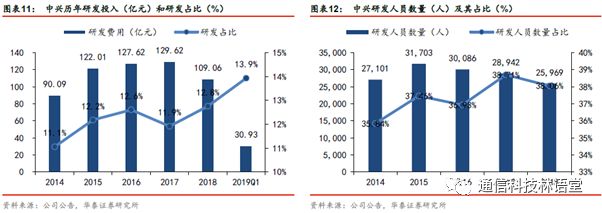

。公司每年的研发投入都维持在较高的水平,自2014年开始,研发投入金额不断提升,研发投入占总收入比例始终保持在10%以上,2014年至今累计研发投入超过600亿元。中兴通讯作为5G重要推动者之一,一直重视5G 关键技术和产品的研发,致力于5G 赋能垂直行业的创新,2018年公司研发投入109.1亿元,占营业收入的12.8%;2019年第一季度,研发投入为30.93亿元人民币,占营业收入比例为13.9%,占比较上年同期的9.8%上升4.1个百分点,我们预计2019全年研发投入占比依旧维持在较高水平。此外,中兴在中国、美国、瑞典等地设立了20个研发中心,107个分支机构,与领先运营商成立的10+个联合创新中心。2018年公司员工数量达到6.8万人,其中研发人员为2.6万人,研发人员占比约为38%。

重启定增计划,夯实5G研发优势

。2019年1月17日,公司召开董事会重启18年初制定的定增计划,拟以非公开发行A股的方式募集资金总额不超过130亿元,募集资金主要用于“面向5G网络演进的技术研究和项目开发(70%)”以及“补充流动资金(30%)”。其中“5G网络演进”的建设内容主要包括蜂窝移动通讯网络、核心网、传输与承载网、固网宽带、大数据与网络智能等方面的技术研究和产品开发。我们认为5G是通信行业确定性的发展机遇,本次定增将进一步夯实公司在5G产品研发和生产上的领先优势,为公司抢占5G发展机遇奠定基础并巩固其全球领先通信设备商地位。

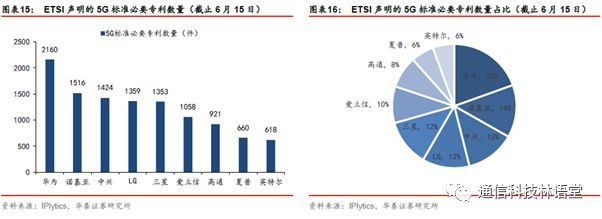

持续的研发投入带来专利尤其是核心5G专利数量的显著提升。PCT专利方面,WIPO 2018统计显示,中兴以2080件PCT国际专利申请量排名全球第五,累计PCT申请超过2.9万件。公司已经连续九年PCT国际专利申请量位居全球前五,其中2011年、2012年、2017年全球第一。5G标准必需专利方面,据IPlytics统计,截止6月15日,中兴向ETSI披露了1424族3GPP 5G标准必要专利,位列全球第三。中兴的5G专利申请超过3500件,累计向国家标准化组织提交文稿45,000篇。专利尤其是5G专利数量的提升,彰显了公司在5G研发转化上的实力,为实现正式商用奠定强大基础。

公司成员在全球各大国际标准化组织中担任重要职务。公司积极推动5G关键技术和产品的研发,已成为ITU(国际电信联盟)、3GPP(第三代合作伙伴计划)、IEEE(电气和电子工程师协会)、NGMN(下一代移动网络)、CCSA(中国通信标准化协会)、ETSI(欧洲电信标准化协会)等70多个国际标准化组织和论坛的成员,有30多名专家在全球各大国际标准化组织担任主席和报告人等重要职务。累计向国际标准化组织提交文稿45,000多篇,其中,5G NR/NexGenCore国际标准提案7,000多篇。在5G技术标准制定3GPP中,担任RAN3副主席和NOMA(Non Orthogonal Multiple Access,非正交多址接入)、2-Step RACH、CoMP、ATSSS和5G切片增强等多个技术标准的报告人,并承担NR多连接、NG-RAN数据传输和NR电磁兼容等多项技术标准的主编。在IEEE中,担任下一代车联网 NGV工作组主席,IEEE-SA adhoc主席和NesCom委员会委员,在ITU-T SG15(国际电信联盟)担任WP3主席,策划推动5G分组传送和光传送相关技术标准立项,并担任传送网媒体架构、管理等多个技术标准的主编。

全球唯二可提供完好5G端到端处理方案和产品系列的设备商。OVUM 2018报告称,在 Massive MIMO、5G系列化基站、5G承载、回传\前传、5G核心网和终端等5G六大产品系列中,中兴通讯是全球仅有的能提供完整5G端到端解决方案的两大厂商之一(另为华为),灵活支持运营商不同场景最佳性价比的网络部署。无线业务,5G关键技术 Massive MIMO商用实践业界领先;NFV 全球超过 420 个商用和 PoC 案例;5G 端到端商用产品和解决方案、全系列 NR 产品实现全频段、全场景覆盖;Common Core 实现 2/3/4/5G/fixed 全接入和全融合,同时支持 SA 和 NSA,以最少的投资向目标网络平滑演进;自研系列化 AIEngine 支持 5G 全场景智能化;NB-IoT 综合技术竞争力位列第一阵营。有线业务,5G 承载完成 20 多个实验局和测试,核心技术指标及试商用进度保持行业领先;光接入旗舰 TITAN 容量和集成度业界第一,创新架构支持固移融合和嵌入式边缘计算,在中国、意大利、日本等地规模应用。终端业务,率先完成国内三大运营商的 5G 端到端调通,并在加拿大、澳大利亚、西班牙、奥地利、意大利、芬兰等多个国家开展 5G 终端测试。在 MWC2019 发布首款 5G 旗舰中兴天机 Axon 10 Pro 5G 版,取得 5G 手机领先商用。5G 室内外 CPE 等系列化 5G 终端产品,也将陆续在全球主要大国登陆。

公司有望迎来海外压制性需求释放带来的市场重估机遇

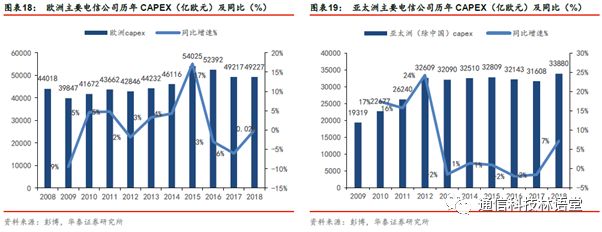

我们整理了欧洲主要电信运营商(包括德国电信、沃达丰、西班牙电信、orange等17家公司)、亚太洲主要电信运营商(包括日本、韩国、新加坡、马来西亚等20家公司)近几年的资本开支情况,数据显示2018年欧洲合计CAPEX支出为49227亿欧元,同比上涨0.02%;亚太洲(除中国)2018年CAPEX支出为33880亿欧元,同比增长约7%,表明贸易摩擦之下,欧洲和亚太洲地区网络建设需求依旧。

受销售禁令影响,中兴2018年业绩受到较大冲击,然而对比爱立信和诺基亚的同期业绩,二者并没有因中兴订单收缩而大幅受益。从营业总收入看,2018年实现营业总收入855亿元,较2017年减少了233亿元,爱立信和诺基亚2018年合计收入为3375亿元,同比减少了26亿元;分区域收入看,中兴海外业务影响较大的主要是欧美和亚太洲,2018年中兴欧美洲和亚太洲合计实现收入270亿元,同比减少了161亿元,而爱立信和诺基亚相应区域实现2475亿元,较同期仅仅增长了34亿元。可见2018年在中兴订单收缩的情况下,运营商订单并未直接转移给诺基亚和爱立信从而大幅受益。主要原因可能在于:诺基亚与收购的阿尔卡特朗讯进行技术整合,5G技术和设备方面略显迟缓;而爱立信因为缩减成本、精简人员架构、收购重组等业务调整发展略显缓慢。