从上海到胡志明,空间切换却恍若时间被洞穿,这座城市像极了90年代的上海,

本篇报告中我们尝试将越南胡志明见闻及反思汇集为街头见闻、港口变迁和移动互联网经济三个部分同诸位分享。

一、街头见闻

胡志明是越南吞吐量最大、开放程度最高的港口城市,年轻人穿着与香港上海接近,视野也开阔,甚至部分地产项目的价格也与国际接轨。

东亚三国对当地施加了相当大的影响。

胡志明市的常驻人口900万左右,其中小100万是华裔,不少卖家对中文、客家话等相当熟悉。日韩对越南经济的影响,能直接体现在汽车、手机市场巨大的保有量上;摩托车几乎被本田一统天下,小型汽车中最流行的则是日系丰田,其他常见汽车品牌包括日系马自达、韩国起亚与美国福特,而韩国三星则占据了当地手机的主流市场,虽然国内OPPO后来者居上,也颇受欢迎。但日韩企业在越南的整体渗透已领先中国一步。

二、港口变迁

胡志明港概览:

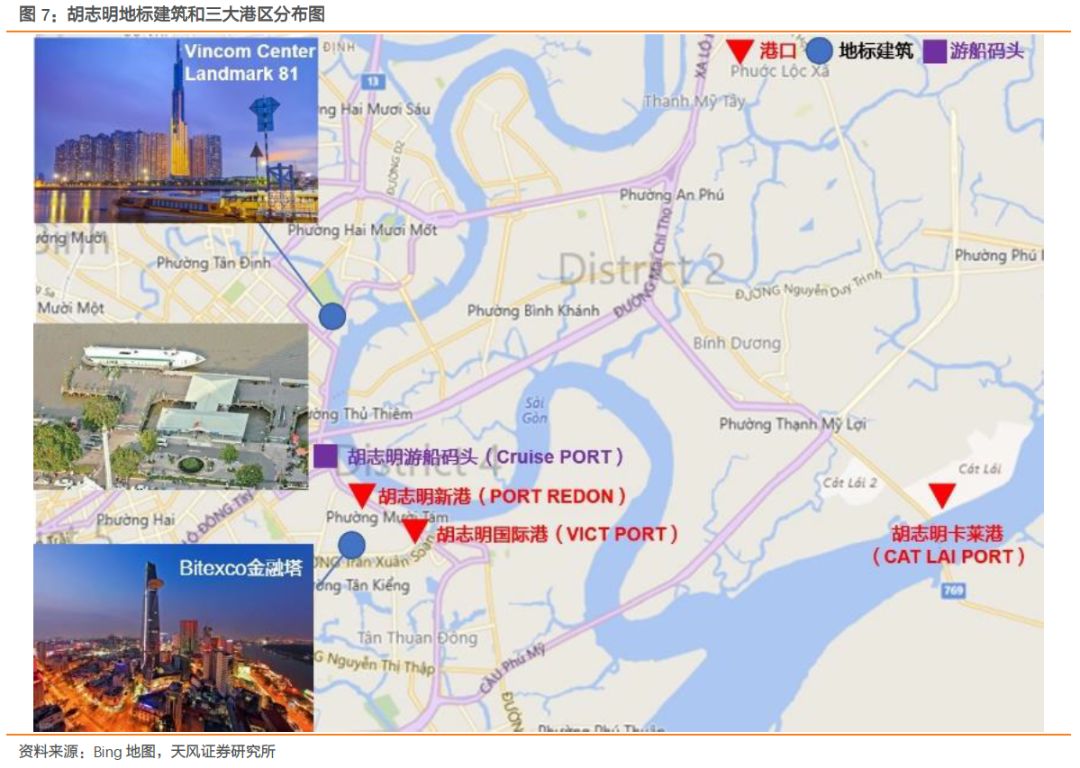

胡志明港主要含新港、国际港和凯莱三大港区,水道限制使得港口只能作业不超过10000吨的船舶,集装箱的主要作业区为靠近入海口的凯莱港,我们看到的杂货船作业区靠近市中心的国际港,而最靠近市区的新港已经开发成商业区,这与上海的北外滩、吴淞港区如出一辙。

胡志明港在越南的地位:

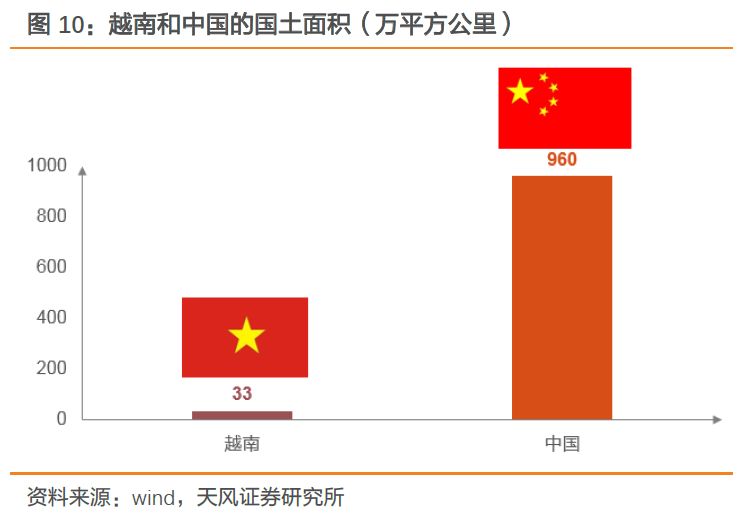

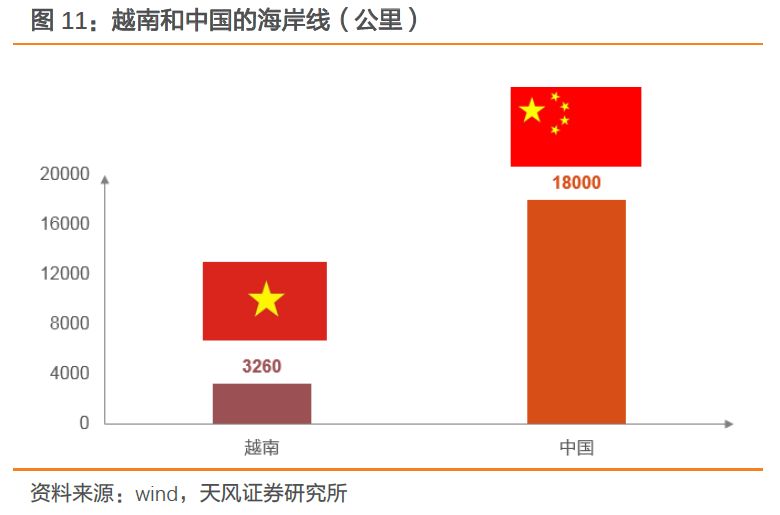

国土面积虽仅为中国的1/30,但海岸线长度达到3260公里,为中国海岸线长度的18%,越南主要港口不超过17个,港口群可以划分为北方、中部与南部,集装箱吞吐量比重大致分别为30:5:65,胡志明港位于南方,吞吐量约占全国的35%;。

胡志明及越南全部港口的国际地位:

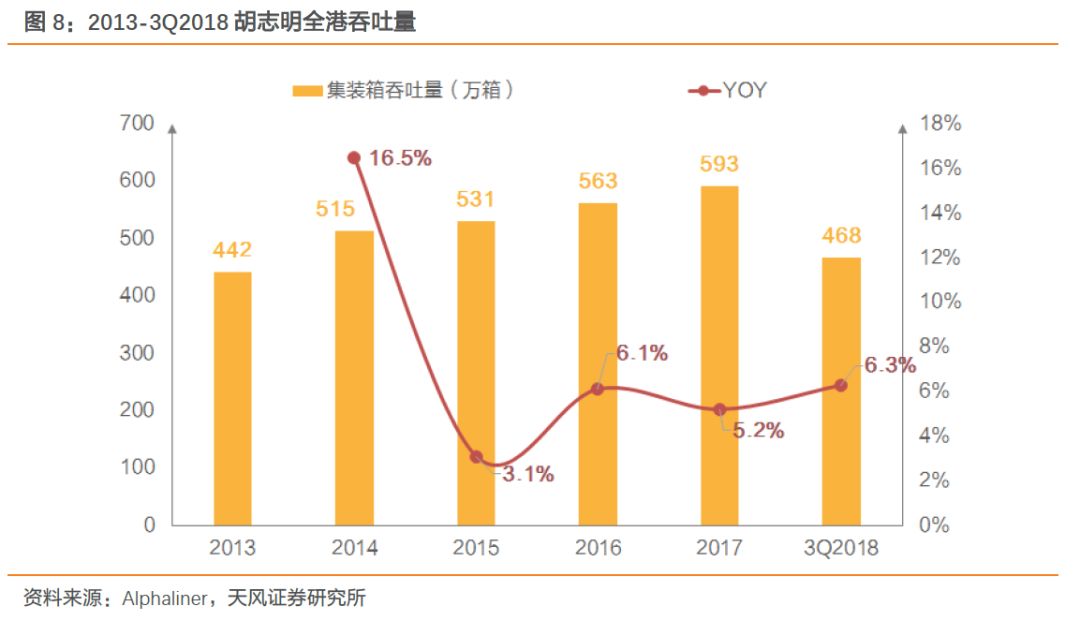

2017年越南港口吞吐量为593万标箱,位列全球港口第25位,在亚洲港口排名第19位,在东盟港口中排名第6。

越南全国集装箱吞吐量:

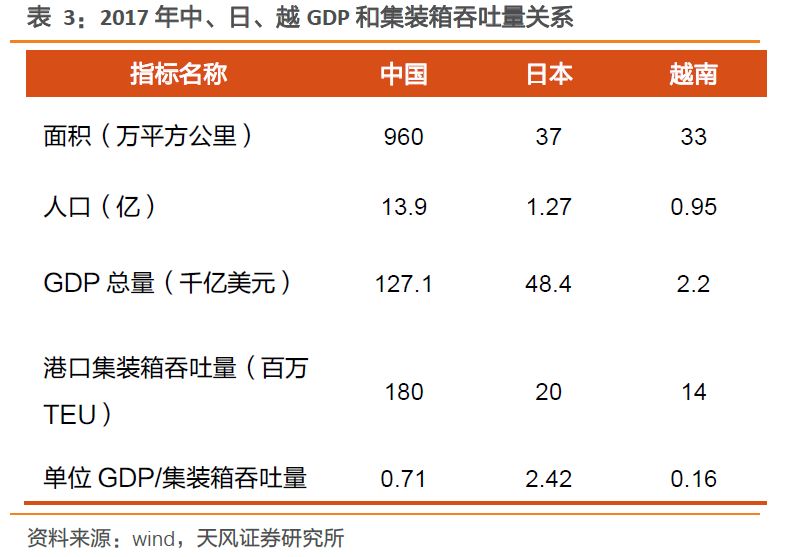

如果我们将越南和地域、人口接近的日本做个横向对比,我们会发现越南的吞吐量已接近日本的70%,但同时越南的GDP仅是日本的4.7%。

越南正在不断承接原先它国附加值较低的商品生产,我们认为未来越南港口基建和吞吐量增速大概率会持续超越中日韩等其它亚洲区域;全球范围内的地位也将会不断攀升;与此同时,我们认为越南未来的增量主要会由北方的海防、南方盖梅为代表的新兴港口来承接。

三、移动互联网经济

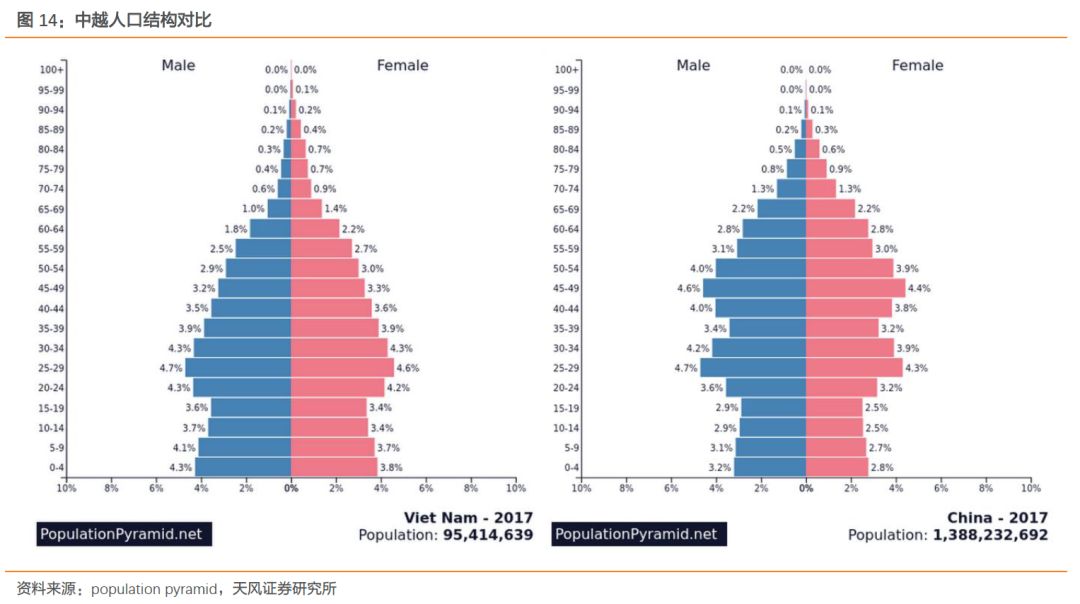

越南拥有年轻以及较为集中的人口结构,叠加移动互联网和摩托车的高普及率,调研过程中,我们较为关注该国的在线出行与餐饮外卖行业。

出行市场:

已经出现了Grab这样的本土大公司,在18年收购了Uber东南亚之后,不断将自身的业务触角向外延伸,试图接入支付、外卖这样的行业,其业态与中国是高度相像的;

外卖行业:

目前已经形成了两家大公司,分别是Vietnammm与DeliveryNow,后者的大股东同样是越南版的大众点评,即最大的点评类网站,整体与中国当前“大众点评+美团”、“口碑+饿了吗”的模式接近,越南支付方式可以选择现金或在线支付(如PayPal),越南接入外卖的餐厅比例已经较高,越南人民口味相当西式,年轻化的人口为越南的外卖行业发展提供了便利。

风险提示:

调研信息有限,可能无法代表整体情况的风险;全球宏观大幅波动

飞赴胡志明调研四日,空间的切换却恍若洞穿了时间,这座城市像极了90年代的上海;最大的城市、最多的人口、最忙的港口、蜿蜒的水道;西贡河畔重演着上海浦江的变迁,街头的浮光掠影间也总能将两座城市联系起来;本篇报告中我们尝试将见闻及反思汇集为街头见闻、港口变迁和移动互联网经济三个部分同诸位分享。

1. 街头见闻篇

摩托车:

宗申、力帆在越南发展不佳,本田摩托市场份额大,

以小排量的轻骑、弯梁为主,街跑、运动赛车也不少见,表观保有量堪比中国各类电动车,且女性骑行普及率奇高,驻足于闹市街头,常看到瘦弱的女孩后坐个敦实的汉子,给油、提速、加塞变道信手拈来。

小型汽车:日系丰田牢牢把握,轿车中VIOS(国内叫威驰)最为常见(中国还是卡罗拉更多),SUV中Fortuner更为流行(国内丰田则是RAV4、汉兰达比较畅销),MPV则大多为丰田针对东南亚开发的Innova车型,夸赞一句越南的出租车很多是七座Innova,非常适合团队出游;其它常见的汽车品牌还包括日系马自达、韩国起亚和美国福特;顺便提一句,在下榻酒店周边经常看到起亚的一款中端MPV-Sedona,

看上去十分高端,外观相当出色

。

团队里有人曾问过为什么越南的摩托车那么流行,除了政府政策之外,我们感觉主要有以下原因:

1)价格匹配越南消费力,本田部分小排量弯梁车的油耗可以做到百公里一升(当地92号汽油价

合略超6元人民币

)。

2)越南气候宜人,规避了冷天糟糕的骑行感受,更不用说大冬天打不着火的绝望感;

3)适应胡志明较为狭窄的街道马路;

撇开文化谈经济,越南街头对国人冲击力最强的就是日韩车辆的高普及率,势必带来产业链逐步落户越南,而我们了解到消费电子巨头三星亦牢牢占据当地手机主流市场,类似效应也在显现,叠加中国近年来劳动力、土地成本的攀升,日韩中三国越来越多的产业链已逐步从中国向越南、泰国、孟加拉国为代表的东南亚国家迁移,越南市场中的日韩企业已领先中国一步。

2. 港口变迁

随行调研西贡河周边商业楼盘,动辄上万美金的公寓售价已堪比上海的北万滩,周边更是矗立了这城市TOP2高楼地标—Vincom Center Landmark 81和BITEXCO金融塔,络绎不绝的游客拍照留念,而周边的小型码头不时有2000-5000吨的杂货船进行装卸作业,职业敏感性随即引发思考:

1) 胡志明港集装箱吞吐量位居越南第一,为何我们看到的码头以杂货船居多?此外,岸边并没有现代化的集装箱桥吊和堆场?

2) 西贡河是否就是上海的黄浦江,我们所在的码头位置是否和上海北湾滩区域一样,随着城市的扩容和商业地产的开发,已完成部分功能转换?

3) 胡志明港在越南诸多港口中的地位,如此狭窄的水道能否保障未来的货物增量及大型化船舶的作业?

4)越南港口在全球港口中的地位,规模体量到底有多大?

看过地图、查过数据,我们公布答案:

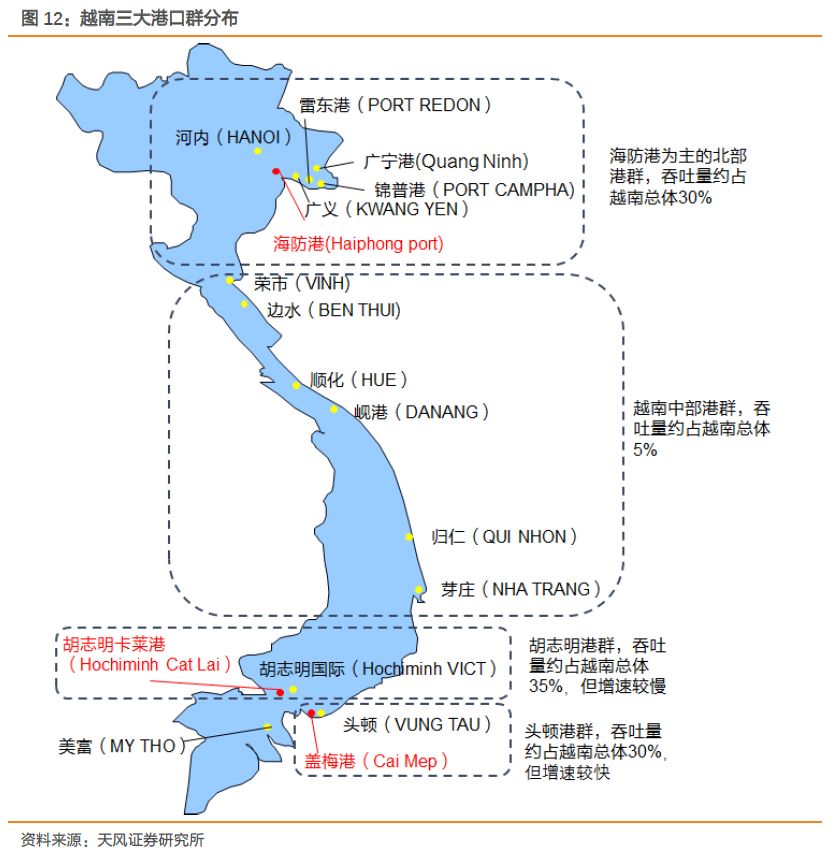

虽然越南港口数量众多,但主要港口不超过17个,其中核心港口位于南北两侧,中部海岸线的港口整体规模较小,如果我们把越南的港口分为北部、中部和南部三个港口群,那么根据当地的经济发展水平、产业分布和贸易量,集装箱吞吐量分配比重大致为30:5:65,具体来看:

1)北方港口群(30%):

全国第二大港口海防港为主,周边包含河内、雷东、广宁、锦普、广义等其他小港,北方港口传统上以散杂货为主,其中海防港因自然条件的限制,进出的船舶普遍较小,但近年来越南政府加大了对海防的投入,未来也将建造类似南方头顿盖梅港规模的现代集装箱深水港,以容纳超大型集装箱船舶的挂靠。

2)中部港口群(5%):

包含荣市、边水、顺化、岘港、归仁、芽庄,该港口群虽然涵盖了越南主要海岸线,但由于芽庄、岘港是越南主要的旅游城市,从定位及货量上来看,占比相对较低。

3)南部港口群(65%):

包含全国最大港口胡志明港(三个主港区合计值)、头顿港、盖梅港,这里是越南经济活动的中心,占据全国集装箱吞吐量近65%的份额,ALPHALINER官方公布18年1-9月份胡志明港的吞吐量为468万标箱,约占全国吞吐量的35%,这样倒推头顿、盖梅吞吐量占比已接近30%,但如同上海之于中国,胡志港未来将承担更多的现代商业活动,伴随市区内西贡河周边的房地产开发,预计未来的一段时间,胡志明港的整体吞吐量增速将相对平缓;与此同时,南部的盖梅港凭借优良的港口条件,已吸引大量国际码头运营商的介入,未来将承担主要干线船舶(10万吨级)的装卸作业,在越南乃至亚洲港口中扮演越来越重要的角色。

胡志明港集装箱吞吐量:根据Alphaliner的统计,2017年越南港口吞吐量为593万标箱,位列全球港口第25位,在亚洲港口排名第19位,在东盟港口中仅次于马来西亚的巴生、丹戎、泰国的林查班、斯里兰卡的哥伦布以及印尼的雅加达,排名第6。

越南全国集装箱吞吐量:

回顾2017年整个越南的集装箱吞吐量,你会感慨1400万标箱的作业量仅相当于中国货量的7.8%,同上海单一港口的4024万标箱也相去甚远,中国单个港口超越越南全国集装箱吞吐量的数量达到8个之多。如果我们将越南和地域、人口接近的日本做个横向对比,我们会发现越南的吞吐量已接近日本的70%,但同时越南的GDP仅是日本的4.7%。

小结:越南正在不断承接原先它国附加值较低的商品生产,未来相当长的一段时间里,越南港口基建和吞吐量增速大概率会持续超越中日韩等其它亚洲区域;全球范围内,整个东南亚区域贡献出的货量及干线港口数量将会不断攀升,愈来愈多的大型船舶将会选择直挂东南亚港口;与此同时,我们认为越南未来的增量主要会由北方的海防、南方盖梅为代表的新兴港口来承接,类似于上海的北外滩和吴淞口港区,胡志明靠近市区的码头会逐步向商业地产转型。

3. 越南移动互联网经济

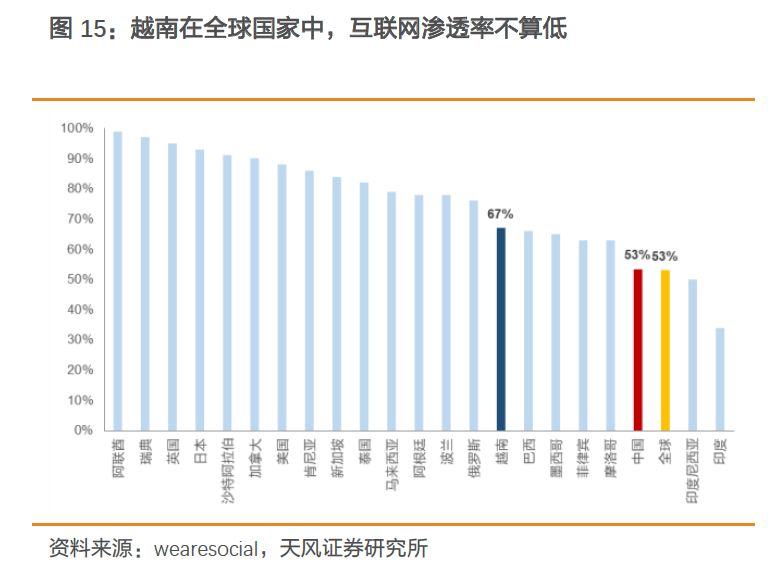

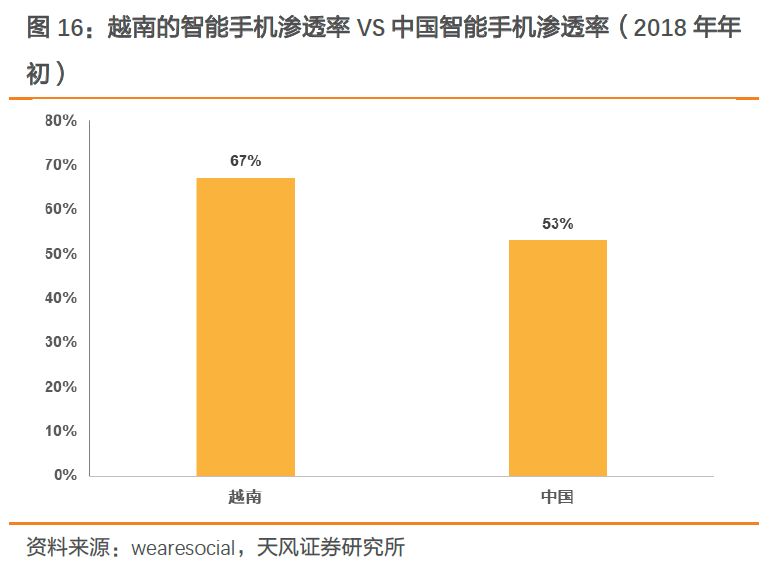

越南具备年轻而又集中的人群结构、日益普及的移动互联网、极高的摩托车保有量,不免让人好奇这个国度里的社交、出行乃至消费物流中最有代表性的餐饮配送软件平台的发展状况。

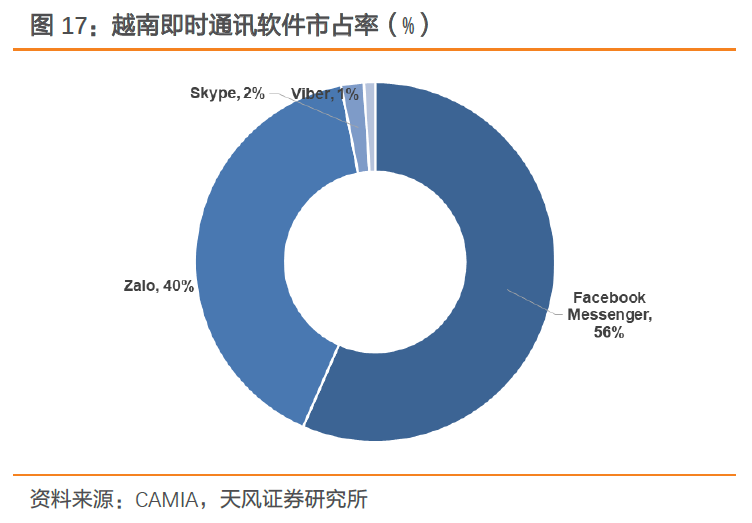

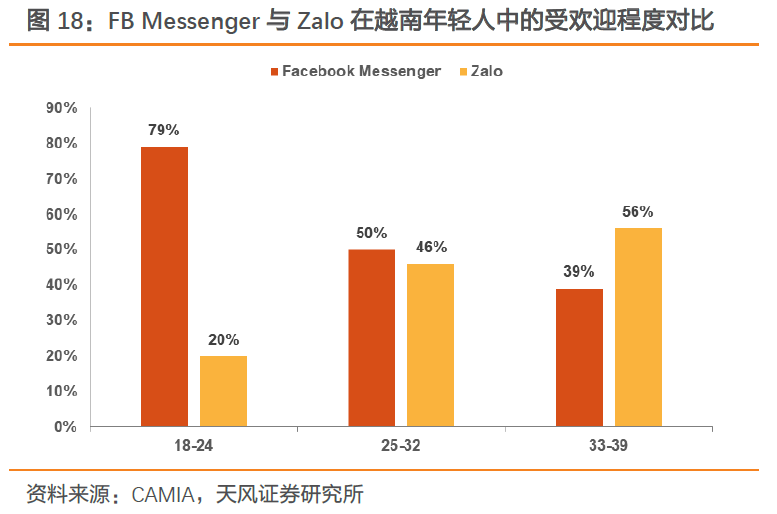

越南的即时通讯软件:

越南最受欢迎的即时通讯软件包括FacebookMessenger和本土软件Zalo,前者市场占比56%,后者份额则接近40%,值得注意的是Zalo近年来在政府的大力支持下,发展态势更为迅猛,其业务已扩展至新加坡、马来西亚、缅甸等其他东南亚国家,截至2018年5月,其用户已超过8000万,超越了微信、Kakaotalk、Line等曾经在越南受欢迎的软件,成为与Facebook比肩的最常使用的社交应用软件之一,公司力争到2020年能够占有50%的市场份额。

出行软件:

越南主要打车软件有Grab、Go-Viet、VATO; Grab推出于2014年2月,经历4年的发展,公司于2018年3月收购了Uber东南亚的业务(柬埔寨、印度尼西亚、马来西亚、缅甸、菲律宾、新加坡、泰国和越南),成为了越南第一大打车平台,其用户人数突破1.25亿。不同于国内个人出行软件,Grab除了对接常规乘用车之外,甚至打通了当地摩托车、三蹦子等落地资源,这是东南亚出行软件产品的一大特点,此外Grab在支付端和配送业务同步发力,已成为多领域渗透的手机APP。

餐饮配送:

越南人口庞大且年轻,意味着外卖的劳动力供给能够相对低廉;较高的摩托车保有量意味着生产工具较为充裕,人口的集中和城市化决定了能够在较小的配送范围之内触及更多用户,这都是培育外卖行业的肥沃土壤。而从另一个角度,越南的气候多变,每年5-10月处在雨季,阻碍了用户在外就餐,这也是便利外卖产业诞生的因素之一。越南的外卖市场诞生在2011年左右,早期有4家参与者,分别是Vietnammm、Eat.vn、HungryPanda与Goimon.vn,

经过多年厮杀,Vietnammm在2015年收购了HungryPanda,到今天成为越南最大的两家外卖平台之一,另外两家则逐步被淡忘;当前,另一家较大的外卖平台则是DeliveryNow。

有意思的是,无论是Vietnammm 还是DeliveryNow这2家公司都不是彻底的越南公司,股东方分别来自新加坡和荷兰。

我们在扫视越南外卖行业的时候,会发现几个非常有趣的点:

1)接入外卖餐厅的比例已经较高!且出现了和点评网站绑定的外卖平台

越南的人口相当集中,这意味着外卖平台不需要像我国的平台一样,需要经历长期的地推,覆盖一二三四五线城市。实际上主流的外卖平台覆盖越南前五大城市即可。

从餐厅的覆盖数量来说,

DeliveryNow在胡志明市提供29006家餐厅可供外卖用户选择,而越南版大众点评Foody(DeliveryNow的母公司)上,胡志明的餐厅数量为10万家,占比接近30%,双方的关系犹如国内的美团外卖和大众点评。

2)越南人民都在吃什么?东亚人民都爱奶茶!

不同于中国人民,四大菜系+八大菜系+各种本土菜系,中华儿女的口味极其繁杂,“中国胃”的特点也极其突出。越南长期的殖民统治历史为越南人的饮食口味覆上了一抹西式色彩,当我们打开越南最大的外卖网站之一Vietnammm,

随机选择了胡志民市的几个区域,会发现越南人吃外卖的口味其实相当西化:不仅仅是意大利菜、日本菜成为五大类菜系中的单独品类,在我们随机抽取的5区当中,餐厅供给占比最高的都是咖啡奶茶,无一例外,我们甚至在奶茶中看到了鹿角巷、贡茶这些熟悉的品种。