投资要点

❀

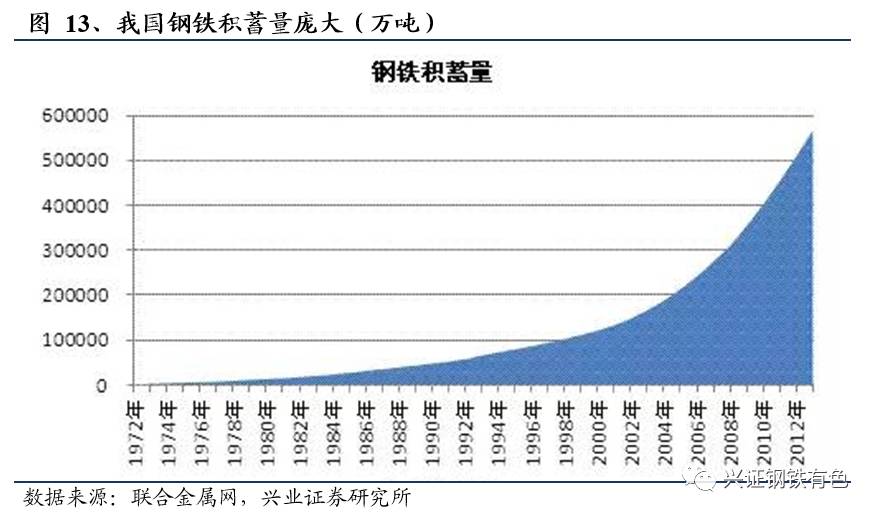

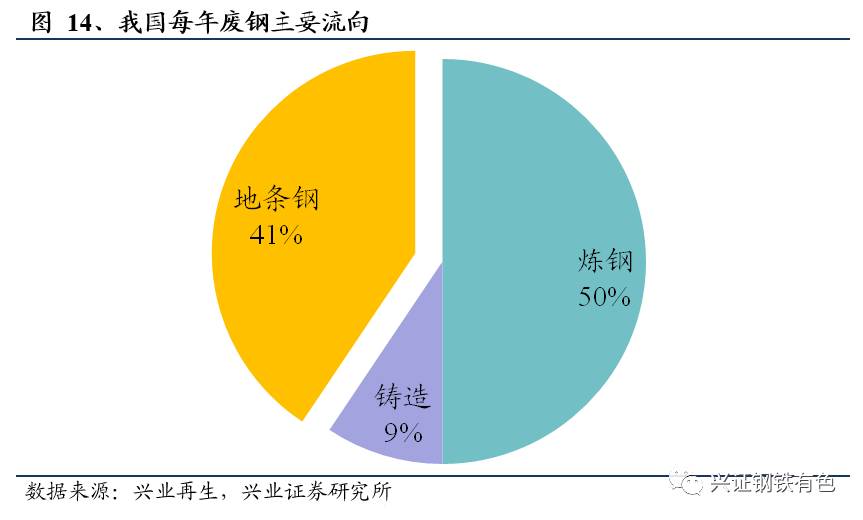

当前我国钢铁积蓄量已经达到80亿吨,每年废钢产生量约1.6亿吨,其中40%以上流入地条钢生产,随着全面清除地条钢最后期限临近,中频炉的退出将使得大量废钢流向转炉和电炉,废钢供给面临大量释放。

❀

在此背景下,我们研究了电炉炼钢体系发展成熟的美国的废钢大周期。美国是在1965年左右步入废钢周期的,随后电炉炼钢高速发展。我们经分析认为,美国废钢周期启动有两大前提:

(1)粗钢产量达到极值平台,废钢供应充分。

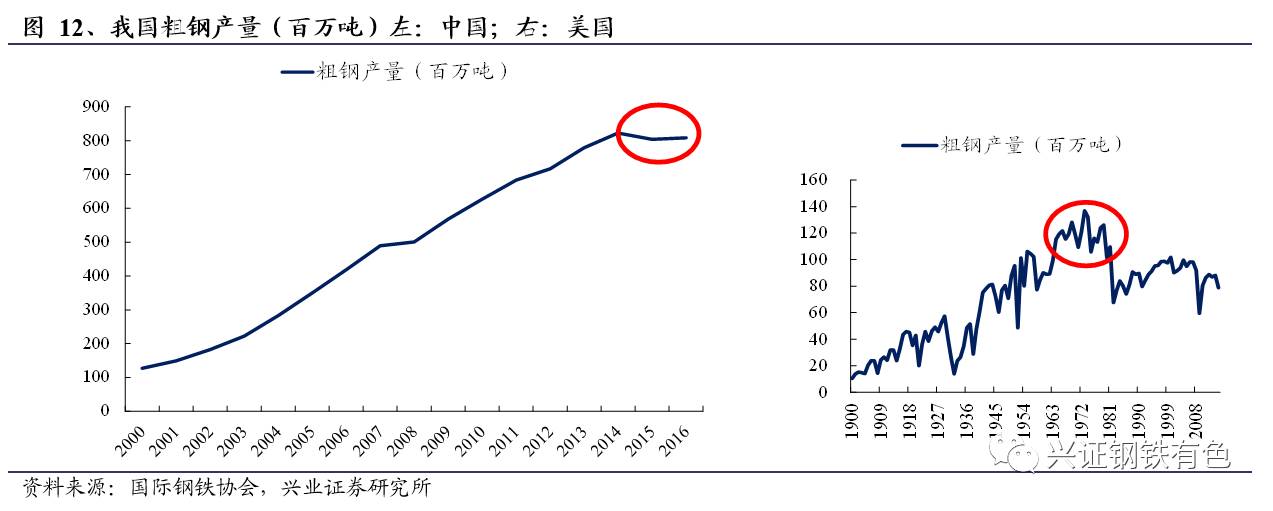

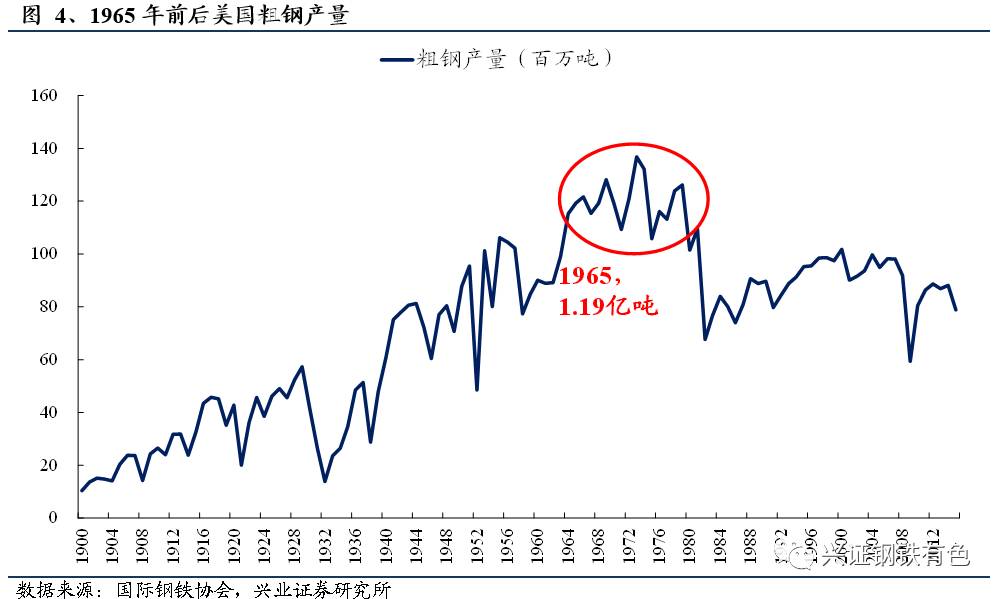

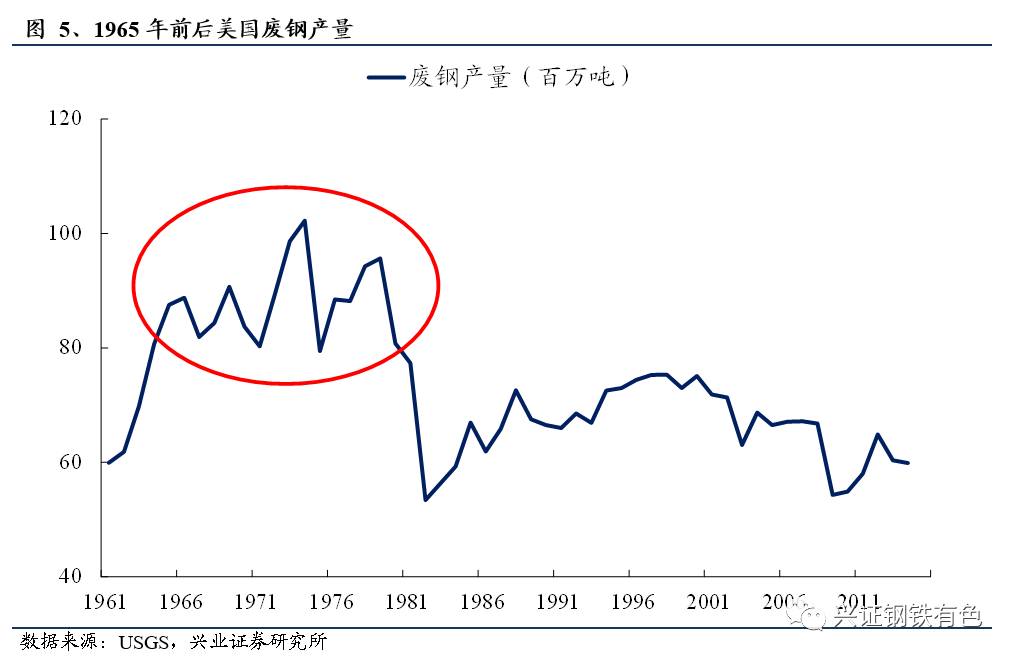

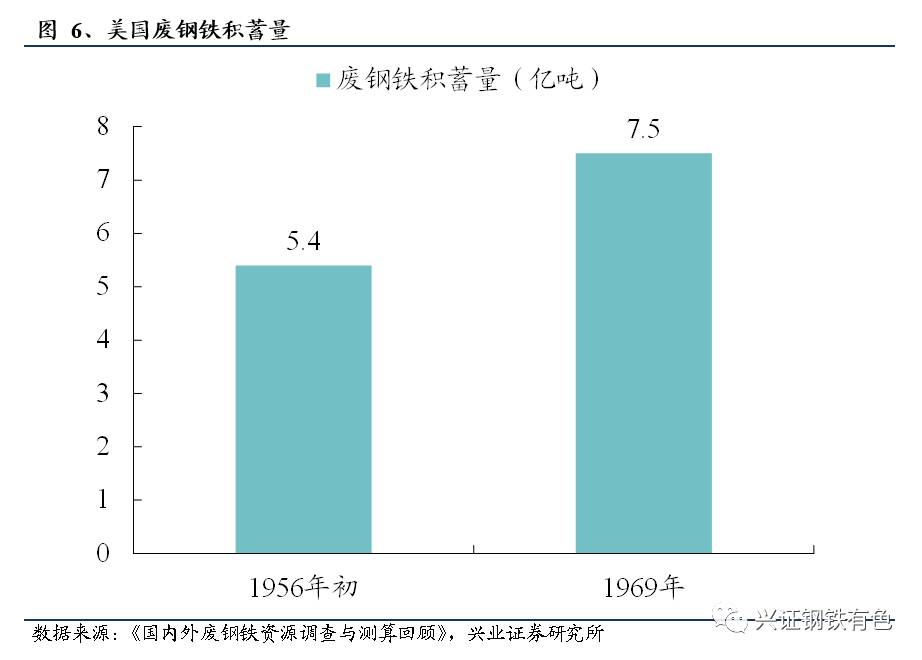

1965年,美国粗钢产量约1.2亿吨,站上了历史高平台,此后发展势头逐渐缓慢停滞。在此期间形成了大规模的钢铁积累量,废钢产量因而出现大幅跃升,1969年,美国废钢铁积蓄量已经达到7.5亿吨,是当年粗钢产量的5.85倍。

(2)电炉炼钢成本优势明显。

1965年以前,美国废钢价格始终在30美元/吨左右低平台运行,进入废钢周期后,随着电炉炼钢的发展对废钢需求量提升,1970年以后废钢价格显著上行,但当时短流程钢企仍较长流程钢企保持着20%的成本优势,盈利能力更强。

❀

从我国当前钢铁市场来看,

基本具备美国废钢周期启动的两大前提

:(1)我国粗钢高速扩张的黄金期已经成为历史,钢材产量和消费量均达到饱和点。我国每年产生废钢量约1.6亿吨,其中约6500万吨用于地条钢生产,伴随着中频炉短期内全面退出历史舞台,废钢将大量涌入市场,为废钢供应端带来显著增量。(2)2016年下半年开始,焦炭价格加速上涨,以致于铁矿石炼钢的成本大幅提升,废钢价格已经低于铁水成本,目前已经有较多企业都选择在生产过程中尽可能多地提高废钢用量占比。

❀ 原材料市场格局重塑,成就普特共赢。

对于

普钢企业

,随着电炉炼钢占比提高,预计2020年我国对铁矿石消耗量较目前下降约1.5亿吨,未来铁矿石需求可能迎来阶梯式下滑,矿价有望持续下行,即便钢价下跌,钢企也有望实现较好的业绩。对于

特钢企业

,预计到2020年废钢供应量仍能满足需求,价格不会出现显著上涨,原材料价格低位保障特钢企业利润。

❀ 维持行业“推荐”评级

。推荐

大冶特钢

(废钢消耗量大,原材料成本有望显著降低;低估值保障安全性);

方大炭素

(需求增长+供给难放量,石墨电极供需格局持续向好;高炉大修周期,或带动炭砖价格大涨)。

❀ 风险提示

:钢价持续下行;下游需求低迷;废钢供给端释放不及预期。

报告正文

(1)找起点

:从电炉钢占比变化判断美国进入废钢周期的时间;

(2)看行业

:考察美国进入废钢周期前后钢铁行业背景、废钢产量变化情况

(3)探钢厂

:比较短流程与长流程炼钢的成本差异,短流程钢企是否较长流程钢企具有更好的盈利能力,进入废钢周期后在股价表现上是否出现超额收益。

(1)供应端

:类比美国进入废钢大周期前行业出现的变化,考察当前我国是否具备步入废钢周期的大背景,废钢供应量是否充裕;

(2)成本端

:电炉炼钢是否已经较传统的长流程炼钢模式具备明显的成本优势,以支撑电炉钢的发展,需求压缩下矿价是否仍具备长期下行的基本面。从而为考察未来钢企的盈利面提供参考。

1.美国的废钢周期:高产量平台下的粗钢冶炼大变革

1.1、找起点:1965年后步入废钢周期,随后高速发展

-

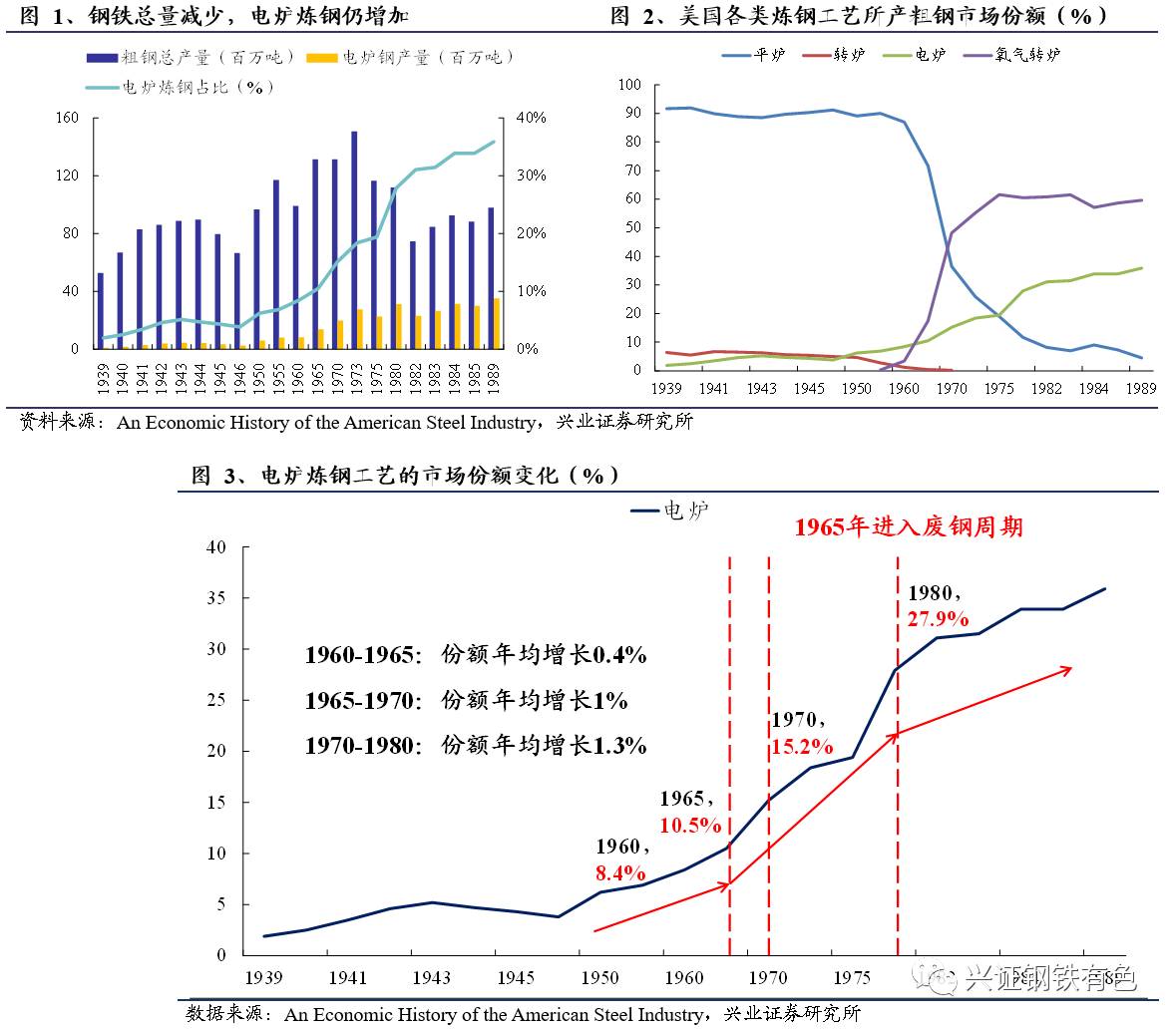

美国电炉钢占比自1965年起开始加速提升。

1960-1965年,美国电炉钢占比以年均0.4%的速度小幅提升,1965年,电炉钢占粗钢总产量的比例仅为10%左右。随后电炉炼钢开始与转炉炼钢竞争,到了1970年,电炉钢占比已经达到15.2%,平均每年增长约1%。进入到70年代,钢铁总产量虽然出现明显下降,电炉炼钢总量却不断提升,到1980年,电炉钢占粗钢总产量的比例达到了近30%。

-

由此,我们初步判断,美国是在1965年左右步入废钢周期的,随后电炉炼钢实现了高速发展。

1.2、看行业一:粗钢产量达到极值平台,废钢供应充足

1.3、看行业二:电炉成本优势明显,且优势长期存在

-

进入废钢周期后,电炉炼钢成本优势长期存在。

1970年以后,伴随着电炉炼钢的高速发展,废钢需求量大幅提升,在供需因素的作用下,废钢价格出现较为显著的上行,直至2000年,废钢价格基本始终在这一平台震荡。但即便是废钢价格出现了如此明显的提升,电炉炼钢相较于传统的长流程炼钢方式依旧存在明显的成本优势。

-

根据克莱顿•克里斯滕森所著的《创新者的解答》一书,

短流程钢企能够以低于长流程钢企20%的成本生产同质产品。1979年时,即便钢筋价格暴跌了20%,短流程钢企仍能在与长流程钢企的价格战中获利。

长期持续的成本优势,是进入到70年代中后期,美国的电炉钢发展到一定程度而造成废钢价格上行以后,电炉炼钢的冶炼模式仍能够持续地实现长期快速发展的重要基础。

1.4、探钢厂:短流程钢企盈利能力强,逐步占领钢市

-

纽科钢铁是美国历史上著名的以回收的废钢炼钢起家的钢铁公司,是历史上短流程钢企的杰出代表。目前,纽科钢铁已经成为美国最大的钢企,2016年粗钢产量2195万吨,位列全球第12名。

纽科钢铁也正是在美国的废钢大时代中崛起,并实现了高速的扩张和持续加速的成长。

-

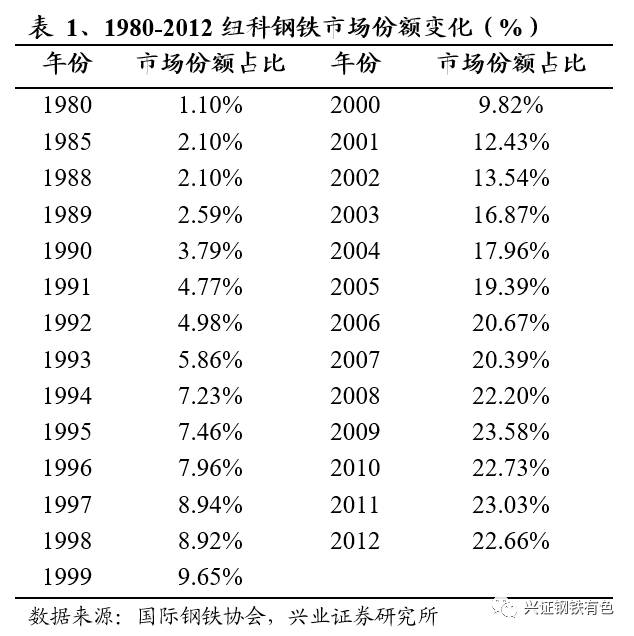

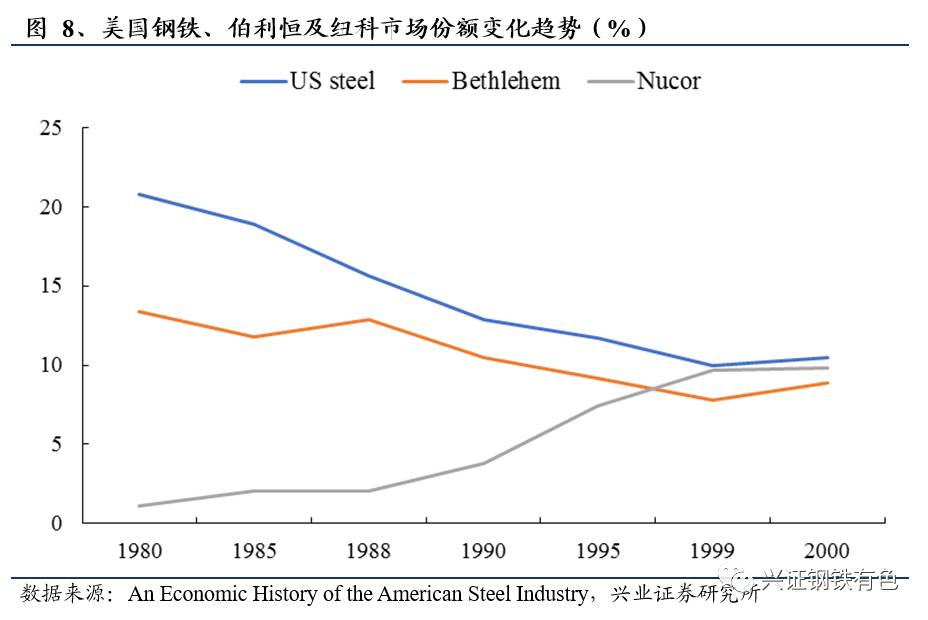

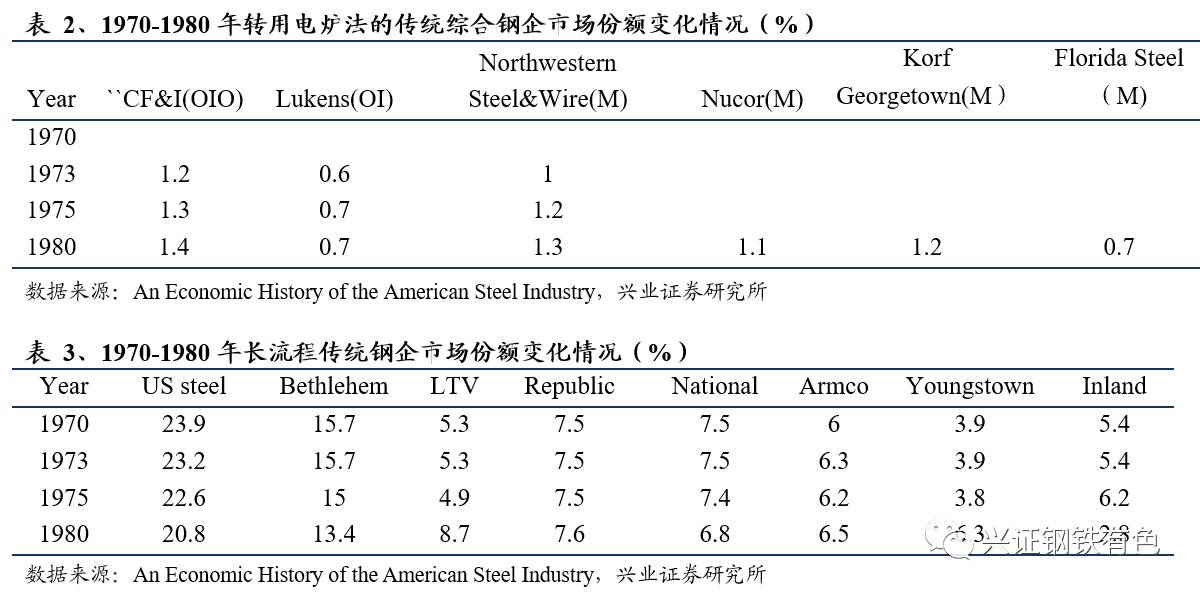

不同于1960-1980年间部分转用电炉法炼钢的传统综合钢企,纽科钢铁最开始就是以电炉法炼钢,原材料几乎100%都是废钢。1980年时,纽科粗钢产量仅占美国粗钢总产量的1.1%,在1980-1988年间(8年)也仅提升了1%,但在1988年后,纽科钢铁的市场份额较过去实现了大幅增长,截取同样长的时间,我们可以清晰的看到,1988-1996年间(8年)纽科钢铁提升了约6%的市场份额,截止2000年,市场份额已经提升至约10%。

-

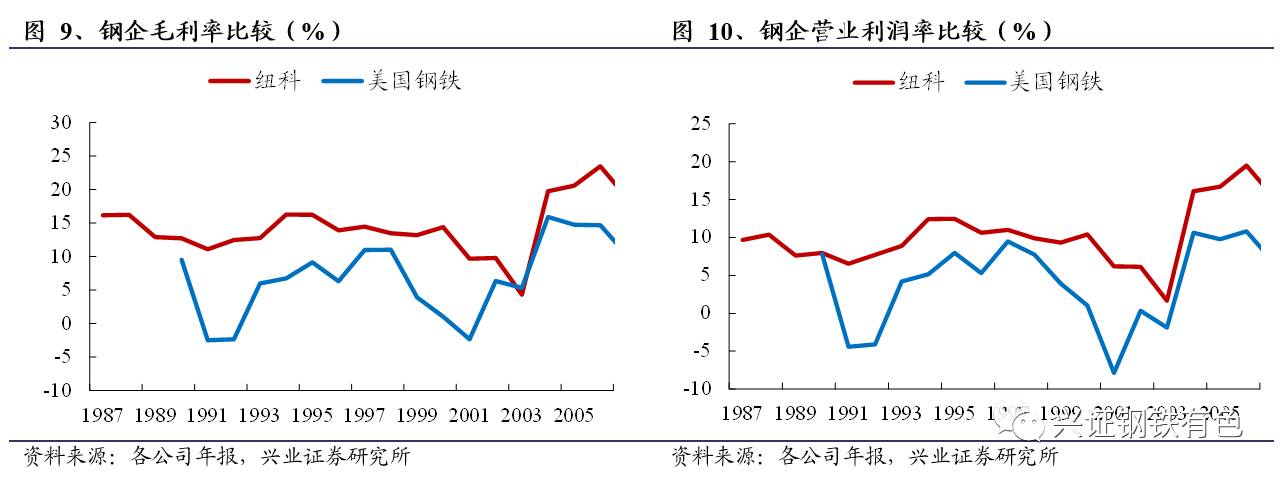

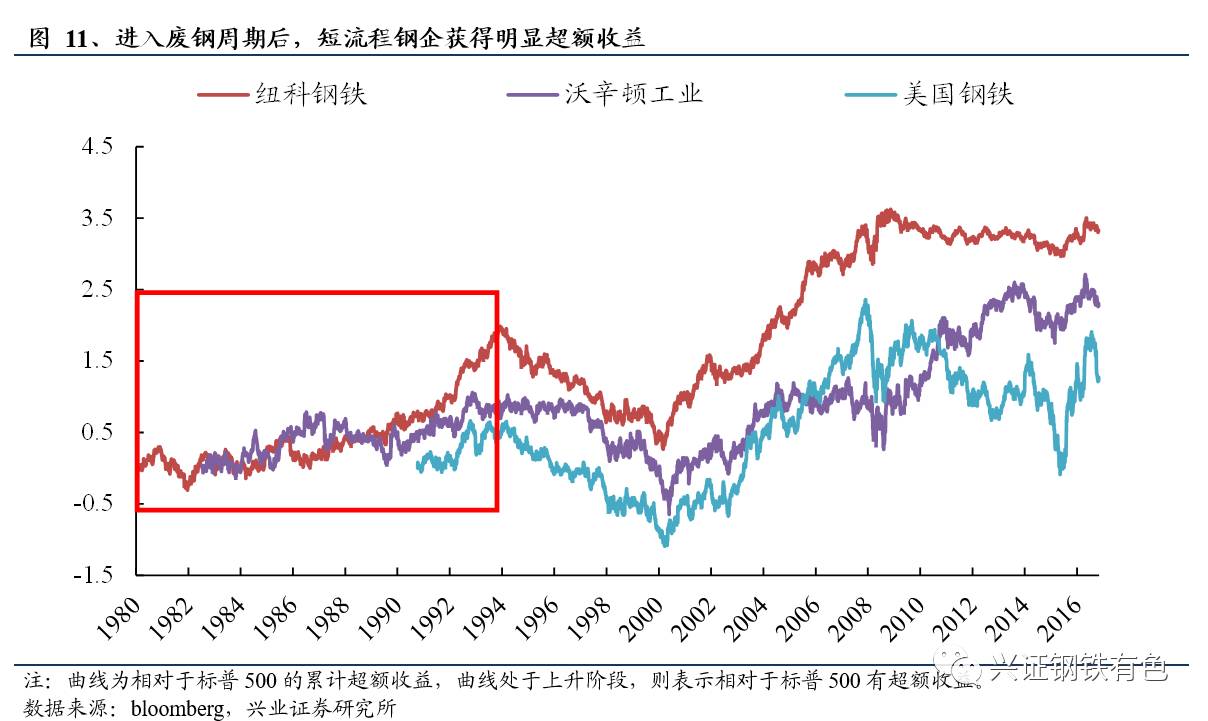

短流程钢企盈利能力相对更强。

受益于原材料价格和技术降本方面的优势,电炉炼钢企业较长流程钢企在竞争中能够享受到更高的利润,凭借着20%的成本优势,在与长流程钢厂的较量中并不惧怕价格战,使得长流程钢企利润受到压缩。

-

作为短流程钢企代表的纽科钢铁,盈利水平明显超过长流程钢铁企业(以美国钢铁为例),且长时间保持着相对较大的优势。在21世纪初期,美国钢铁行业遭遇困境,2000年行业亏损10亿美元,2001年行业亏损38亿美元,伯利恒钢铁公司在2001年宣布破产,美国钢铁公司也大幅压缩产量,降幅达11%,同期纽柯钢铁却仍保持了较高生产水平,产量不降反增,在这样的市场困境下,纽科钢铁盈利利润率的下降幅度也明显低于美国钢铁。

2.对标美国:我国废钢大时代的到来

2.1、类似一:粗钢产量已达峰值,废钢供应大跃升