更多、更及时的干货内容,请关注扑克投资家网站

文 | 凯丰投资能化研究员

潮汐智咖

刘健

来源 |

潮汐社区

智咖专栏

编辑 | 扑克投资家,转载请注明出处

雾霾的成因虽然复杂,但核心在于可沉积颗粒物,原油产品的多数燃烧生成物并不能形成雾霾,只能形成毒雾和酸雨,如SO

2

、NO

2

和甲醛等;能形成雾霾的主要有三种物质:未完全燃烧的C(芳烃、高碳烃)、NO/CO经光化学反77应形成的O

3

、金属抗爆剂的燃烧生成物(四乙基铅、MMT等),其中最主要的来源是前两者,其主要的防治方法都是在燃料中添加含氧剂(oxygenate)。

不过不完全燃烧主要体现于柴油和燃料油,汽油成分主要以C4~C9饱和烃为主,类似情况并不严重,其主要雾霾来源为光化学污染物。以京津冀为例,2014年中科院大气物理研究所的报告显示,该区域的雾霾来源中,机动车占比仅有16%,而且各类口径均显示此部分污染的主要来源主要是使用不合格柴油的货车,小汽车的污染排放对雾霾的贡献相对有限。

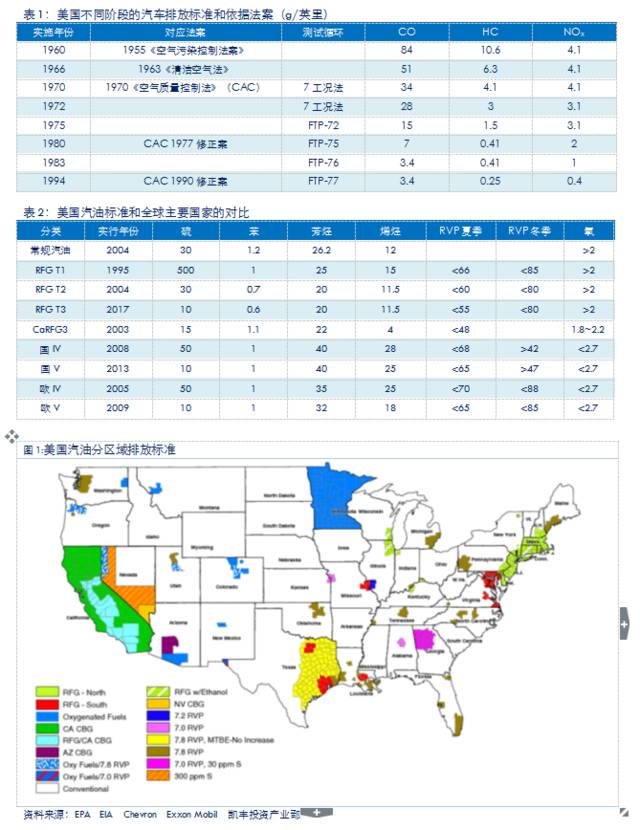

但对于汽车保有量远超全球其它国家的美国,尾气污染的问题就无法回避了,上世纪40~50年代美国发生了多次严重光化学雾霾污染并造成了大量人员伤亡,这引发了其社会各界震惊;随后美国在1955年公布了《空气污染控制法案》,开始了对汽油污染物的整治过程,并拉开了全球范围内空气污染治理的序幕。值得注意的是,一并被列入“20世纪8大公害事件”、同时期的伦敦雾和多拉诺毒雾等事件的诱因均主要为燃煤的硫化物和粉尘污染,洛杉矶光化学事件是首个由成品油诱发的大规模空气污染事故。也正是由于洛杉矶光污染的严重,使加州成为美国对汽油排放限制最严的州。

该法案在1963年进一步扩充为《清洁空气法案》(Clean Air Act,CAAA)随后经历了多版修改,逐步成为美国目前主要空气污染控制标准的依据。从历程上看,主要分为几个阶段:

1955~1963《空气污染控制法》,主要为跟踪和研究阶段,同期加州制订了大气质量标准并开始强制执行排放控制;1963~1970《空气质量法》,加州标准推向全美,CARB成立并成为加州的环保主管机构;

1970~1985《清洁空气法》和修正案,EPA成立并成为全美的环保主管部门,对排放率(克/英里)进行限制;同时批准预防空气质量严重恶化和臭氧超标区域的特别权限;其中,1975年起美国开始逐年减少含铅汽油用量,并在1986年彻底禁止,同期MTBE产量逐年上升;

1990《清洁空气法案修正案》,批准酸沉降控制规划,批准了对189种有毒污染物的控制;将VOC列为首要控制污染源,同时设立RFG(reformulated gasoline,新配方汽油)计划,控制纯苯和烯烃等组份含量,并设立蒸汽压(RVP)标准。2003年加州禁用MTBE,随后美国其它各州陆续跟进,乙醇成为美国最重要的汽油调油料;

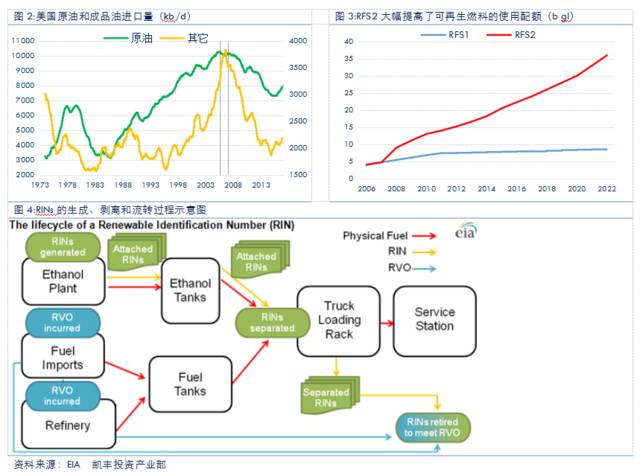

2005年《能源政策法案》提出了RFS(renewable fuel standard)规划,并基于此建立了RINs(renewable identical numbers)制度以监督和跟踪RFS执行,2007年《能源独立和安全法案》进一步提高了RFS的计划总量,这一版被成为RFS2,是目前美国可再生能源调配方案的法律依据。

由此可见,美国在汽油标准的制定上实际存在两条线,一条是对汽油组份的限制,基于控制VOC和光化学污染物的初衷,通过限制含氧量、蒸汽压和RFG计划的方法来实现的,是以一系列清洁能源法的形式提出的;

另一条则是对汽油添加物的限制,从最初限制含铅汽油到随后的MTBE都是自下而上由个体或州提出,以单独的法案或各州的行政令实现;最后强制乙醇和可再生燃料的添加比例,也更多是基于能源安全而非清洁能源的初衷。

两条线的主要交集在于含氧量标准,RFG要求含氧量不低于2%,MTBE和乙醇的含氧量分别为18.2%和35%,这表明RFG需要调配不低于12%的MTBE或6%的乙醇。而2005年随着RFS规划的提出,每年额定的乙醇使用量占汽油消费在10%上下,RFG中含氧量的标准已不再重要,纯苯、芳烃的含量差异是RFG和常规汽油的主要区分。

从表2可以看到,美国RFG从Tier 1到3,主要限制的成分就是含硫量,而其它组份的变动并不大,T3和国V、欧V标准基本相当,但从T2到T3却花了足足13年的时间,同期国内完成了从国II到国V的升级。但T1的芳烃和烯烃含量就已低于国V和欧V,这与各国汽油组份的差异有较大关系,我们在以后的专题中将深入探讨。

2005年美国通过了《能源政策法》,该法案签署时恰逢油价连续5年持续上涨,从不足20美元上涨至50美元,而美国原油进口量达到了创纪录的1000万桶。油价的暴涨引发了美国各界的强烈不安,为了平抑油价并削减进口量,此前在能源问题上龃龉不断的生产商、炼厂、环保和农业组织最终达成了妥协,以使用生物燃料作为能源补充部分的形式来缓解美国对外的能源依存度,同时,为了平衡生产商的利益,也对部分区块的开采进行了税费的减免,这就是最初RFS1的由来。

RFS1规定2006年可再生燃料的消费量要达60亿加仑,2012和2022年将分别达到75和86亿加仑,但2006年实际完成额仅有49亿加仑;且同期美国进口量进一步上升,油价亦飙升至80美元。在此背景之下,2007年1月美国通过了《能源独立和安全法》,进一步提高了可再生能源法定配额,将2022年长期规划提升了4倍至360亿加仑。为了切实落实RFS的完成,同年4月,EPA建立了RINs制度,以总量的形式来强制生产和调油商完成可再生燃料的规定配额。

RINs类似于欧洲CER(Certified Emission Reductions,核准减排量),是一种可以从可再生燃料上进行分离交易的配额。EPA建立了一套RINs生成和交易系统EMTS(EPA Moderated Transaction System,EPA认证交易系统),企业可以在EPA中央数据交换系统(Central Digital Excahnge,CDX)上建立个人账号,在生产生物燃料时可以在EMTS上进行申报,根据燃料种类的不同会产生不同的RINs编码,这一RINs编码附着于生物燃料之上并不可分离独立交易。

调油商购买包含RINs的生物燃料,在进行调和之后,RINs可以从燃料上剥离并独立交易;出口的生物燃料,其RINs将被作废,只有美国境内使用的才可提交。随后RVO义务方购买RINs并在年底统一提交给EPA进行核准和注销以完成当年的配额,如果有结余可以留存至下一年,但不超过当年总量的20%,同时RINs的有效期为2年。

EPA会在年底对RINs的数量和各机构的实际产量进行统一核算以避免造假,但由于实物和RINs之间存在隔离,故仍有虚报和造假的可能,比如2012年绝对能源公司CEO就因伪造了接近5亿加仑的RINs(是年总ROV为140亿加仑)被批捕。不过EPA在2012年之后加大了对RINs生成过程的审核力度,后面鲜有大数量的造假案件发生。

EMTS系统上位每一批RINs都提供了唯一38位数的编码,以此来记录和追踪RINs最初的源头,以在年末统一注销时审核其合法性,避免出现造假。RINs编码具体含义如表3所示,其生产、分离和交易的流程如下:

RINs根据来源分类,主要有D3、4、5、6、7,5种,其中除D6玉米乙醇外,其它均为先进生物燃料,D3是纤维素燃料,D7是纤维素柴油,D4是生物柴油,D5为其它先进生物燃料。EPA规定D4的物理用量,对其它燃料则规定乙醇当量,D4换算时需使用1.5作为系数。D6根据乙醇的加工工艺,其乙醇当量也有差异,例如纤维素乙醇的当量就是2.5,因此其实际的物理使用量和最终的RINs产量也会存在一定差异。

RFS规定了总的可再生燃料使用量,与之相对应RINs规定了总可再生燃料(3+4+5+6+7)、先进可再生燃料(3+4+5+7)、纤维素生物燃料(3+7)和生物柴油(4)这四项的总RVO,通过这些规定量可以计算出D5和D6的需求量。D6使用的乙醇是甲基化酒精,添加了甲醇和臭味剂,部分添加了染色剂,不可用作其它用途;因此D6 RINs在随着燃料乙醇生产出来之后就只能用作调配汽油和分离RINs,无法再转做其它用途。

RVO由每年的汽柴油总进口和产量所决定,并根据预设各分项可再生能源的调配比例决定各项RVO;EPA在上一年11月会基于EIA的预测值公布下一年度的RVO目标,但在年末时会根据最初的汽柴油产量数据做最终的调整并收缴RINs。从过去6年的RVO和最终的RINs生成量来看,每年基本都没有缺口,近两年的盈余还在增长,2012~2013年计划和实际用量基本一致,但2014年之后两者差异开始快速增长。

其原因在于EPA下调了RFS2的规划完成额,从2014年起,原定的每年递增20亿加仑被大幅下调,2016年的RVO已经低于原规划42亿加仑(19%),也由此RINs的实际完成量基本都得到了满足。由于RFS2只规定2022年最终的可再生能源完成额,因此原规划也只是一个参考路径;但从目前的完成量看,2022年360亿加仑几乎没有实现的可能性,最终可能会通过修改法案的方式来向下调整。

从RVO的分配来看,大头在炼厂,还有少量给进口商,过去5年炼厂承担了94.4%的RVO。进口商指的并不是成品油,而是可再生能源,主要是生物柴油,乙醇占小部分。令人疑惑之处在于,既然EPA希望汽柴油中多添加各类可再生能源,那么实现的路径是在调油环节,理应对调油商而非炼厂征收RINs,这也与RVO分给可再生能源而非成品油进口商相匹配。其原因在于,虽然RINs的分离是在调油商环节,但其产生是在生物燃料生产的过程中,价格也实际包含于生物燃料之中。

以D6为例,因此在乙醇对汽油升水时,调油商将被迫承担调油的亏损,而RINs使其可以将这一成本转嫁给炼厂;如果对调油商征收RINs,那么炼厂的行为将完全不受约束。调油商将被迫承担两者差价,这一方面将很快压垮势单力薄的调油商,另一方面也与RFS降低成品油并提升可再生能源的消费量(并非为了减排)的初衷相悖,不能达到平衡汽油和乙醇产量的目标。

调油商就是将各类组份调和在一起的工厂,调油本身是非常简单的过程,只需有一个油罐将各类组份混掺在一起即可。调油商在国内是相对小众的市场参与者,大部分炼厂直接以成品的形式对外供应汽油,调油商除了少部分为在市场各调油组份中寻找套利机会的交易者外,多数以避税为主要目的,将各类应税品以非税品的名义出售。

美国汽油的消费税在零售端收取,并不存在避税的空间,其调油商此前也是相对小众的群体;但随着MTBE的禁用和RFS规划的提出,汽油从MTBE转向添加燃料乙醇,但后者并不是炼厂的产品,因而多数炼厂选择直接对外出售此前用来调和MTBE的调油组份,而不是自行调油,炼厂成品汽油的比例从70%以上降到不足20%。

我们目前所看到的RBOB期货价格以及EIA的汽油库存实际上是调油组份,RBOB(Reformulated Gasoline Blendstock for Oxygenate Blending)是用来调入氧化组份以生产新配方汽油的调油组份,分为用来调乙醇和乙醚的两种,前者占比接近98%。RBOB和10%的乙醇调和可以用来生产RFG,美国目前主流RBOB的AKI为85,调入乙醇(AKI 105)后刚好升为87;RBOB占比约1/3,用来调常规汽油和加州汽油的CBOB和CaBOB目前仍占主流。此外,还有少量小众的89的PBOB,相当于国内的98#汽油;欧洲在2010年也开始使用乙醇含量为5.75%的EuroBOB。

美国从汽油来源看,催化、重整和烷基化油占比接近,T1和T2的RFG除含硫量外,其它各指标还优于中国和欧洲。美国不设汽油含氧量上限,因此理论上而言乙醇比例可以进一步提升,这将带来AKI继续升高1~2个标号,但会带来热值的进一步下降,目前美国汽油热值已从2005年下降了14%,同期航空汽油保持稳定而柴油则下降了不足1%。因此,部分高品级的汽油并不会添加乙醇,例如壳牌的V-power(AKI 93)。

因此,整体看RINs不是税费,而相当于收入调节,从炼油行业转移利润至可再生能源,RINs更接近于从量而非从价税,其价格的波动独立于汽油之外,最终的成品汽油(finished motor gasoline)价格包含RINs价格,但RBOB和CBOB等调油组份的价格中并不包含RINs。不过,由于RVO主要分配于炼油商,因而炼厂的行为也会一定程度影响RBOB的价格,两者在阶段上会存在一定相关性。

由于乙醇汽油燃烧物含水量较高,可能对发动机和汽车其它部件产生腐蚀,因而多数车辆在未改造只能使用添加10%以下乙醇的汽油(E10),这被称为Ethanol Blend Wall;E85在美国中西部部分地区和巴西使用,E100则只有巴西。由于RFS和RVO限制了乙醇使用的下限,而这一下限逐年上升;但E10限制了乙醇调配比例,在2015年之前美国汽油需求基本处于长期下滑趋势,这使得乙醇的使用上限实际上在逐年下滑,两者之间存在巨大矛盾。

若不考虑2015年因油价下跌造成的汽油需求回升(但同时又造成了乙醇调油经济性的下滑),RFS只可能通过调高乙醇掺兑上限,或增大其它先进燃料的方式来完成。这引发了关于E10 blend wall存废的争论;EPA希望提高,但汽车生产商和炼厂强烈反对。在各方妥协之后,2013年E15被放开,但同时要求其必须满足RVP标准(E10汽油豁免)由于乙醇的蒸汽压较高(夏季和冬季分别为18和16 psi),远高于RFG的蒸汽压标准,以NYMEX RBOB为例,其调和RFG的冬夏季标准分别为9和15。

美国汽油组份构成以FCC、重整和烷基化为主,其中重整略低于欧洲汽油,以欧洲汽油标准看,上限为65kpa(9.5PSI),普遍在9 PSI上下;即便美国烷基化油组份占比更大,其RVP也很难低过8.5,这意味着如果严格按照RFG规则,乙醇的调配比例将难以超过6%,这恰好是含氧量2%所限定的乙醇调配比例。而冬季虽然乙醇理论上可以最大调至70%,但这又显著超过E15的规定,因而冬季的高蒸汽压组份主要是丁烷,因而这意味着E15的实际意义并不大,目前限制乙醇调配总量的依旧是E10 blend wall。

从历史数据看,自2013年E15放开之后的数据看,乙醇调配比例未升反降,但变动幅度并不明显,仍基本维持在9.2%左右波动;且季节性特征弱化,冬季比例偏低的情况在缓和。调配比例上升较快的年份为2010~2011,与EPA此前两次放开07和01年之前的车使用E15汽油的时间点倒是相符合。不过彼时也是EPA刚开始大幅提高RVO标准的时期,很难说是E15对乙醇调配比例产生了明显的影响。

2015年由于汽油消费的“回光返照”使RINs问题不太受关注,但随着汽油需求的放缓甚至回落,EPA如果想要完成RFS2原定于2022年的360亿加仑目标唯一的办法只能是放开乙醇上限。不过这意味着需要新增180亿加仑的可再生能源,即120万桶/天的需求,2016年汽柴油的总消费量为1320万桶,故需要进一步提高到E20汽油才有可能完成最终的目标。

也因此,未来EPA最终下调RFS2目标的可能性较大,但在此之前RINs的目标仍需要每年提高。以2017年为例,最终核算D6的需求量在150亿加仑,而2016汽油总消费量为1430亿加仑,增幅1.9%,若维持这一增速(Q1实际增速-3%),调油乙醇的用量也为146亿加仑,两者将存在4亿加仑的缺口。

D6由总RVO减去D4、D3/D7所得,最终核定量未必与年初RVO相同,但由于D6在整体RINs中占比超过80%,如果有较大缺口则很难通过其它RINs填补。从2011年以来,每年的RVO实际上已经超过了调油所能承载的最大D6 RINs上限。其中,2008~2011年出现了较明显的乙醇产量高过RINs产量,且远高于同期调油使用量的情况,而彼时乙醇库存并未出现明显变化,中间的差额在7~9亿加仑,这表明乙醇和RINs产量可能有造假,最终EPA抓了绝对能源作为典型,该公司承认虚报5亿加仑,剩余的2~4亿加仑可能由其它公司产生。

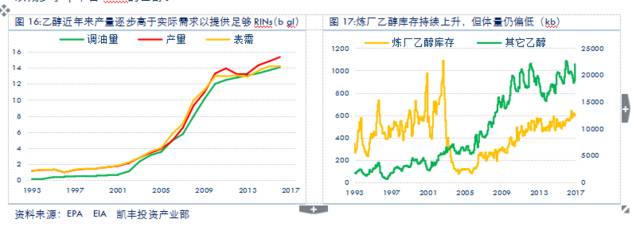

在抓了绝对能源之后,RINs造假之风有所收敛,乙醇产量和调油量在2012和2013年基本相同;但同期D6 RINs的总量低于RVO,RINs价格出现首次大涨,当年通过D3和D4填补了这一缺口。2014年开始EPA下调了原RFS2规划,开始以EIA给出的下一年度汽柴油需求预期作为RVO的评定方式,但仍不足以产生足够多的RINs,随后乙醇产量和库存同步上升,这表明RINs扭曲了乙醇的供需。燃料乙醇除了作为成品油的添加剂进行使用之外,也可以直接拿来燃烧。

从过去20年的数据看,燃料乙醇的表需始终高于调油总添加量,除了有数据统计口径上的误差之外,也可能有部分燃料乙醇并未用于调油。不过自2003年MTBE在美国陆续被禁用之后,调油占乙醇需求的比例开始快速上升,从不足40%升至80%,并在2008年RINs制度开始推行之后升至90%以上,13~14年达到100%,15年小幅下降,16年又升至100%。同时,乙醇产量也一直高于需求,这带来了库存的上升。

RINs产生虽然由乙醇产量和进口量所决定,但RVO义务方却是炼厂和进口商。进口商可以产生RINs并同时需要承担RVO义务,因而其RINs本身是平衡的,无需外购。炼厂消耗多数的RINs,但却仅占约15%的调油能力,因此其RINs的完成应该主要依赖于从调油商处外购;

但乙醇须后调配才能分离交易,这意味着生产但未被用于调油的乙醇是由炼厂购入并直接上缴以1开头即未分离的RINs。而此部分乙醇的RINs已经被使用,不能用以出口只能再未来用于调油。从EIA的乙醇分项库存看不到明显的端倪,乙醇过去几年的库存增长仍主要集中于储罐而非炼厂,不过考虑到美国炼厂本身的罐容就相对有限,即便成品油也仅占总库存的30%,乙醇库容更少,因此也有可能购买了乙醇但并未置于自身罐区之内。

也因此,虽然目前通过多产乙醇的方式提供了足够的RINs,但每年乙醇的结余都在10亿加仑(2500万桶)以上,未来这部分乙醇仍须通过调油的方式进行消化,这将再未来几年造成乙醇库存的堆积并对乙醇价格形成压力,乙醇产量将出现下滑;以2017年为例,4亿加仑的缺口将带来乙醇进一步新增1000万桶的库存。

但随后RINs供应量的不足将导致乙醇产量的重新上升,最终新生产和不包含RINs的两类乙醇将出现较大幅度的价差,积累到一定程度后可能会导致乙醇的价值主要体现于RINs之上,这类似于此前不少欧洲航空公司在新兴国家建立风电以获取CER,最终CER价格远高于风电利润出现大规模抛风现象;届时即便是炼厂也可能会呼吁全面放开E15以减少手中不含RINs的乙醇。

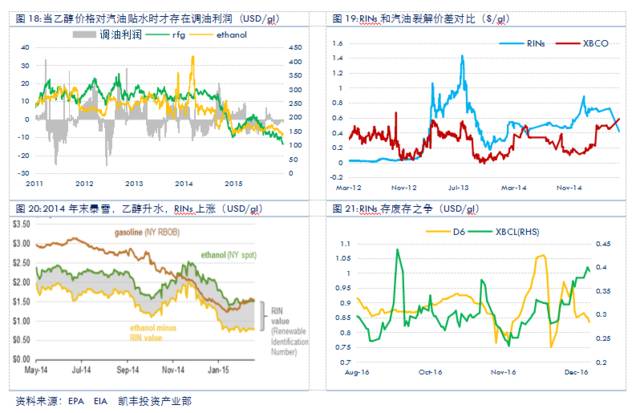

因此,总结来看,RINs价格和对RBOB的影响存在四种情境,对应于图19中的几个阶段,具体影响如下:

1、乙醇贴水,且RVO <= Blend wall

理想情况(通常情况):调油有利润且RINs无缺口,RINs价格基本为0,以避免炼厂去自行投资调油装置;RINs仅存的一点价格可以视作源自于两方面的原因:一是部分调油商为更高品级汽油,不用乙醇调油,需购买RINs;二是EPA指标分配不合理带来的部分炼油商不能资产RINs或RINs不足以满足RVO。在此情境之下,RINs价格波动对RBOB无影响;

2、乙醇贴水,但RVO > Blend wall

EPA高估需求(2016年):RINs存在缺口,价格大涨以促使高等级RINs产量增加;如最终存在缺口,可使用上一年结转RINs或豁免至下一年,EPA不会修正整体RVO。此外,为应付RINs的成本压力,炼厂将被迫降低以期减少RVO核定量,RBOB存在弱支撑;但临近年末时,由于当年RVO已基本核定,对炼厂影响趋弱,RBOB受影响小。

3、乙醇升水,但RVO <= Blend wall

RINs发挥作用(2014年末):RINs价格上涨至覆盖汽油与乙醇价差以满足调油利润;乙醇调油的亏损被调油商转嫁给炼厂,炼厂会通过汽油价格升高向调油商找回部分亏损,RBOB小幅上涨,乙醇成本主要转嫁给终端;

4、乙醇升水,且RVO > Blend wall

乙醇供应完全无法满足(2013年中):RINs存在较大缺口并出现大涨,RBOB小幅跟涨;但EPA修正整体RVO的可能性较大,价格随后快速回落。

2月28日,美国可再生燃料协会的主席Bob Dinneen致电路透记者,称其接到了来自特朗普特别顾问卡尔·伊坎的电话,通知其特朗普准备签署一道行政命令,豁免炼厂的RVO义务并将其转嫁给炼油商;与之相对应,将放开E15在全年销售。Bob Dinneen强调了这道行政命令的不可谈判性,虽然这一消息在次日即被白宫否认,不过由RINs存废引发的讨论仍在激烈进行。

我们倾向于这一改变的可能性目前看并不大,一方面这一消息的来源一是伊坎,其为CVR和Valero等没有调油能力炼厂的公司大股东,这2家公司在过去几年饱受RINs之苦,自然有强烈的将RINs推脱出去的动机,伊坎此举利己动机太过强烈,容易引发各界的激烈反弹;且与特朗普最初的承诺相左,会给其在能源政策上的施政提供较大压力。另一方面,如上文所述,如果RVO转给调油商,RINs最初设立的初衷便不复存在。

目前乙醇对汽油贴水,E15放开固然对乙醇生产商有利,但消费者并不非常认可E15汽油,实际的需求量也很难上升,各方的直接影响都不大;但一旦乙醇升水,调油商无法将亏损转嫁给炼厂,这将最终带来乙醇需求的下降,对乙醇企业也并不利。因此这一政策最终能否实现,仍有待各方的角逐,不过转移RINs并同时放开E15至少是目前能看到最符合各方利益的方案,也不排除最终通过的可能性,如果通过,可能造成以下影响:

1、RBOB将与RINs脱钩,但RFG不受影响;由于RINs的分离和RVO都在调油商身上,RINs价格将无足轻重,乙醇和汽油的传导和影响将更为直接;

2、调油商普遍规模较小且业务单一,对亏损承担能力不足,将更易停产;乙醇、RBOB和RFG的关系将类似于MEG、PTA和PET。乙醇价格一旦出现大幅上涨并侵蚀调油利润,调油商将大量减产以规避RVO,考虑到目前炼厂缺乏高辛烷值调油组分,因而炼厂亦无法独立生产出合格的成品汽油。因而这将造成RFG出现供应缺口,同时对RBOB需求亦将有影响,两者价差将扩大以重新提供调油利润,因而乙醇价格上涨对RBOB将是利空,这与目前的情况有所差异;

3、摆脱了RVO的限制后,约束炼厂的只是汽油含氧量2%的限制,这意味着其只需6%的乙醇添加比例即可满足要求,炼厂会逐步改变装置以适应更灵活的调配比例。而在调油利润不佳,调油商削减开工率时,炼厂会倾向于加大自身RFG的产量而非直接出售RBOB,这将带来炼厂成品汽油产量的上升,而汽油和乙醇之间的联系虽然将更为直接,但也将被削弱;

4、考虑到未来近几年油价整体趋势向好,风险点将出现于乙醇,一旦再度出现2014年末类似的雪灾或其他灾害造成乙醇价格的上升,将会对调油商造成重创并,造成大量的调油商破产,届时EPA将无法完成RVO目标,最终仍有可能重新将RVO转移给炼厂;

5、川普为平衡各方利益,选择开放E15,这将使RINs在3~5年之内不会存在缺口,RINs价格将长期接近于0;不过这点对汽油的影响并不大,EPA目前在做下一年RVO规划时也会考虑到Blend wall的影响,不会强行依据原RFS2规划抬高RVO要求。其对乙醇和玉米的影响更大,在调油存在利润时,会使调油商加大添加比例并增大乙醇和玉米的需求量,考虑到乙醇的体量目前仍不足以完全覆盖E15汽油的最大调配比例,这暗示着乙醇价格将上升至调油利润完全为0。这一方面会对乙醇和玉米价格形成支撑,另一方面也将造成E6、E10和E15汽油价差的扩大。