证券研究从信息和逻辑出发,通过寻找超预期,来挖掘投资机会,公告是研究上市公司最主要的信息来源。上篇我们探讨了基于非会计信息里重要股东增减持的投资机会挖掘,本篇讨论非会计信息里控制权变更的行为,作为增减持的姊妹篇。随着借壳监管趋严,以控股权变更为目的的股份转让受市场关注度越来越高。控制权变更作为构成借壳的前提条件和替代手段,已成为上市公司后续资本运作(如注入新股东旗下资产、第三方资产注入等)的一个重要信号。

控制权变更为市场双赢选择。控制权变更对于转让双方有不同的意义,诉求不同导致变更发生。对转让方而言,上市公司业绩下降原控制人萌生退意、出于公司发展考虑引入战略投资者和股价高位时主动变卖股权变现等均有可能导致股权出让和控制人变更;对受让方而言,上市公司控制权带来的共享收益和私有受益具有较强的吸引力,透过后续资本运作等提升上市公司的盈利和估值水平,往往能够带来股价和业绩的双丰收。

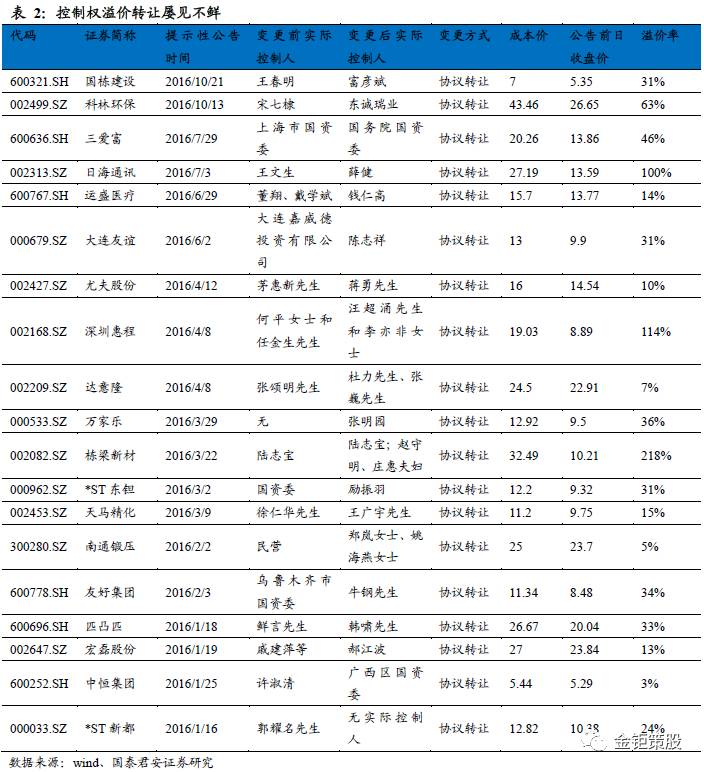

协议转让先行,资本运作跟随。随着2016年9月证监会《上市公司重大资产重组管理办法》修改版的出台,借壳趋严,不少上市公司便抛出控制权变更的替代方案。统计显示,股权协议转让是A股公司控制权变更最主要的方式,由于控制权本身存在价值,所以很多协议转让的价格都高于当前股价,控制权溢价转让一直以来都屡见不鲜,这也使得二级市场的投资者有机会跟随新股东获得相应的控制权变更收益。此外,上市公司的新进控制人获得公司实际控制权后,往往会利用上市公司平台,加速资本运作,包括注入旗下优质资产或者定增收购其它资产等,来提升上市公司的盈利和估值水平。高溢价转让和后续资本运作预期使得控制权变更有事件性投资机会。

控制权变更为市场双赢选择

股东1. 股权激励的股票来源

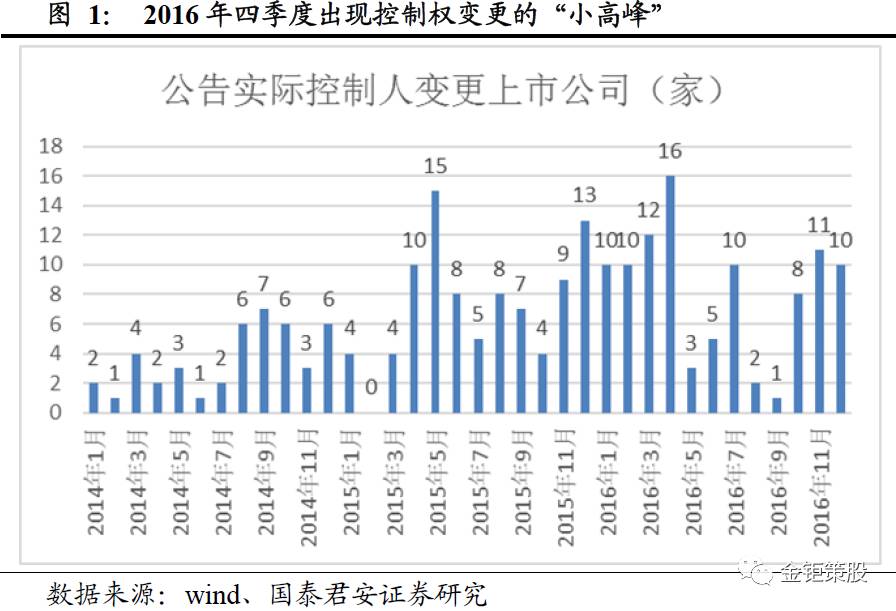

随着借壳监管趋严,以控股权变更为目的的股份转让受市场关注度越来越高。控制权变更作为构成借壳的前提条件和替代手段,已成为上市公司后续资本运作(如注入新股东旗下资产、第三方资产注入等)的一个重要信号。根据国泰君安中小盘研究团队统计,从2014年以来,A股公告控制人变更的上市公司总共出现了228家, 2016年A股总共有98家上市公司公告实际控制人变更,相比于15年的87家数量有所增加,特别是在2016年四季度(当年9月证监会出台《上市公司重大资产重组管理办法》修改版),出现了控制权变更的“小高峰”。

(1)各取所需,控制权变更成双赢选择

一般来讲,控制人的变更对于转让双方有不同的意义,诉求不同导致变更发生:

从转让方的角度来讲,有几种可能性:第一是上市公司因为业绩低迷导致原实际控制人萌生退意;第二是上市公司为了公司资金需要和长远的发展引入战略投资者而使得原大股东主动让贤;第三是一些民营企业的老板在市场相对较好、公司价值处于高位的情况下主动变卖股权变现。

从受让方的角度来讲,控制权本身是具备强大的吸引力的。大量学术研究表明,控制人的收益包括两个部分,共享收益和私有收益。共享收益是实际控制人根据其持股比例跟其他股东一起分享公司价值提升带来的收益。私有收益是指由控制权本身带来的其他小股东不能分享的专属于控股股东的收益,这种收益既可以是金钱的,也可以是非金钱的,包括精神享受、超额薪水、自利交易等等。我国上市公司的上市价值本质上属于上市公司实际控制人的私有收益。上市公司的新进控制人获得公司实际控制权后,往往会利用上市价值,加速资本运作,通过注入旗下优质资产或者定增收购其它资产,来提升上市公司的盈利和估值水平,获得股价和业绩的双丰收。

(2)民营、传统行业企业变更案例居多

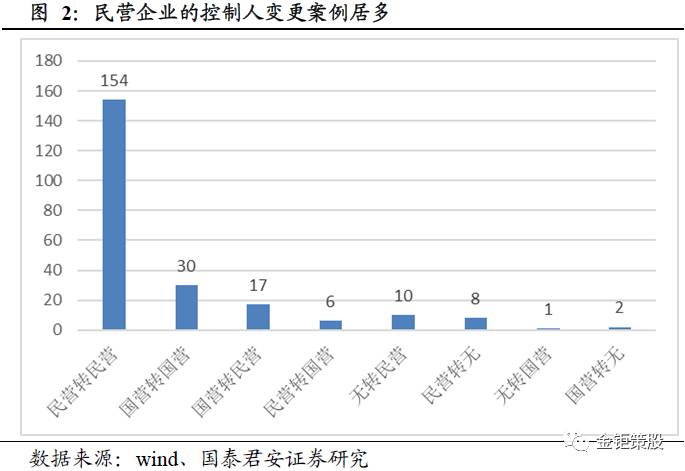

除了借壳趋严的直接导火索,在中国经济转型升级的大背景下,企业为了扭转经营颓势,引入战略投资方,更换管理层,或者直接出于更换主营业务的考虑,都可能导致实际控制人变更。在过去几年的变更案例中,我们发现大多数的企业都出自于传统行业,以民营为主,呈现出市值小、业绩低迷等特点。图2表明,228家上市公司中,绝大多数控制人变更案例都是民营企业的改变,且变更之后多数还是民营企业。

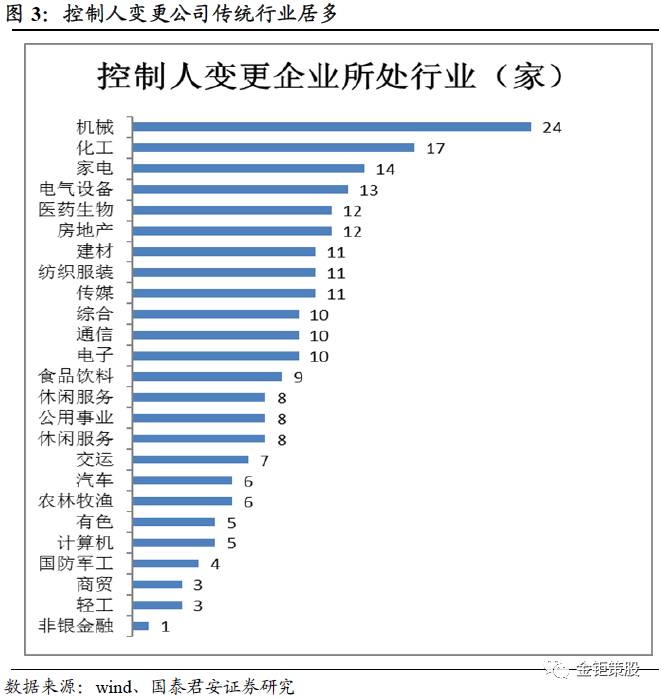

我们统计从2014年至2016年控制人变更的企业所处的行业,主要集中于机械、化工、家电、电气设备、建材等传统行业。

(1)股权协议转让是A股公司控制权变更最主要的方式

就过去三年实际控制人变更的方式而言,我们发现大约分为以下几种:股权协议转让、增发并购重组(包括借壳)、二级市场增减持、无偿划转、实际控制人内部调整(包括原实际控制人病逝、解除一致行动人协议、第一大股东股权变动等)、法院裁定。就统计的结果而言,绝大多数都是股权协议转让导致的。

案例1:量子高科协议转让股份变动实际控制人

量子高科(300149)2016年3月24日发布《关于控股股东签署股权转让协议暨公司实际控制人变更的提示性公告》,公司接到控股股东量子高科集团有限公司通知,量子集团分别与杭州磁晅量佳投资管理合伙企业(有限合伙)、曾宪经、北京蓝海韬略资本运营中心(有限合伙)签订了《股份转让协议》,量子集团将其持有的量子高科股份中的59,094,000股、21,497,176股和21,105,000股以每股12.51元(截至协议签署日量子高科股票前一个交易日收盘价13.90元/股的90%)的价格协议转让给磁晅量佳、曾宪经和蓝海韬略。股份转让完成后,量子集团不再持有量子高科股份,杭州磁晅量佳投资管理合伙企业(有限合伙)将持有量子高科14%的股权,北京蓝海韬略资本运营中心(有限合伙)将持有量子高科5%的股权。曾宪经通过本次股权受让直接持有量子高科21,497,176股股份,通过江门合众生物有限公司持有量子高科1,949,780股股份,与其一致行动人黄雁玲通过实际控制的江门凯地生物技术有限公司共同持有量子高科80,199,000股股份,合计持有量子高科103,645,956股股份,占总股本的24.55%。前述事项将导致公司实际控制人变更为曾宪经和黄雁玲。

案例2:海兰信增发并购变动实际控制人

北京海兰信数据科技股份有限公司向上海海兰劳雷海洋科技有限公司全体股东申万秋和上海言盛投资合伙企业(有限合伙)以非公开发行股份的方式购买其持有的上海海兰劳雷海洋科技有限公司100%的股权。本次交易前,海兰信无控股股东及实际控制人。本次交易中,申万秋为上海言盛的普通合伙人及实际控制人,因此,申万秋与上海言盛构成一致行动人。本次交易完成后,申万秋及其一致行动人上海言盛合计持有上市公司股份比例达29.76%,申万秋成为上市公司控股股东和实际控制人。

案例3:金莱特遗嘱继承变更实际控制人

金莱特(002723)2016年3月10日发布公告,由于公司董事长、总经理田畴先生因病逝世,蒋小荣女士(夫妻)及田野阳光(父子)、田一乐(父子)、田甜(父女)、余运秀(母子)依法继承田畴先生持有的广东金莱特电器股份有限公司的股份。本次权益变动后,蒋小荣女士直接持有公司股份70,049,750股,占公司总股本的37.52%,其儿子田野阳光、儿子田一乐、女儿田甜分别直接持有公司股份11,364,250股,蒋小荣女士、田野阳光、田一乐、田甜为一致行动人,合计持有公司股份104,142,500股,占公司总股本55.78%。鉴于田野阳光、田一乐、田甜为未成年人,不参与公司经营活动,故公司实际控制人为蒋小荣女士。

由于控制权本身是存在价值的,所以很多协议转让的价格都高于当前股价,控制权溢价转让一直以来都屡见不鲜,这也使得二级市场的投资者有机会跟随新股东获得相应的控制权变更收益。

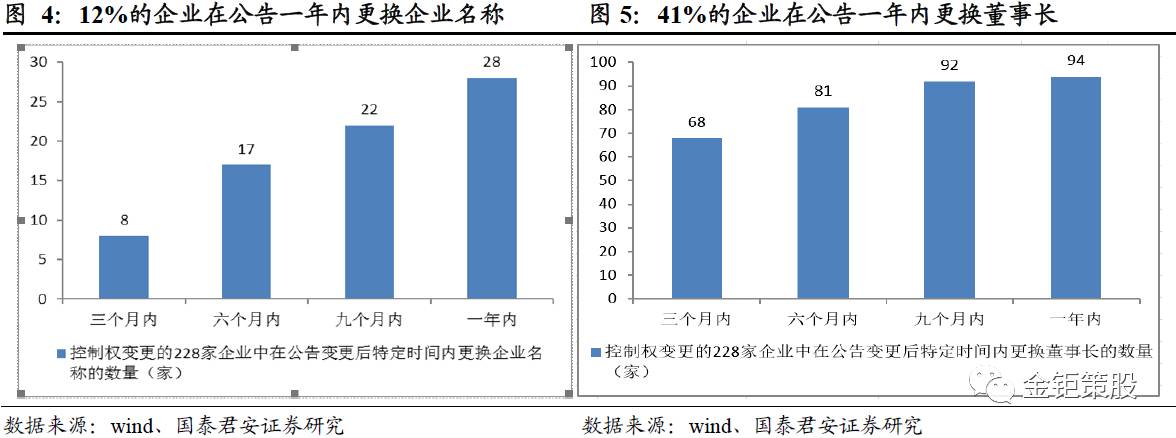

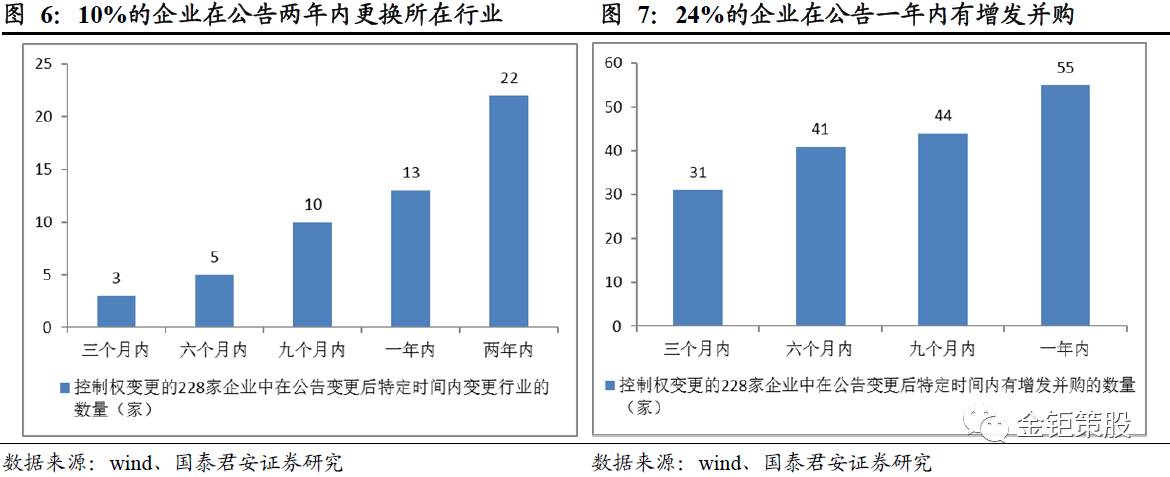

(2)变更尾随一系列公司改革和资本运作

在控制权变更之后,经常出现变更公司名称、更换董事长、变更主营业务和增发并购等一系列转型动作。根据我们的统计,从2014年-2016年公告过有控制人变更的228家企业中,有26家在公告后一年内变更了企业名称,有82家在公告后一年内更换了董事长,有22家在公告后两年内变更了所属行业,有55家在公告后一年内进行了增发并购。相应的数量还有所低估,因为有部分企业的公告发出时间较短,还需要更长时间观察。控制权的变更给原有公司注入了新鲜血液,引领公司朝着新的方向发展。我们可以预期未来更长时间内会有更多的资本运作。

案例4:深圳惠程控制权变更后注入自有资产

2016年4月8日,深圳惠程(002168)发布公告:实际控制人何平女士和任金生先生与中驰极速签署了《何平、任金生与中驰极速体育文化发展有限公司关于深圳市惠程电气股份有限公司股份转让协议》,何平女士和任金生先生拟将其持有公司的全部股份86,736,417股(占公司总股本的11.1058%)通过协议转让方式转让给中驰极速。本次股权转让完成后,中驰极速持有公司86,736,417股份,在公司拥有的表决权比例将达到11.1058%,公司的控股股东将变更为中驰极速,公司的实际控制人将变更为中驰极速的实际控制人汪潮涌先生和李亦非女士(双方为夫妻关系)。

股权转让于2016年6月21日完成。2016年10月深圳惠程出资5.8亿与北京信中利股权投资管理有限公司成立18亿规模的产业并购基金(汪潮涌和李亦非为信中利股权管理公司的实际控制人,持股比例达55.84%)。随后汪潮涌夫妇通过产业并购基金先后出资4.73亿元收购群立世纪45%股权,4亿元收购哆可梦22.43%股权。

2017年3月15日,深圳惠程发布《重大资产购买暨关联报告交易书(草案)》,拟用约19.61亿现金购买群立世纪55.00%股权和哆可梦77.57%股权。至此汪潮涌夫妇将群立世纪和哆可梦100%股权置入上市公司。

案例5:南通锻压控制权变更后注入第三方资产被否

南通锻压(300280)是典型的通过“三方交易”(向A转让控制权,向B购买资产导致主营业务发生根本变化)来规避重组上市的案例。2016年1月25日,南通锻压发布《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》:拟以发行股份及支付现金的方式购买亿家晶视100%股权、北京维卓100%股权和上海广润100%股权,同时拟向安民投资、源尚投资、博源投资、嘉谟投资等4名特定投资者发行股份募集配套资金。值得注意的是,3家标的公司资产规模远超上市公司,但重组前后上市公司控制权未发生变化。

但短短几天之后(2016年2月2日),南通锻压变公告了实际控制权变更的公告。第一大股东郭庆先生拟将其持有的公司股份3,350万股(占公司总股本的26.17%)以协议转让的方式转让给新余市安常投资中心;将其持有的公司股份2,370万股(占公司总股本的18.52%)以协议转让的方式转让给嘉谟逆向证券投资基金;将其持有的公司股份640万股(占公司总股本的5%)以协议转让的方式转让给虎皮永恒1号基金。此次股份转让后,南通锻压的实际控制权发生变化,安常投资将成为第一大股东,持有上市公司26.17%股份;安常投资的实际控制人郑岚、姚海燕成为上市公司新的实际控制人。

这种试图以打擦边球实现监管套利的行为受到了交易所的问询,虽然反复修改,但公司并购方案最终在并购重组委会议上折戟而归。2017年3月,证监会终于就兴起于民间的“三方交易”资本运作行为首次传递明确态度:前段时间有4家涉及控制权变更且注入资产的重组方案相继被并购重组委否决。这些方案中,上市公司在很短时间内不仅变更了实际控制人,还对原主业作了重大调整,在控制权稳定、持续经营能力等方面存在重大不确定性,比典型的重组上市更复杂多变,需要从严监管。

案例6:梦网荣信“倒着走”变更控制权

“倒着走”也是规避借壳的方式之一,在公司控制人和标的资产控制人均承诺不变更公司控制权情况下,先将标的资产购入上市公司,此事公司主营业务已发生根本变化,然后等时机成熟后通过如解除一致行动关系等方式变更控制权。

2015年,梦网荣信(002123,原名荣信股份)通过发行股份及支付现金方式,购买了余文胜等21名股东合计持有的梦网科技100%股权,标的公司作价29亿,占上市公司2014年末总资产82%。。交易完成后,公司原控股股东左强等一致行动人持有公司16.81%股权,余文胜等一致行动人持有公司14.81%的股权。当时作为上市公司实控人的左强、厉伟、崔京涛曾承诺:保证自承诺函签署之日起至此次重组完成后36个月内,左强、厉伟、崔京涛的上市公司实控人地位不发生变化。余文胜也承诺在此次交易完成后36个月之内不会谋求上市公司控制权。所以虽然上市公司第一大股东是余文胜,但实控人仍为左强、厉伟、崔京涛。

令人意想不到的是,2016年1月,梦网荣信就发布公告,公司实际控制人将变更之前的有关承诺事项,股东余文胜也将解除承诺。这意味着左强与厉伟及崔京涛不再保持一致行动关系,余文胜等一致行动人成了公司第一大股东和实际的控制人,完成了“倒着走”的重组上市。虽然深交所对此事发来关注函,但从股东表决情况看,在关联股东回避的情况下,中小股东以99.9%的同意票通过了《关于公司实际控制人变更有关承诺事项及股东解除承诺的议案》。