文章来源:爱君家政连锁

点击左上角蓝字,获取独家实用干货

今天,小编将 “养老服务机构嫁接医疗服务是未来趋势” 、 “居家护理:以支付方为核心的市场” 、“养老地产模式转型方向:以社区为渠道” 结合成文。涉及养老服务机构、专业护理机构、居家护理、养老地产转型等多个方面,分析的范围包括案例、趋势、数据等,希望这几篇入门级分析资料,对有兴趣投资养老行业的人士带来帮助。

养老服务机构嫁接医疗服务是未来趋势

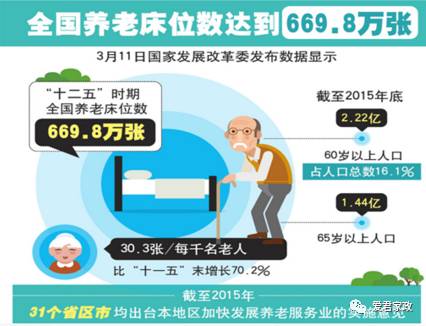

2011年,中国有超过4万家养老服务机构,总床位数达到353万,每千名老人有19张床位。平均每个机构的床位数是86张床。到2015年,中国的老年人口增长到2.2亿人左右,养老服务机构的数量缩减到2.8万家,共有669.8万张床位,每千名老人有30张床位。未来的目标则是增加到40到50张。同时,养老机构的单店规模持续变大,2015年平均每个机构的床位数达到了240张。

目前市场上的养老服务机构,大部分没有成熟的医疗服务能力,主要针对相对健康、不需要复杂护理的老年人,养老服务机构的形式包括老年社会福利院、敬老院(养老院)、老年服务中心、老年公寓等,从目前市场的发展来看,现有养老机构的功能主要是住房、膳食和基本的社群活动,具备医疗服务能力的养老机构还非常少。

过去五年养老机构的发展规律总结来看有以下几点:

1. 养老机构的数量在快速减少。

过去有相当一部分的养老服务机构运营情况不佳,空置率高,服务能力很弱,市场口碑也不好,因此有相当一部分关门歇业。同时,这些单体机构大部分是小资本投入,由于养老机构本身属于薄利行业,在服务上又存在一定风险,小资本没有能力持续进行硬件软件的改进,再加上人力成本不断上升,因此有很多机构无法生存下去。

2. 能够存活下去或新建的养老服务机构相对来说规模更大,单机构的床位数量更多,资本投入较强。

一定的规模有利于标准化服务的执行,培养人才,增加透明度以及做强品牌。这一点对于未来想要发展连锁模式的养老机构来说,尤其重要。但床位数量在怎样的规模最合适,是需要考虑的一个问题。

3. 大部分养老机构的定位仍然是住房功能性的,真正提供良好服务的非常少。

很多机构不但没有专业的服务能力,有一部分连标准服务的配备都有问题,如对老年人房屋的设施改善,针对自理能力不同老人的分类以及相关设施配备等。很多机构经营不善,常年亏损,正是因为缺乏好的服务模式。

包括江苏、上海等多地,开始将养老机构的医疗服务纳入医保范围,国家也出台了政策,鼓励养老机构内设医疗机构,建立护理型床位,以及养老机构和医疗机构之间的远程医疗。江苏省民政厅更是表示,希望到 “十三五” 末,全省的养老机构中,护理型床位占总体养老机构床位的50%以上,目前的占比是35%。

因此,未来养老机构提供医疗服务和护理床位,是服务改进的一个趋势。这些服务也有望接入医保或长期护理险来支付一部分费用。然而,具备从住房功能型向医疗服务转变基础的机构并不多,需要服务和管理体系的建立,更适合大资本来操作。现有机构局限于房屋设施、管理团队背景以及本身的资金实力,能够转身的不会太多,因此未来在偏重医疗服务的养老机构上,新建有很大的潜力。

养老机构衔接医疗和护理服务的途径包括几个方面:

首先是日常医疗服务,可以通过内设诊所的形式进行,部分拥有大资金的养老机构也可能同时建立一级或二级医院作为配套。

这些日常医疗服务主要负责老年人的日常检查、健康咨询、常见老年病专科门诊等。在服务人员上需要全科和专科配合进行。

同时,养老机构配备一部分康复服务也非常重要。

需要短期照料的老年人中包括一部分骨折、手术后身体本身没有太大健康问题,但需要持续康复和照料的人群。

不过,远程医疗服务其实并非适合所有的养老机构。对于大部分养老机构的用户来说,养老机构的医疗服务的侧重点,是帮助他们解决小病,并更好地追踪健康状况,及时发现健康风险并采取行动。

由于入住机构的老年人通常年龄偏大,普遍超过70岁,现场的面对面治疗更符合他们的需求,也就没有必要通过远程医疗来进行小病治疗或日常检查。

如果是危重情况或急症,老年人的第一需求是转诊医院,如果是远程专家会诊,则意味着老人的情况具有一定的风险性,这种情况下,老年人也不太可能继续留在养老机构中,因此远程医疗服务与养老机构的用户需求其实并不匹配。

居家护理:以支付方为核心的市场

从多个国家的分析来看,居家护理都是护理服务板块最受支付方鼓励的方式,大部分护理需求都可以通过居家护理解决,机构护理的价格昂贵,更适合有重度护理需求的人群。无论是美国、日本还是台湾,护理的支付方都明显导向居家护理。

在美国,居家服务的主要支付方是针对退休人士的联邦保险计划Medicare,支付比例均达到70%以上,其余的支付来源,包括针对低收入人群的Medicaid和一部分个人自费或商业保险付费。美国的居家服务市场非常分散,没有一家单独的公司的市场份额超过6%。

居家服务公司有明显的地方性特征,通过与当地的医院、社区、养老机构、政府机构合作,建立获取病人的渠道,这种渠道非常本地化,因此居家服务公司大部分是区域性的。

大型的上市居家服务公司的扩张,主要靠兼并当地的居家服务机构来进行,但由于市场极其分散,地方性发展的特征非常明显。

居家服务的商业模式本身有地理范围的限制,由于需要人力上门服务,本质上是人力重资产模式,只能服务周边人群。

同时,转诊和居家服务衔接的渠道也是本地性的,在一个地区形成医疗资源并不意味着可以迁移到其他地区。因此,居家服务市场由大量的小型本地公司形成。

除此之外,单个居家服务公司所雇佣的护士或其他上门服务人员,也有服务人数的天花板,因此单家公司的营业额增长有明显的天花板。

美国市场上的领先公司,

都是通过在各地开分支机构,以及收购当地客源量较高的服务机构而形成。

地方性和分散性意味着两点。首先,市场上的大部分公司都是小公司,单个机构的收入不会太高,再加上Medicare严格控制居家服务的价格,利润虽然稳定但比较薄。第二,如果要形成全国性的大公司或区域性的大公司,收购是最常见的做法。但收购背后的服务整合是一大难点。

正因为居家服务有地方性特色,而且服务质量取决于人力,因此各家机构在不同地区的服务能力都会不同,无法像标准化业务这样整齐划一地扩张,收购这些服务能力不同的小机构之后的整合成本,也会很高。

由于居家护理服务的需求大部分来自于老年人,具有一部分公益性质,因此大部分政府都会对这一服务进行政府定价,美国的居家服务和临终关怀的价格都由政府支付方确定,且近几年的总体趋势是增长很慢,基本只够覆盖医疗通胀和一小部分成本上升,这类服务的盈利空间很难通过提升价格来获取。

这一趋势在荷兰也是一样。对于居家服务公司来说,支付方控制价格,意味着他们的利润空间会变薄,只有通过成本收缩才能保持原来的盈利空间(净利率在2%到5%之间)。

居家护理服务属于政府严格监管的行业,支付方虽然非常明确,但支付紧缩是很多国家的发展趋势。因此,对于居家服务公司将是严峻的考验,成功与否取决于两点。

首先是控制成本。

人力是居家护理模式最重要的成本,美国的居家护理主要由护士完成,目前市场发展的趋势是:

居

家服务公司通过收购或自建家政、辅助生活服务公司等对人才要求较低的公司,来提供一部分不需要由护士完成的长期照护工作,比如穿衣、换药、清洗等。这类服务人员的成本,是有经验的执业护士的15%到30%,可以为公司节省不少成本。

然而,从另一个角度来说,由不同人员完成长期照护工作,可能导致衔接上的问题,从而进一步导致效率下降和行政成本上升。如果将专业的照护工作和轻型照护工作分开,由两种人员完成,需要在时间和频率上进行衔接,一旦衔接不好,有可能造成用户满意度下降,或者在实际护理中效果变差。另一方面,两批人员分别上门意味着额外的行政排班以及交通、时间上的成本上升。因此,对不同人才的运用将是一把双刃剑。

其次是如何扩大病人量。

一方面是通过收购,但由于

居

家服务的支付方在很多国家都是政府为主,因此帐期较长,对现金流有一定压力,如果通过大幅度借债来收购,很容易造成财务困境。

另一方面,扩大病人量可以通过提升服务效率、增加用户满意度来吸引更多渠道推荐。

与医院、社区医疗机构、非营利组织(国外)等转诊衔接,是争抢病人资源的决定性因素。

在同一地区内,各家

居

家服务机构能否与这些输送病人的渠道搭建紧密桥梁,是制胜关键。

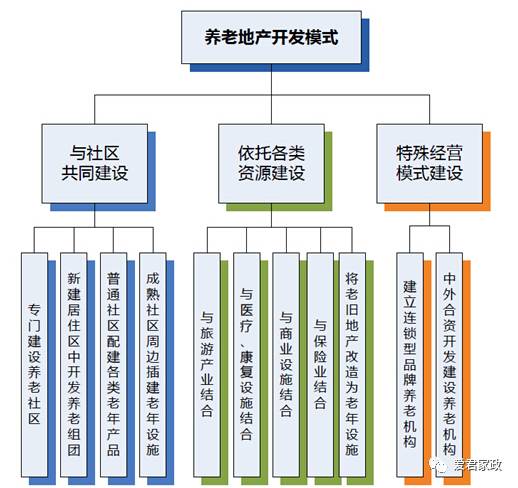

养老地产模式转型方向:以社区为渠道

目前有相当多的地产开发商希望转型做养老行业,操作模式包括开发养老地产和建造养老院等,然而,单独的养老地产和养老院只能服务一少部分用户,大部分人的养老方式是居家,社区是他们的主要活动点。且地产商直接转型做养老机构,面临医疗服务能力不足和管理经验欠缺的困境。

市场上大量已有的社区内的居民,都有非常实际的养老需求,大部分需求可以通过依托社区点提供服务来完成,想要转型的地产商如果通过这一途径进入养老服务,不仅可以避免重资产的慢操作,还可以将服务快速推进到他们已有的社区中。

这种依托社区的养老服务链条极长,设计

居

家服务、产品(包括器械和药品)、治疗、康复服务、最后才是机构服务,这一长链条有助于通过社区这一载体串起各个载体,真正在社区形成医护养结合。

从政策发展成面来看,社区将成为的养老的另一个重要载体,未来社区将成为一个重要的养老服务渠道。在2017年3月国务院发布《 “十三五” 国家老龄事业发展和养老体系建设规划》中,提出要 “加强社区养老服务设施与社区综合服务设施的整合利用。支持在社区养老服务设施配备康复护理设施设备和器材。”

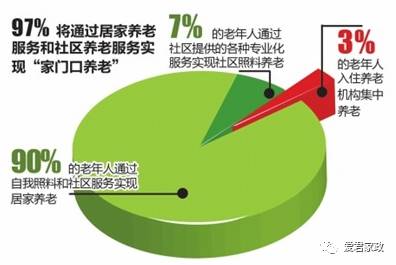

无论对于居家护理服务还是老年人医疗服务来说,社区都占据了据获取客户的最佳渠道位置。

规划文件中也提到 “鼓励有条件的地方通过委托管理等方式,将社区养老服务设施无偿或低偿交由专业化的居家社区养老服务项目团队运营。”

社区未来的意义主要是作为用户聚集点的渠道作用,可以依托社区作为渠道而推进的养老服务非常多,主要是病前病后两个环节,前者主要是依托社区进行健康教育、疾病预防等宣传教育工作。

后者则主要是服务的衔接,主要包括四个方面:

1.居家护理:

对于病后失去部分独立生活能力的老年人,可以依托社区服务中心来衔接合适的居家护理公司;

2.设施改造:

包括对社区公共设施的无障碍化改造,以及针对老年人住家环境的改造服务,如增加医疗紧急求助设施,由社区为服务点为居民匹配相关服务;

3.紧急救援与转诊衔接:

而对于出现急症或情况危重的住户,则通过紧急救援通道提供相应的交通、危重情况转诊衔接服务;

4.精神需求:

在居民的精神需求上,还可以通过社工和社区义工提供心理疏导和精神沟通服务。

社区并不能自己提供这些相应服务,未来更有可能的形式是由社区采购这些服务,而社区本身可以作为这些服务的渠道。采购方将主要是开发商,以及一部分政府对社区的补贴。目前后者是主要的社区服务津贴,但提供的服务比较基础,无法在服务范围和质量上升级。