劲胜精密:

中报预告同比增长约5倍,业绩进入加速释放期

事件

:

公司发布2017年半年度业绩预告,净利润3~3.05亿元,比上年同期增长495%~505%。

点评

:

※

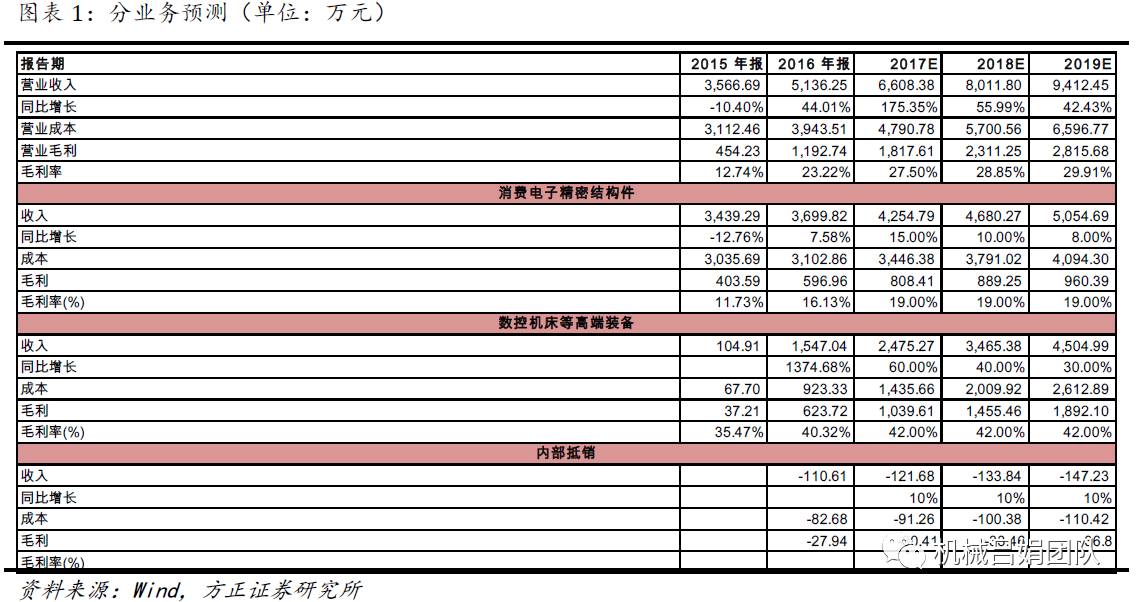

我们认为公司上半年CNC设备持续销售增长,新品玻璃精雕机也持续出货,毛利率保持较高水平,净利润快速增长

。同时对消费电子产品精密结构件业务进行压缩,整合,推动金属结构件的放量,带来业绩增长。

※

创世纪业绩亮眼,业绩进入加速增长期

:公司于2015年收购国内CNC设备的领军企业创世纪,受益于新一代手机正反玻璃盖板+金属中框的技术路线渗透率提升,和国内金属机壳在中低端手机壳渗透率提升所带来的红利。预计未来公司的CNC业务仍将保持强劲增长,强者恒强。公司目前的玻璃精雕机也已经进入主要客户体系,随着双面玻璃在中高端机型逐步应用,市场对玻璃机的需求量较大,公司的玻璃机业务有望成为拉动业绩增长的新引擎。

※

金属结构件良品率逐步提升,主业触底反弹

。公司原有业务塑料结构件近年来收入和毛利率下滑,拖累了公司整体业绩。经过2年的业务调整,金属结构件良品率逐渐提升,金属结构件和塑料结构件业务收入比例也发生较大变化。公司有望通过压缩塑料结构件相关业务,整合部门人员的方式逐步摆脱亏损业务,随着金属结构件逐渐放量,主业有望触底反弹。

※

盈利预测与评级

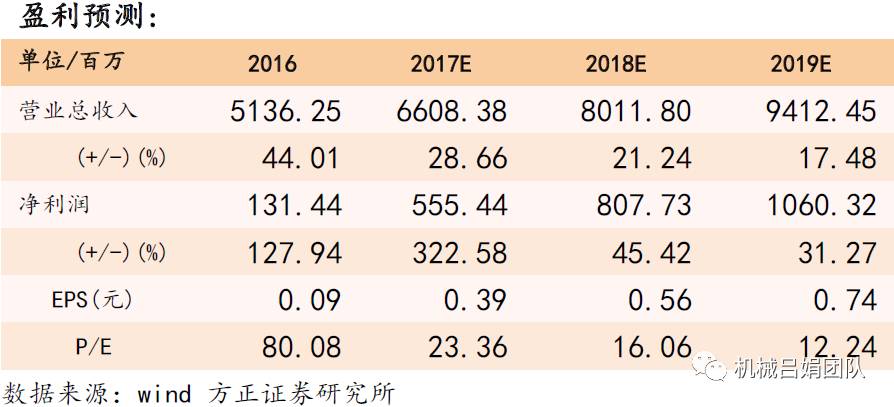

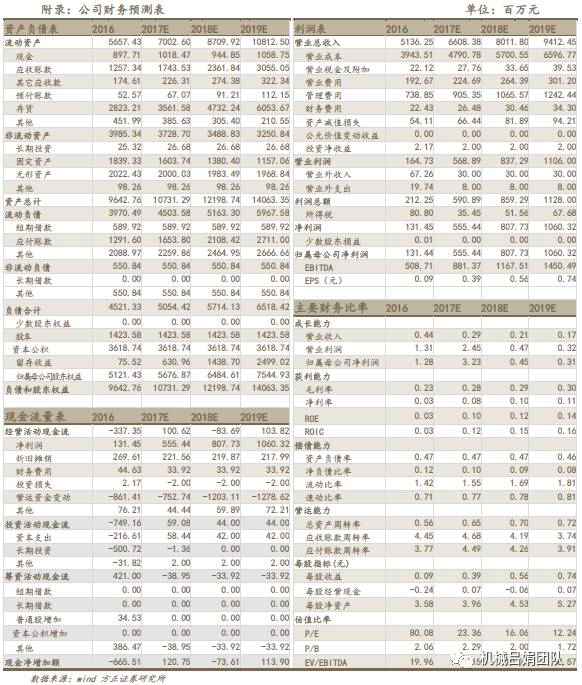

:我们预计公司2017-2019年净利润分别为5.55、8.07、10.6亿元,对应2017-19年EPS分别为0.39、0.56、0.74元,对应PE分别为23、16、12X,给予公司“强烈推荐”投资评级。

※

风险提示

:原有业务市场下滑风险;玻璃机等新业务拓展不及预期

。

方正机械吕娟团队:用研究创造价值,为您保驾护航!