正文

有投资者说,听一次林董的演讲,相当于上一次EMBA的课程,受益匪浅。

关于中国房地产市场:

中国的地产市场受政策影响很大,不是一个完全市场化的市场,所以要始终关注政策。我们判断未来几年,“中央督办、地方主导、一城一策、行政管控”,会成为中国新的时期对于房地产调控的重要手段。下半年到明年,我们认为政策会保持连续性、稳定性,因为政府希望防止一二线城市房价的大起大落。下半年政策加码的可能性很小,但十九大以后政策放松的可能性也比较小。现在的情况至少会维持到明年下半年。

市场未来一两年会进入平稳增长期,也就是说房价会比较平稳,销售明年也会稳中有升。从市场来看,城市和市场的分化非常厉害,达到二十年来之最。有的城市开始逐步降温,有的才刚刚上升,所以中国的70个城市,分布很散,也就提供给我们了巨大的机会,东方不亮西方亮。比如,如果开发商大部分只在北京和上海开发,今年业绩一定不会太好,因为很多都被政府限制住了。但不好的时候很多城市是好的,比如重庆,去年卖了12亿,今年卖了100亿。所以未来对于大开发商来讲要从战略上重视。

一线城市,在今年上半年,量缩价稳,交易量比去年上半年至少降30%,但目前价格比较稳定。我自己判断,未来三年17、18、19,一线城市的价格会盘整。在低供给和低库存下寻找房价平衡。市场从开发销售逐步转向经营持有,这个特点已表现的很明显。所以我们未来在北京、上海,都会增加核心地段的办公物业持有。

二线城市的交易量出现小幅下滑,也有的二线城市出现上涨,如沈阳、南宁等,价格在稳中小幅上涨;没有调控的三四线城市量价都在涨,但增长的韧度开始在降低。我们判断,今年全年交易额和去年差不多,12万亿,甚至会多一点,但是面积会多。核心在于价格高的一线交易额少了30%,但价格低的三四线成交面积比过去增长了40%-50%。所以总体来看,面积增长,交易金额持平,略有增长。

受调控影响,市场信号是扭曲的。因为政府“五限”——限购、限贷、限价、限售、限签。因而市场信号是扭曲的。表现1:一线城市的一手房价格已经不能反映市场价格了,因为一手房只能卖那么多,要看二手房价格的波动和变化;表现2,政策影响造成供求关系扭曲,现在很多城市里卖出去不能签,统计出来卖出去的就少了;库存去化周期呢,库存也不是真实的。表现3:一二手房市场扭曲,原来都是一手房比二手房贵,现在热点城市中都是二手房比一手房贵。包括天津、武汉、杭州、上海,能推盘的基本都是日光盘,买到就是赚到。

关于土地市场:

目前来看,开发商越来越接受政府限价的现实,16年很多人买了高价地,就比较麻烦。现在买地,就知道要用政府给的限价来测算。政策调控应该是中长期的。目前一二线城市价格有小幅回落,也很难有大幅回落。弱二三线城市,今年利好,土地价格都在涨。大部分城市,下半年土地供应都会增加。上半年土地去化不多,所以要完成去化,下半年还是有机会推进。我们认为目前是很好的买地的机会,第四季度到明年买地的机会增加了,因而现在在不断地增加股本,增加现金储备,把握好这一轮买地的机会,特别是一二线这种比较难买的地方。

行业的集中度进一步提高,行业未来TOP10能占到30%左右,TOP40能占到80%,所以兼并收购浪潮汹涌。我们现在也在兼并收购。行业围绕着土地端和产品端进行着激烈的竞争。房地产行业还是在土地资源端竞争比较厉害的。以前保证金是地价的10%,现在保证金基本就是地价。90亿的地价,90亿的保证金。有的商家交不出保证金,所以要保持规模的快速增长。

旭辉的运营策略:

从运营来看,旭辉在17、18年要保持持续、稳定、有质量的快速增长。5年内我们还是要40%的增长率,关注规模,关注财务质量,不会去以负债率为代价换取增长,也要保证利润率稳中有升。但其实我们内部更关注产品和服务,过去几年,旭辉的产品口碑越来越好。还有就是纵深布局、战略深耕,未来有些城市我们会去布点。快速周转、弹性运营,9个月能开盘,去化做到70%。另外,供货节奏要和市场一致,保证不断供、不积压。从营销角度看,下半年市场变化比较大,要灵活应变,每个城市每个盘都会不一样。土地收购上,要做一线、二线、强三线的布局组合,多元化收购土地,加速收并购,旧城改造,实现一二级市场的联动。未来几个月,陆续会看到。下半年有一百多万平方米要挂牌,二手收并购结束了我们就可以公告了。巩固已有城市、关注落后城市,把握城市分化中大量的投资机会。过去两年,其实我们很好地把握了城市轮动的投资机会。融资环境趋紧,以更多的现金把握机会,8、9、10月我们我们不会买太多地,四季度会多了。

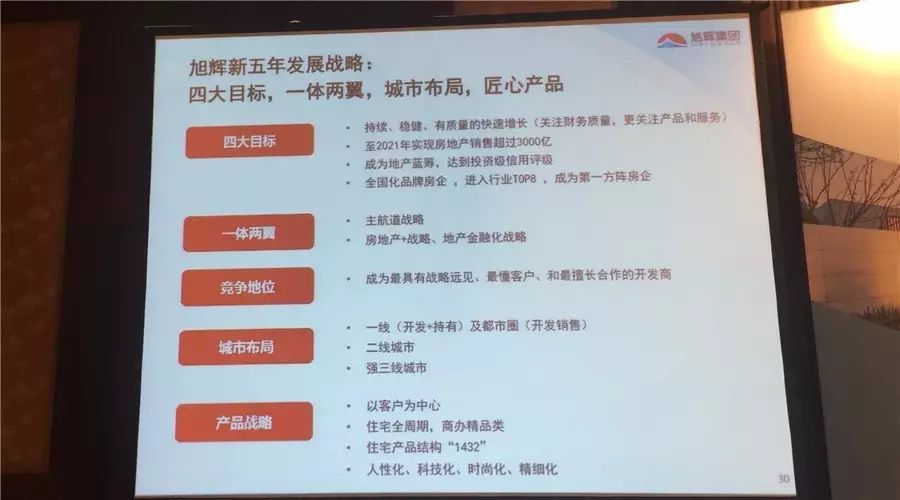

旭辉制定的新五年战略,17-21年,主要有

四个大目标

: 1.实现持续、稳定、有质量的快速增长; 2.到2021年,我们的销售规模要超过3000亿; 3.成为地产蓝筹股,成为投资评级,境外实现BBB-,境内实现AAA; 4.完成全国化的布局,成为中高端品牌的房企,成为TOP10。

一体两翼:

第一,主航道战略,要坚持做大做强主业;第二,房地产+战略,做主业的上下游,在投资、开发、运营和服务上,寻找新的价值增长点;第三,地产金融化战略,实现产业与金融的结合,更好地为主业服务,并在未来持有的过程中加大资产证券化,以增加在核心城市的持有物业。

竞争定位:

具有战略远见,最懂客户和最懂合作的开发商。从业务来看,城市布局上,旭辉会从过去的聚焦一二线,转变为一线+都市圈,二线+强三线的布局,布全国最好的城市;产品战略上,要坚持以客户为中心,要懂客户,未来五年要成为最懂客户的。未来五年,中产阶级的消费在崛起,客户对品质的需求在崛起,所以我们最近花了很多钱在做客户研究。

另外,我们要做全生命周期,住宅目前已经基本覆盖了,商办主要覆盖办公,目前有四条产品线。住宅的产品结构,我们会调整成1:4:3:2, 分别是刚需、首改、中高端改善、高端再改。住宅理念要求更加人性化、科技化、时尚化、精细化。

Q&A

Q1、土地储备方面,公司上半年合计储备供给2200万平方,应占只有1200万平方,权益占比好像越来越少。对于权益占比管理层的思考?

A:公司合营的百分比应该算是比较多的,从买地来看,我们平均占到50-60%。从我们内部角度来看,会维持在不会低于50%。有两个策略:1.拿地风险大时,拿地占比要小。2.拿地多时,占比小些,不然负债率收不住。另外,为了实现规模,短期内可以牺牲比重,因为这样可以提高在市场上的影响力。你会发现,从今年四季度到明年,这段低点时期,我们买地时的占比会比较大。

Q2、应占合营利润,有7.436亿元,去年同期只有6330万,那么7.436亿是可持续的吗?

A: 公司目前营运的项目有超过100个,其中有些并表,有些非并表,我们最早做JV是三年前,现在已形成稳定的非并表资产池。7个多亿的非并表项目是正常开发的,这部分未来是可以持续的。未来还不断会有非并表项目加入。

Q3、关于五年计划:三月时谈到规模,是2000亿;现在新的目标是3000亿,其间的变化,是出于旭辉自身的变化还是市场的变化?

A:年初的时候我们想把目标定保守一点,但是今年就完成了1000亿,剩下四年再完成1000亿,就没有增长了。所以后来还是说把目标定高一些,而且3000亿这个目标还是可以够得到的。而且市场也有机会给我们。房地产市场未来几年可以维持在10-15万亿,如果做到5%,那基本上就是5000亿。我自己认为,达到6000亿以前,是不会碰到规模问题。如果达不到,那么不是行业的问题,是我自己没做好。