作者:

曾昭雄

来源:新财富杂志(ID:newfortune)

2017年9月22日下午,“私募之战 谁是荣耀王者”2017私募基金年度论坛暨天风证券&新财富投研圈首届私募实盘交易大赛启动仪式在深圳举行。

本次论坛以“监管规范下的私募行业变革 十万亿规模新起点的机遇与挑战”为主题,众多投资领袖、资管大咖、私募大佬齐聚深圳,共同讨论深层次资本市场改革下私募基金新格局、私募基金募集新规下的机会与挑战。

深圳市明曜投资管理有限公司董事长曾昭雄出席论坛,并作了《股票投资未来10年的大趋势》的主题演讲,他指出,

以美国经验来看,大类资产中长期表现最佳的是股票,而从2000年至今的17年,A股在国内的表现仅次于一线城市房价,且跑赢全球主要市场,使其具有相当高的配置价值。拉长周期看,无论美股还是A股,表现卓越的大牛股都必定源于盈利的持续增长。而储蓄率下降及人口结构的变化使得以固定资产投资拉动的投资逻辑难以持续,未来投资重点仍将集聚于消费、服务、创新医疗、具有核心技术的高科技企业等具有增长潜力的领域。

以下为曾昭雄的现场演讲实录。

感谢主办单位的邀请。刚才听了王庆总对经济的分析,王庆总是很好的经济学家,我对他的观点十分认同。

宏观经济我们每天都在观察,但不一定很擅长,今天我想从基金经理的角度和大家谈谈投资。刚才有量化投资的论坛,做量化往往用天为单位甚至以十分高频的时间段来衡量投资结果,而部分买我们私募产品的客户用每周的维度来看谁跑得好。券商研究所可能希望用月度来衡量投资结果。公募基金看每年的排名,但据我所知,大部分公募基金落实到考核上看每个季度的业绩好坏。作为一个普通的人都希望每天赚钱、每次赚钱,每个周期都当股神。但是作为普通投资人,其实我们不是股神,也没有黑匣子能帮助我们解读市场的方方面面。普通投资者,应该基于怎样的时间维度来考虑我们的投资?我尝试给出我们的看法——我觉得应该用10年的维度来考虑我们的投资方向和成效,以年为单位验证我离这个目标到底差多远,错在哪里、对在哪里。从这个角度,我尝试分享,对未来10年股票投资大趋势的判断。

以下分为三方面的内容:1、资产配置视角的股票。2、股票的长期投资价值&方法。3、未来投资的方向。

第一部分 从资产配置视角来看股票投资

美国200年来大类资产的表现

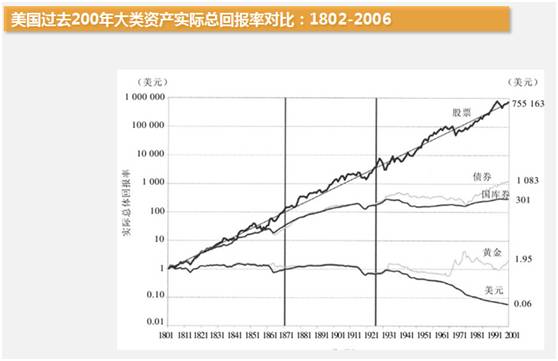

这是西格斯在《股市长线法宝》一书里面的一张图,列出了200年来美国大类资产的表现,涵盖了几类资产,只是少了房地产,因为我们没有办法找到这样的数据。

我相信很少有人用跨越百年的这个眼光来看投资。我们看看200年跑下来的结果,股票1美金变成75万美金,债券1美金变成1000美金,国库券变成300美金,黄金1.95美金,而美元是贬值的(图1)。怎么看待黄金和美元,另外讨论,这里就不展开了。

图1:

书中尝试分解了不同阶段的盈利情况,这里列出不同阶段(图2),大家可以看到美国经济的发展历程,怎样从新经济变成世界经济强国的,还有二战之后不同阶段的情况。我觉得,作为普通股票投资者要克服贪婪与恐惧,以百年的情况来看,跑赢指数收益的人是少部分,在200年时间里,股票名义年化回报率是8.3%,但是通胀是1.4%,实际总体年化回报率是6.8%的水平。二战后每个阶段,除了牛市有超过通胀达到17%的年化,平均都是个位数的年化回报率,这是我们要认识的第一点。第二点是从长周期看,很多东西干扰股票投资,有经济周期的兴衰,有政策变化,有29年美国大萧条、87股灾、2000年科网股泡沫破裂以及后来的2008年全球金融危机等,但是,所有这些对股票的冲击都是暂时的。

这张图可以看到,影响股票长期回报最为重要的因素是通货膨胀。

图2:

中国A股收益率的比较优势

刚才我们分析了美国的情况。我们尝试分析我们国家的情况,从2000年开始到现在,过去十几年,房地产开始兴旺,股市也是牛市;也从2000年开始,中国在加杠杆,资产在证券化。从大类资产配置来讲,

作为一般投资者能买到的东西,我们算算17年来中国各类资产的回报,上海的房价,这个是我们花很大的精力算出来的,年化收益率是11.4%,比较贴近实际情况的。股票,以最为客观的万得全A指数反映的全部A股回报率年化7.3%;全国的房价接近6%;债券3.82%(图3)。

虽然说过去17年A股大幅波动,是十分幼稚、十分不成熟的市场,但是它实际上提供了仅低于一线房价的长期投资回报率,这就告诉了我们,国内投资大类资产配置应该配什么。当然,几周前,一位做大类资产配置十分成功的机构投资者和我们私下交流,他提到,还有另外一些东西比房价涨得更好,类似字画、艺术品、古董等。但无论如何,过去17年股票是不赖的投资。

图3:A股VS中国其他大类资产(2000-2016)

刚才王庆总对利率做了十分深入的分析,

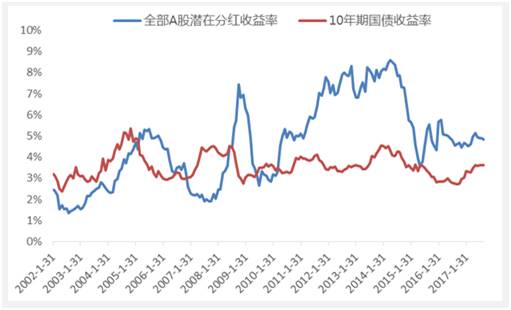

根据我们所掌握的从2002年到现在的数据,从大类资产配置的角度讲,站在目前的时点看股票的投资机会、潜在价值和债券的比较。

万得全A目前是20.6倍的平均市盈率,市盈率的倒数可以看作股票的长期潜在分红收益率,下图中(图4)蓝色线是万得全A潜在的分红收益率,红色线是10年期国债收益率。蓝线是高于红线的,红线在过去10多年的均值附近,

我们分析了10多年的长周期。短期看股票不如13、14年那么便宜,没准短期我们会有些风险;长周期来看,中国的无风险收益率、国债再往上走的可能性比较小,上市公司的盈利能力还会不断提高

,换句话,红线可能往下走,不考虑股价上涨蓝线会逐步缓慢的往上走。站在大类资产配置的角度,从现在为起点考虑未来10年,其实股票也是一种不赖的投资选择,未来10年可能是比一线房价更好的投资市场。

图4:A股潜在分红收益率VS国债收益率(2002年至今)

有些事情看远一点会颠覆很多常识,

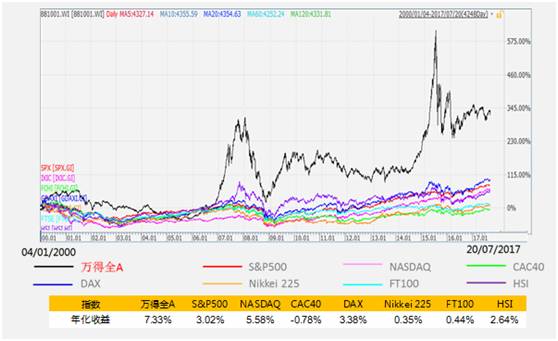

很多人认为过去十几年A股跑不赢纳斯达克,甚至有些人觉得跑不赢港股。我们下面做了比较,过去17.5年,在全球重要的股票市场里面,A股的年化收益率是最高的(图5)。

图5:

A股VS全球其它主要股票市场(2000年至今)

如果看这条线,我们考虑未来10年十分重要,我不希望大家真的用一周、一个月、一个季度、一年为期考虑我们该买什么,因为会产生太多的冲击成本。

投资真的要想远一点,用年为周期,用10年做规划,可以把一些复杂的问题变得相对简单。

我们处在过去17年全球主要证券市场里面年化收益率最高的市场,而且这个市场在过去两年时间里,经历过一个深度的调整。我们从长一点的周期来看,

虽然市场存在各种各样的问题,短期很难判断利率怎么样,估值是否合理,长远一点看,我不知道会不会有更好的投资场所,但未来10年,可以确定,中国的股票是十分好的投资场所。

第二部分,既然决定对股票进行长期投资,我们再深入分析,目前A股长期投资价值和方法。

A股估值处于相对低位

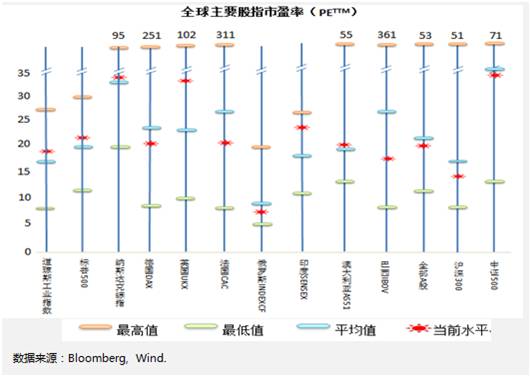

大家可能都熟悉这张图,很多研究机构都在跟踪(图6、图7)。全球股市处于牛市之中,高于长期平均水平市盈率的是美国和英国市场,其他市场都是低于历史平均水平。

A股,不管是沪深300还是中证500都是在长期平均的市盈率之下。从平均水平观察,A股市盈率和市净率处于历史估值中枢之下,尤其市净率,虽然不是最便宜的时候,最便宜的是2014年中,但是那已经过去了

,要再等类似时点出现,要再等5年甚至10年,才会再出现一次,但5年时间内企业也在成长。

图6:

图7:

关于未来会怎么样?

最近有很多关于ROE的争论,五年前我们就提出观点:

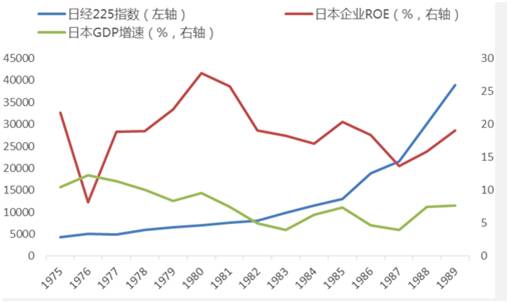

中国目前的经济可能跟日本1975年到1989年这个时间段十分相像。

(图8)绿色的线是日本这一时期的经济增长,从9%以上掉到4%、5%之间。日本企业的ROE,第二次石油危机之后出现低点并开始反弹,在15年的牛市里面,ROE一直持续在15%及更高水平,高的时候接近30%的水平,企业盈利水平是十分好,所以催生股市大涨,这就是蓝色线的走势。最后那段可能是ROE又反弹,大家梦想再一次腾飞,最终形成泡沫。

图8:L型经济的日本股市

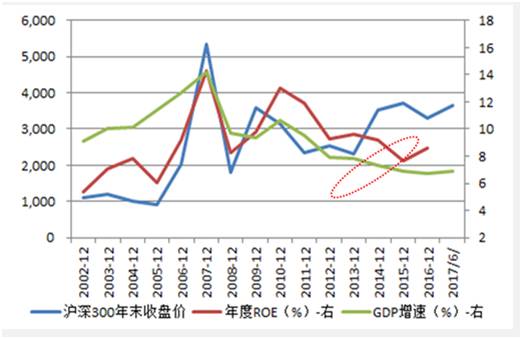

A股现在的情况,我们有很多争论。从长周期考虑,绿色的线是我们的经济(图9),同样和日本1975年十分相像,

我们可能在过去进入ROE的探底,之后ROE反弹。今年开始我们从更加重要的资产周转率角度分析,由于过剩产能逐步缓解,过去6年资产周转率大概从70%多掉到最低55%左右的水平

,最近开始反弹。

从这个角度讲,有一种可能性,ROE曾经在2015年跌到7%的水平是一个未来十多年的低点

,我觉得应该是恢复到10%以上的水平,就看最后的结果怎么样。

图9:L型经济的中国股市?

中美大牛股的根本动力是业绩

从长周期看,这是A股过去十多年的牛股,把被收购的、买壳的剔除掉,这些公司列在一起,股价的上涨和业绩上涨完全匹配(图10)。

作为一般投资者,

认认真真分析这些,业绩,就OK了,不要考虑那么多其他很难把握的东西。

图10:盈利持续增长始终是股价上涨的根本动力

美国大牛市里面涨得最好的股票涨了800多倍,我们最好的股票涨了90多倍,不知道未来还能涨多少,可能是个问号,但是你看现在企业还OK,可能它的涨势还没有结束

。我们从20个股票里面可以分析,长周期来讲,美国那波牛市,涨的是科技股,比如微软等。然后是消费,新型消费品、新兴的服务业以及医药创新如发明癌症化疗药的安进公司等。作为一般投资者,我们要从更长远的周期分析,目前股市的投资价值还是OK的,从朴素的角度发掘未来前景光明的行业中的龙头公司。

图11:20世纪90年代美国20大牛股

第三部分,我们尝试给出我们的看法,基于这个方法推导未来投资的方向应该是什么。

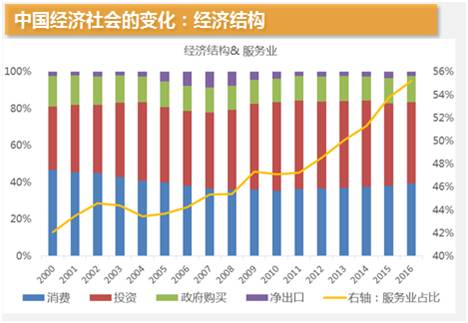

考虑一年的投资决策,当期经济的波动和变化十分重要,我们要分析。但是从10年长周期去考虑,更应该看到的是这个社会发生的长周期结构性的变化。一是经济结构的变化,从2000年到现在,服务业经济占比从42%变成55%(图12),同样的是消费、投资、出口这样的大周期。今年十分热闹的是关于中国经济新周期的争论,看完后面几张图,作为投资者应该会得出比较朴素的结论。

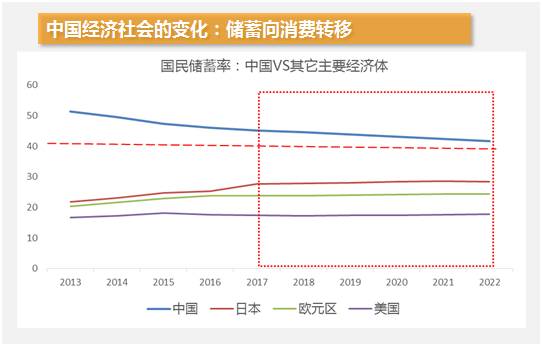

我们不太可能再有一波靠固定投资所推动的经济增长周期,我和我的研究员聊,中国这块土地上已经铺了太多的钢铁水泥。这张图(图13)验证了我们对经济长周期的判断,和日本、美国、欧元区比较,中国储蓄率很高

,日本曾经也是储蓄率很高的国家,最后大家拿钱买国债。

但中国的储蓄率从2011年开始下降,未来会怎么样?现实情况可能会比我们画出来的这条线更加陡峭,我们的储蓄率以更快的速度下降。

图12:

图13

我哥哥是医生,因此我对我国的医疗多了一分客观的认识。我们看到美国对医改有很多争论。10多年前有亲戚在香港,一个小朋友回来问我的儿子,中国有没有ambulance(救护车)?那是十几年前我们对中国医疗体制的印象。虽然大家对中国的医疗体制有很多的抱怨,

但客观地说,我们现在的医疗体制应该比美国要好一些。医疗、社保、养老和投资机会产生,使老百姓越来越少的钱放在储蓄。

固定资产投资源自于储蓄,假如储蓄率下降,货币供应的速度也在下降,

我们同样得出结论——不会再有一波靠固定资产投资的新的增长周期。从长周期看结论应该还是比较清晰,我们应该看消费,大消费、大服务,而不是纠结铜价、铝价会怎么样。

另外一个变化,我们人口素质的结构性变化

,1978年改革开放之前我们不知道有多少大学生?去年我们在校的大学生是3700万人,这个数字很多人都知道,但是大家没有感觉到这个数字的力量,它相当于一个加拿大的人口!从大学入学率来看,美国接近55%,而我们去年的大学入学率是42%,这个水平还有提高的潜力。

另外要和大家分享,我们每年大概有750万个大学生毕业,这个数字很巨大。每年中国培养出160万名工程师,这个数量相当于欧洲、美国、日本、印度的总和,这股力量代表我们长期投资的方向。