更多、更及时的干货内容,请关注扑克投资家网站

文 | 李慧

来源 | 《农业展望》

编辑 | 扑克投资家,转载请注明出处

粮食生产和消费是人类生存发展的基本条件。我国定义的粮食包括谷物、豆类和薯类,而在国际上粮食仅包括谷物。联合国粮食及农业组织(FAO)定义的粮食包括未碾磨的稻谷、小麦、玉米和大麦、黑麦、燕麦、粟等其他粗粮,这些粮食作物不仅用于口粮,也用于饲料,其中,玉米、小麦、大麦、高粱和燕麦也是较为主要的饲料谷物。本研究主要对玉米、小麦、大麦、高粱和燕麦5种主要谷物的产量及贸易状况进行分析。

一、世界主要谷物产量及贸易概况

1.1 玉米

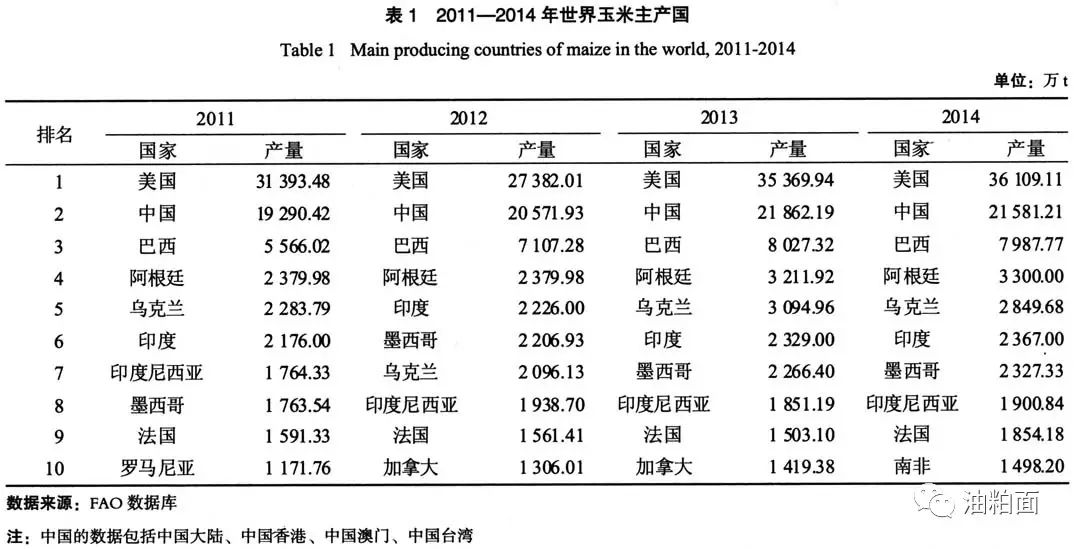

2012年玉米产量超过稻谷,成为中国第一大粮食作物,因此分析世界范围内玉米产量及贸易情况对我国玉米市场的把握具有借鉴意义。

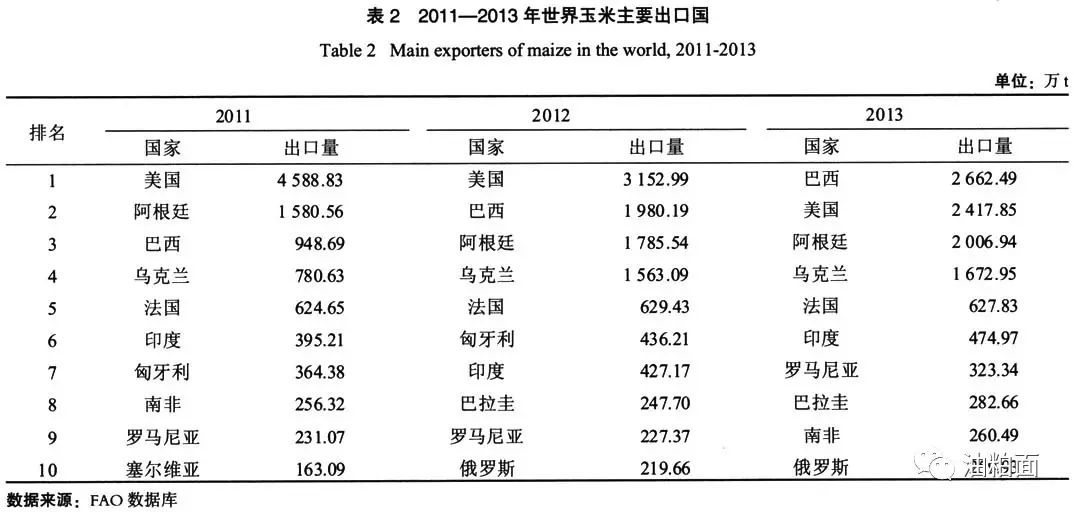

从玉米产量上看,2011—2014年美国、中国、巴西和阿根廷稳居全球前4位(表1)。从玉米出口上看,2011—2013年,除中国以外,美国、巴西和阿根廷既是主产国,也是主要出口国,而中国的玉米出口量甚至不在前10位(表2),说明中国生产的玉米主要用于国内口粮、饲料消费等,不能形成显著的出口。

2011—2013年世界玉米前五大出口国保持稳定,分别为巴西、美国、阿根廷、乌克兰和法国。其中,巴西玉米出口量逐年上升,从2011年的948.69万t(第3位)增至2013年的2662.49万t(第1位),增长了近两倍;美国出口量虽保持在前两位,但是前五大出口国中唯一一个出口量逐年下降的国家,跟其他国家形成了明显的对比,从2011年的4588.83万t降至2013年的2417.85万t,减少了近一半。

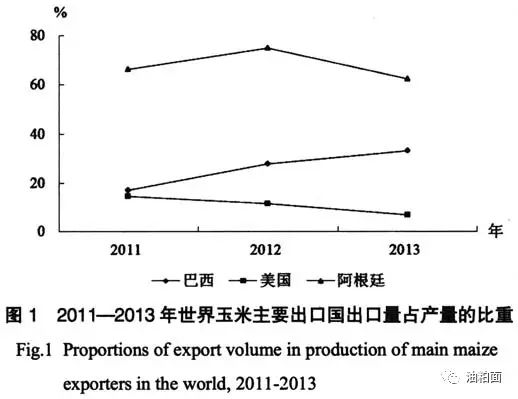

从出口量占产量的比例来看,2011—2013年,巴西出口占比逐年上升,从17.04%上升到33.17%;美国出口占比逐年下降,从14.62%下降到6.84%,说明美国对玉米的需求也日益增大;阿根廷比较特殊,其出口占比一直在60%以上,说明阿根廷的玉米主要用于出口(图1)。

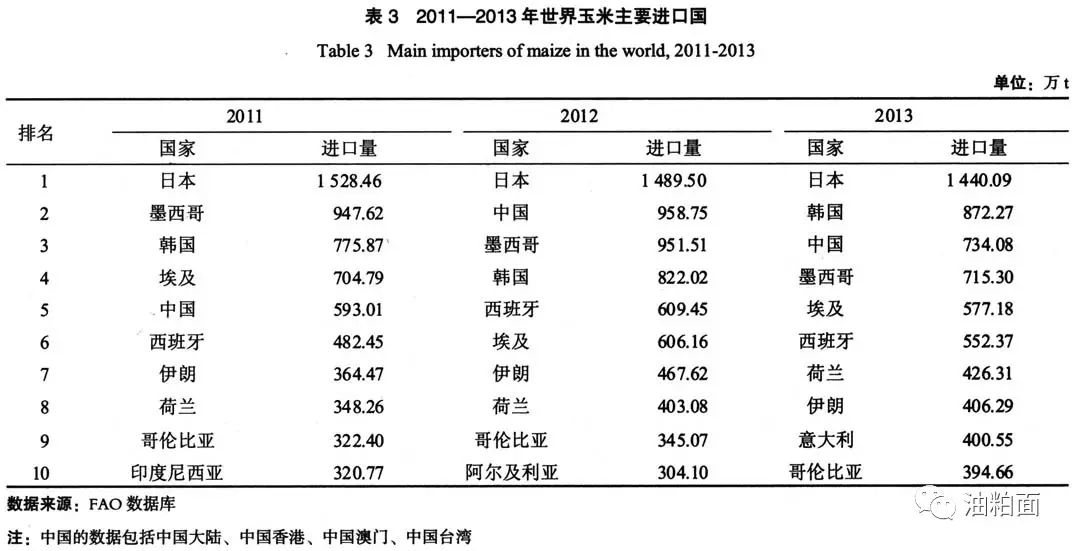

从进口量来看,2011—2013年,日本是玉米第一大进口国,进口量在1500万t左右,约为第二大进口国的2倍,说明日本对玉米的需求非常大;韩国玉米进口需求日益增加,从775.87万t增至872.27万t;中国的玉米需求也较大;墨西哥玉米进口量保持在700万t以上,是重要的进口国家(表3)。值得注意的是,中国和墨西哥既是玉米前十大生产国,也是玉米前十大进口国,说明两国生产的玉米远不能满足需求,需要大量进口进行补充。

1.2 小麦

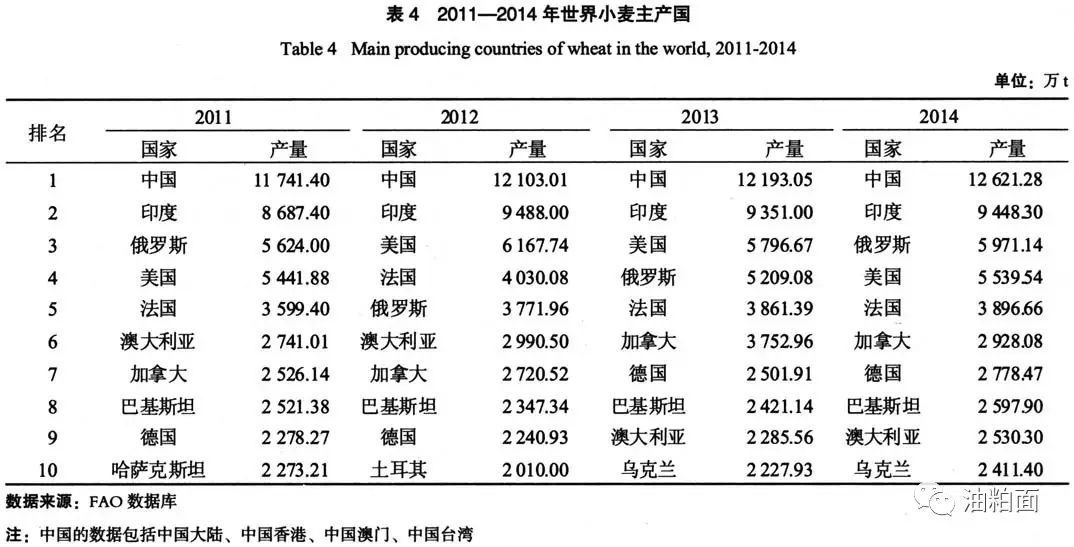

从产量上看,2011—2014年,小麦前十大主产地非常稳定,中国和印度的重要地位一直保持不变,其他主要产地为俄罗斯、美国、法国、加拿大、德国、巴基斯坦和澳大利亚(表4)。值得注意的是,中国和印度作为小麦的前两大主产国,均不在出口的前10位国家中(表5),说明中国和印度的小麦基本用于国内消费,出口较少。

2011—2013年世界小麦前五大出口国比较稳定,为美国、加拿大、法国、澳大利亚和俄罗斯,且其出口量均超1300万t。其中,美国出口量保持在第1位,从2011年的3278.99万t波动上升至2013年的3319.83万t;加拿大出口则稳步上升,从2011年的1633.51万t(第4位)升至2012年的1786.68万t(第3位)后进一步上升至2013年的1980.80万t(第2位);法国和澳大利亚出口量均有不同程度波动,法国是先降后升,澳大利亚则是先升后降;俄罗斯出口量虽有小幅波动,但稳定保持在第5位。

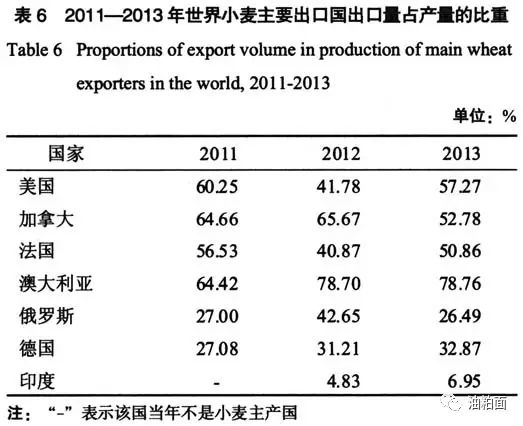

通过出口量占产量的比重可看出,美国、加拿大、法国和澳大利亚出口占比均在50%以上,尤其是澳大利亚高达78%,表明上述几国的小麦生产主要用于出口;俄罗斯和德国出口占比在20%以上;印度出口占比虽然较小,仅5%左右,但由于其产量巨大,所以其实际出口量也较大,是一个具有较大出口潜力的国家(表6)。此外,乌克兰、哈萨克斯坦和罗马尼亚虽然在产量上不占优势,但其出口量长期位居前十,是重要的小麦出口国。

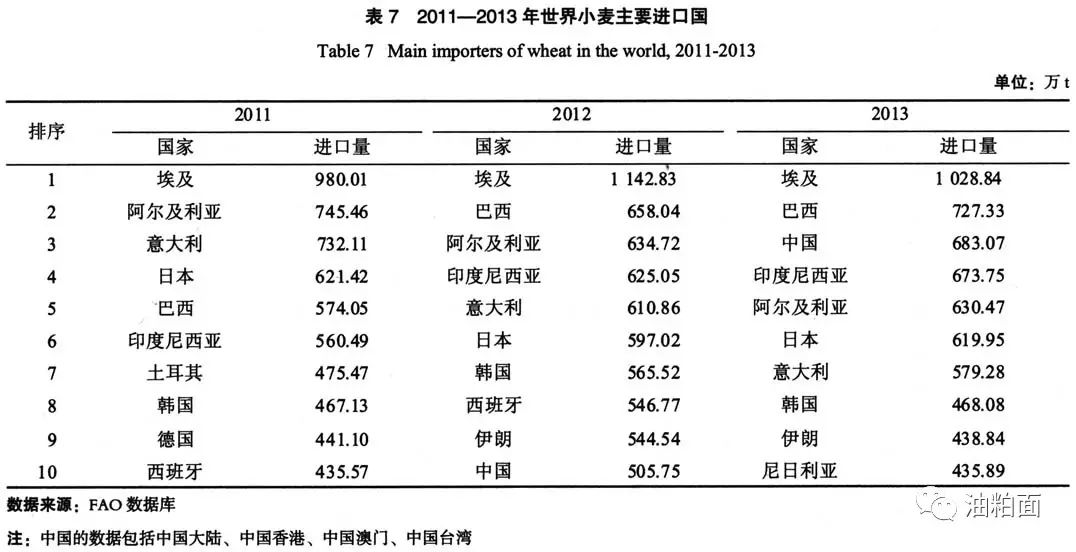

从小麦进口量看,2011—2013年,第一大进口国为埃及,2013年其进口量高达1028.84万t;巴西的进口地位逐年上升,从2011年的第5位(574.05万t)上升为2013年的第2位(727.33万t);中国的小麦进口量增加明显,2011年还没有进入前10位,2013年已经上升为第3位,进口量为683.07万t;此外,印度尼西亚进口量逐年上升,而阿尔及利亚进口量逐渐下降(表7)。结合产量来看,中国是小麦的第一大生产国,而对小麦的进口量也在逐渐上升,说明中国对小麦的需求量非常大。

1.3 大麦

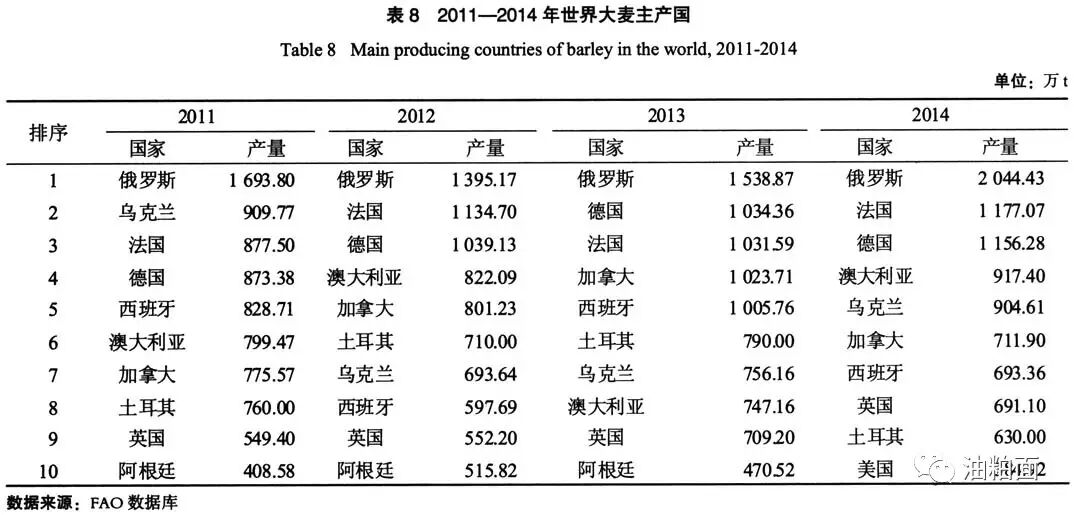

从大麦产量上看,2011—2014年俄罗斯稳据第1位,2014年更是高达2044.43万t,高出第2位73.69%;法国和德国也是重要的大麦产地,产量稳中有升(表8)。

2011—2013年世界大麦前十大出口国非常稳定,为法国、澳大利亚、阿根廷、德国、乌克兰、俄罗斯、加拿大、罗马尼亚、英国和丹麦(表9)。前两大出口国为法国和澳大利亚,且出口优势明显,其中,法国出口量显著上升,从2011年的428.40万t(第2位)升至2013年的646.60万t(第1位),澳大利亚出口量平缓增长,2013年被法国超越,成为第二大出口国。此外,阿根廷出口稳定增长,维持在第3位,德国和俄罗斯出口波动较大,乌克兰则稳定维持在第5位。

从大麦出口量占产量的比重来看,2011—2013年,澳大利亚和阿根廷出口占比持续上升,2012年以来均在60%以上,法国出口占比2013年为62.68%,同比增加了20多个百分点,表明上述三国的大麦主要用于出口(表10)。此外,德国和乌克兰出口占比基本在20%以上;俄罗斯、加拿大和英国都在10%以上,其中俄罗斯作为第一大生产国具有较大的出口潜力;罗马尼亚和丹麦虽然产量上没有进入前10位,但出口量一直在前10位之内,是重要的大麦出口地。

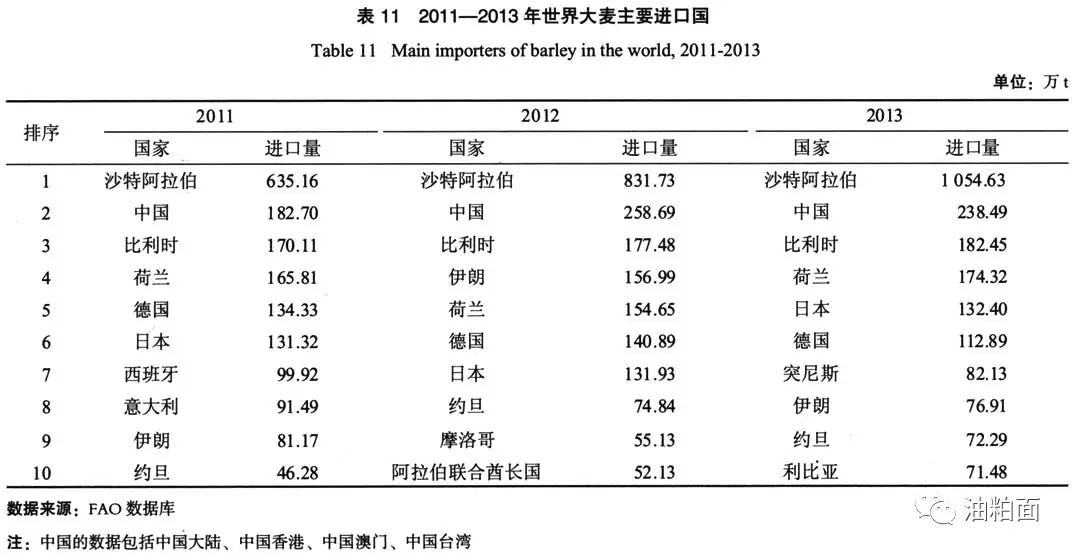

从进口量看,2011—2013年大麦的前三大进口国稳定不变,分别为沙特阿拉伯、中国和比利时,其中,作为第一大进口国,沙特阿拉伯进口量逐渐上升,从2011年的635.16万t升至2013年的1054.63万t,说明其对大麦的需求非常大,中国和比利时进口量也有不同程度增长(表11)。此外,荷兰和日本进口波动上升,德国进口有所下降,但进口量都在100万t以上。结合产量来看,大麦的主产国大多没有显著进口,仅德国和西班牙有一些进口,但德国同时也是大麦的十大出口国,且出口量大于进口量,说明德国主要生产和出口大麦。

1.4 高粱

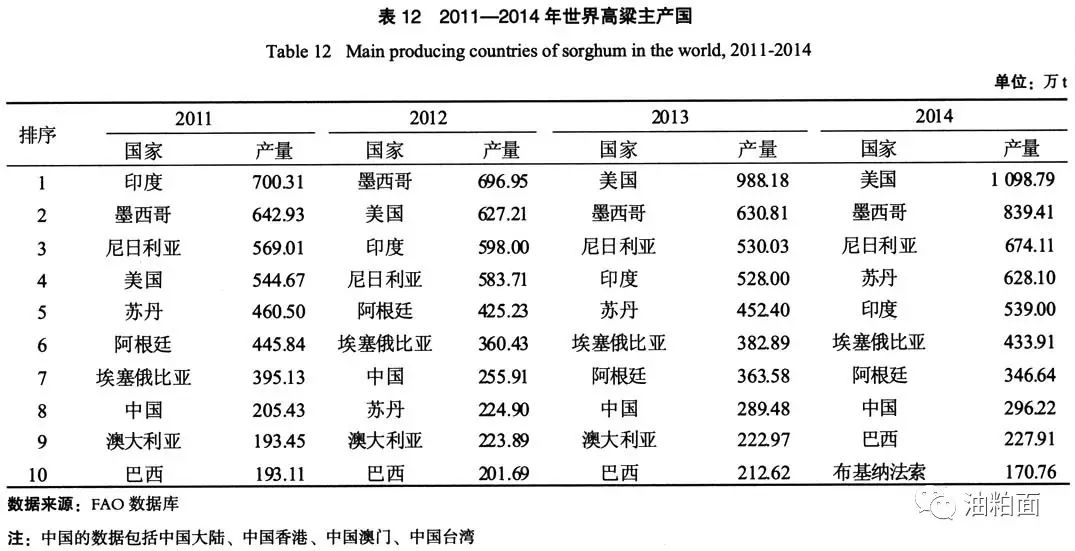

从高粱产量来看,除2012年阿根廷取代苏丹为五大主产国外,2011—2014年,高粱的前五大产地为美国、墨西哥、尼日利亚、苏丹和印度(表12)。其中,美国产量迅速增长,从2011年的544.67万t(第4位)持续增至2014年的1098.79万t(第1位),几乎翻了一番;墨西哥的产量稳中有升;尼日利亚和苏丹产量波动增长;印度产量则持续下降,从2011年的700.31万t(第1位)降至2014年的539.00万t的(第5位)。此外,中国的高粱产量持续增长,从205.43万t增至296.22万t。澳大利亚产量在2011—2013年有小幅增长,2014年被布基纳法索取代,不再是前十大主产国。

从高粱出口的情况来看,2011—2013年,美国、阿根廷和澳大利亚保持在前3位,其中,美国和阿根廷的出口量遥遥领先,其余八国出口量加起来还没有第2位的多(表13)。美国出口量从2011年的336.27万t(第1位)下降到2012年的196.06万t(第2位),2013年虽然恢复增至251.47万t(第1位),但出口量仍小于2011年;阿根廷出口波动增长,总体来说比较稳定;此外,澳大利亚出口量在70万t以上,其他国家出口量都不高。中国高粱出口在2011年和2012年进入了前10位,2013年则不在前10位。

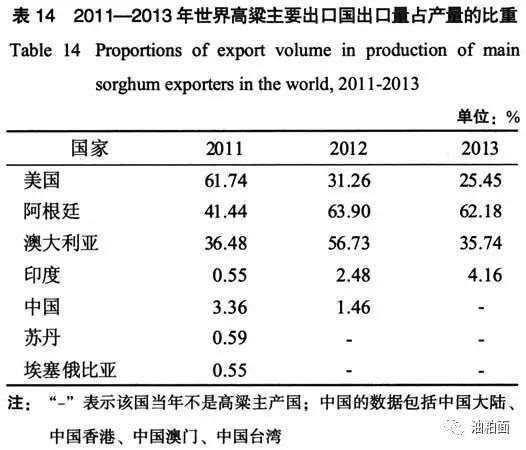

从高粱出口量占产量的比重来看,美国虽然出口量较大,但占比逐渐减小,从2011年的61.74%减至2013年的25.45%,说明美国的产量增长大于出口;阿根廷的高粱出口占比也很高,达60%以上,说明其高粱主要用于出口(表14)。此外,澳大利亚出口占比在30%以上,比例也较高;中国虽然产量大,但出口少,所以出口占比小,说明中国的高粱主要用于国内消费,而不是出口。

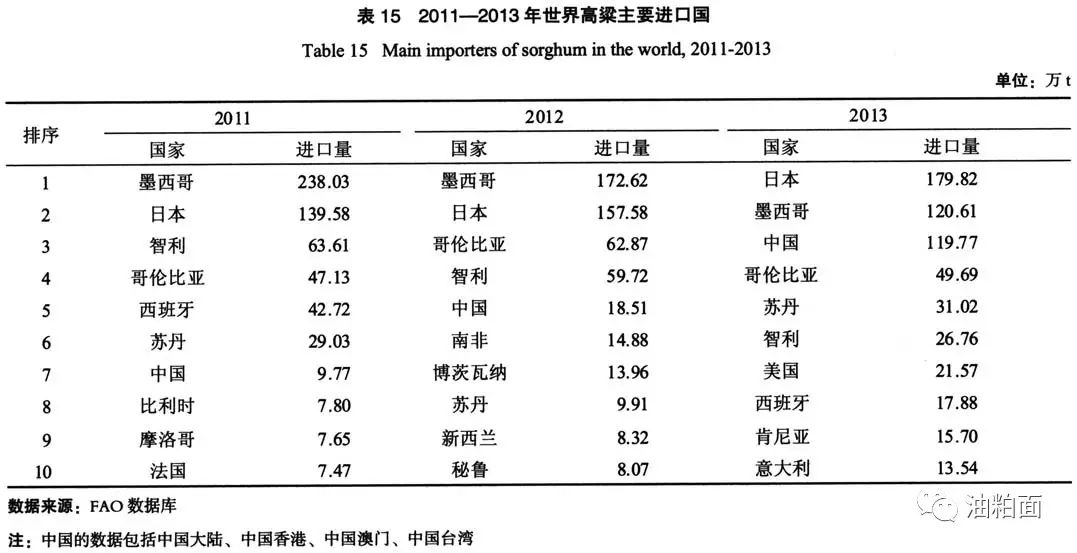

从进口量看,2011—2013年高粱主要进口国为日本和墨西哥,其中,日本进口量逐渐上升,而墨西哥进口量逐年下降(表15)。中国进口量大幅上升,从2011年的9.77万t升至2013年的119.77万t,增长近10倍,说明中国对高粱的需求迅速增加。此外,智利进口逐年下降,哥伦比亚进口波动上升。结合产量看,墨西哥是高粱主产地,同时还有较高的进口量,说明墨西哥对高粱的需求很大;苏丹和中国也既是高粱主产国,也是主要进口国。

1.5 燕麦

从产量看,2011—2014年,俄罗斯和加拿大稳居世界燕麦产量前两大国的地位,其中,俄罗斯优势更为明显,产量均在400万t以上,加拿大的产量也很大,在300万t左右(表16)。此外,波兰、芬兰和澳大利亚产量在100万t以上;美国产量持续上升,到2013年突破100万t后,2014年稳定在101.15万t;中国产量在2012年和2014年进入前10位,产量达60万t以上。

2011—2013年燕麦的前两大出口国为加拿大和芬兰,其中尽管加拿大燕麦出口有所下降,从2011年的165.78万t略降至2013年的144.03万t,但仍为最大的燕麦出口国,其他九国出口量合计也未超过加拿大(表17)。芬兰的出口量在30万t以上,瑞典出口在10万t以上,其他国家大多在10万t以下。

从出口量占产量的比重来看,俄罗斯是第一大燕麦主产国,但其出口并不在前10位之列,说明俄罗斯的燕麦主要用于国内消费;加拿大作为第二大产地,出口比重在30%以上;芬兰和瑞典的出口比例也在20%以上(表18)。

从进口量看,2011—2013年燕麦的前三大进口国为美国、德国和墨西哥,其中,美国的进口量虽然略有下降,但占据绝对优势,超过了其他九国的进口量总和;德国进口量保持在30万t左右;墨西哥进口量保持在10万t以上(表19)。中国对燕麦的进口持续上升,从2011年的5.97万t增至2013年的9.30万t。结合产量和出口看,美国和德国是燕麦生产大国,也是主要出口国,但出口量远小于进口,说明其对燕麦需求量较大。

二、结论及建议

2.1 结论

玉米的产地、进出口大国都非常稳定,说明在世界范围内基本形成了成熟的玉米产区及贸易大国。中国、日本、韩国等亚洲地区为玉米的主要需求地,而巴西、美国、阿根廷和乌克兰构成了主要的供给侧。中国虽然是玉米的第二大产地,但其进口量仍然很高,说明我国对玉米的需求巨大,需要对主要出口国保持更多的关注,抓住时机积极“走出去”。小麦的产地和出口国比较稳定,进口国则略有变化,但进口量基本稳定,说明世界范围内小麦的供给和需求比较平衡。

中国是小麦的第一大产地,并且2013年进入了主要进口国行列,说明我国对小麦的需求很庞大,需要对美国、加拿大、澳大利亚、法国、俄罗斯等主要出口国格外关注,以保证国内需求。对于大麦、高粱和燕麦,中国均是进口大于出口。因此总体而言,对于玉米、小麦、大麦、高粱和燕麦这几种主要谷物来说,我国都需要从国外大量进口。

在一系列利好政策的支持下,我国粮食生产已实现了“十二连增”,2015年全国粮食总产量62143.5万t,比2014年增加1440.8万t,增长了2.4%。其中谷物产量57225.3万t,比2014年增加1484.6万t,增长了2.7%。与此同时,中国农产品进口和粮食进口都出现了明显的增长,2015年中国粮食进口数量为12477万t,同比增长24.2%。

对于造成“高产高进口”现象的原因,学者从不同角度进行了解释,认为经济增长、人口增加、国际粮价变动、汇率变动、政策支持、农业生产成本变动等因素都会对粮食进口产生显著影响,其中最低收购价政策和相对较低的国际粮价是比较重要的影响因素[4-8]。无论是什么原因造成了我国谷物的大量进口,从粮食安全的角度考虑都不得不引起重视。

2.2 建议

鉴于此,为满足我国谷物需求,提出两点建议:第一,稳定和提高产量,保护耕地资源,确保谷物种植面积。我国耕地面积的持续减少给谷物生产带来了很大的压力,如果不采取严格的保护措施,谷物生产将难以保证,必须提升耕地的复种指数,确保谷物生产不受影响。由于旱涝等灾害问题,农田质量退化,谷物生产雪上加霜,因此要加强农田水利建设、大力强化水利设施、提高农田抗灾害能力,以保障谷物稳定生产。

第二,促进贸易发展,保证进口量。在当前产量不能短期内提升以满足巨大需求量的情况下,为保障谷物供给,必须与世界主要出口国(地区)保持良好的贸易关系,并关注新的海外市场,积极实施农业“走出去”战略。在保持内部产量稳定和外部进口稳定的情况下,使我国谷物需求得以满足。

点击

阅读原文

,

链接至

扑克投资家(puoke.com)

获取

更多、更及时的干货内容