市场的瞬息万变在今天的国债逆回购、国债期货、Shibor变化上表现最为明显!

一说国债逆回购:先问今天你操做了吗?而且是在下午2点以后?可是真要按照这个药方抓药,估计要哭了,看看下面的图型走势,下午2点恰恰是要变盘,而且竟是一年内不多的几个低点。

再说Shibor:上海银行间同业拆放利率短期利率也大变脸,隔夜利率和7天期利率回落明显。

三说大热的国债期货:10年期主力合约上涨1.18%;5年期主力合约上涨0.66%。

钱不紧了?风向转得这么快?瞬息万变的市场后面,谁是推手?这大家又都不要钱了吗?

没错,因为央妈出手了。连续2天,央行总计投放了2000亿元的逆回购资金,拉低了资金价格!

后面的机会如何?是的,肯定有机会,但机会大小,就要看央妈出手的力度啦!

@天津股侠:点背不能怨社会,今天国债逆回购没做好,早上冲高没做,等下午,越等越低了。没做成。

@长江七侠:保持套牢仓4.5成,除了打新今天没有任何操作,国债逆回购也没有买,说好的一天可以50%的年华收益也没有。

@迷恋香格里拉的调:我公司里的兄弟也是人才,从花呗里面借了好几千块钱去玩国债逆回购,然后再去买股票,牛逼!!这股痴情仅次于卖房去炒股了!

@Amarantine_ZTX:今天下午在20%年化收益率的时候全部买入了一天期的国债逆回购,也算白捡了几百块!

今天,上证所隔夜国债逆回购利率(GC001)以23.50%开盘。这个开盘,也算创了3个月来新高了。如果你开盘就卖出就赚到了。但是随后就一路下滑,2点40分左右更是大幅跳水,收盘价仅为0.55%,竟然是一年内不多的几个低点。当天振幅高达1022%;2天期GC002报3.04%,下跌66.5%;7天期GC007报2.195%,下跌60.77%。

Why?到底发生了什么?27日那么美好的日子,怎么不见了?原因就是“央妈”出手啦!

就在27日国债逆回购大幅飙升后,昨天和今天,央行都明显加大了货币投放力度,两天内央行以利率招标方式开展了2000亿元逆回购操作,具体包括,7天期1400亿元逆回购操作,中标利率2.25%,14天期600亿元逆回购操作,中标利率为2.40%。

“央妈”一出手,效果就是有!今天,上海银行间同业拆放利率(Shibor)显示,短期利率中,隔夜利率下跌1.90个基点,至2.2270%;7天期利率下跌0.10个基点,至2.5440%。而在28日当天,短期利率中,隔夜利率下跌1.80个基点,至2.2460%,7天期利率下跌0.20个基点,至2.5450%。

既然上海银行间同业拆放利率(Shibor)短期利率都连续下跌了,隔夜国债逆回购利率自然也没有理由继续飙升啦!

受此激励,国债期货继续涨势。今天收盘,10年期主力合约(T1703)上涨1.18%,报97.675元;5年期主力合约(TF1703)上涨0.66%,报99.585元。28日,国债期货10年期主力合约(T1703)上涨0.46%,报96.635元;5年期主力合约(TF1703)上涨0.28%,报99.010元。

虽然隔夜利率和7天期利率在央妈出手下,回落明显,但是长期资金仍然处于紧张状态,3个月Shibor续创6年来最长连涨周期。所以说,机会仍然还在!

今天,1个月Shibor涨0.43基点,报3.2988%,创2015年7月2日以来高位,连涨36个交易日,为2006年有记录以来的最长连涨周期。3个月Shibor涨0.59基点,报3.2651%,为去年6月26日以来高点;连涨51个交易日,为2010年底以来的最长连涨周期。

显然,短期资金价格回落,但是长期资金价格仍然处在紧张状态。但是机会大小,还要看央行“MLF+逆回购”操作,因为这个已成为市场判断资金流动性的风向标。

中金公司分析人士指出,目前,最核心的障碍在于借不到跨年资金,或者借入跨年资金的成本很高。当务之急是先恢复国内流动性的运转,避免实体经济融资需求受到波及。要恢复流动性正常运作,除了简单投放流动性外,还有很多结构性问题需要解决。

接下来的一两周,1个月或以上的跨年资金甚至跨过了春节,其供需矛盾或更为激烈,这可能需要货币当局采取一定的措施来避免冲击进一步扩大。中长期来看,降准不失为一个缓解流动性冲击的好方法。

逆回购▼

为中国人民银行向一级交易商购买有价证券,并约定在未来特定日期将有价证券卖给一级交易商的交易行为,逆回购为央行向市场上投放流动性的操作,逆回购到期则为央行从市场收回流动性的操作。简单解释就是主动借出资金,获取债券质押的交易就称为逆回购交易,此时央行扮演投资者,是接受债券质押、借出资金的融出方。

MLF操作▼

全称中期借贷便利(Medium-term Lending Facility,MLF),是央行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,金融机构提供国债、央行票据等优质债券作为合格质押品。简而言之,MLF是指央行借钱给商业银行,让他贷款给三农企业和小微企业。相对其他政策工具而言,MLF算得上是一个新型的非常规货币工具, 属中国人民银行首创之物。尽管MLF期限只有三个月,但到期后商业银行较容易申请展期,所以作用被大家称作“变相降准”。

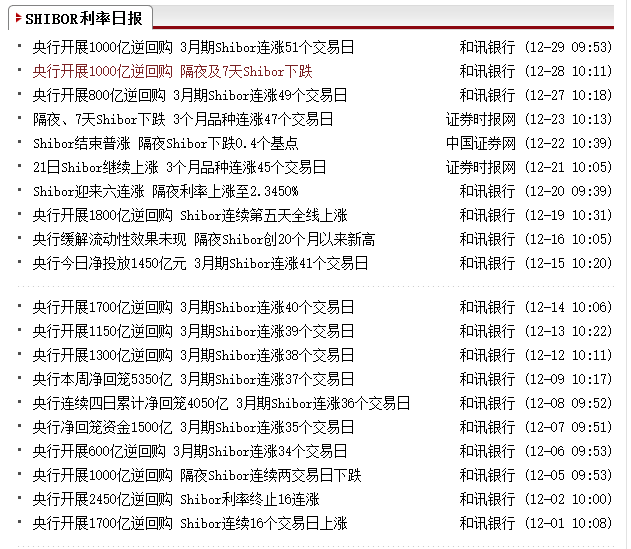

从上述图中可见,不完全统计,央行开展的逆回购操作,在12月份释放接近2万亿资金。如果放在2016年全年来看,逆回购+MLF操作在一个月内释放2万亿资金左右的月份,其实还是挺多的。

今年1月份,央行用逆回购、SLO、MLF等方式,在12天释放近2万亿流动性。

今年9月份,商业银行MPA考核压力下,央行用9个交易日净投放1.2万亿。

一位交易员对券商中国记者表示,他预计今年央行通过“逆回购+MLF操作”这两个渠道净放水在4.5万亿左右,如果按照一次降准50bp能释放6000亿出头的流动性,央行的做法相当于降准7-8次了。即便如此,货币价格仍然紧张,说明存量债务和资本外流正在吞噬货币。从这个角度看,实体经济去杠杆的压力仍然很大。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。