编辑|七月

赵飞 | 东海期货能化组研究员

新南威尔士大学(UNSW)硕士,两年能源化工行业央企工作经历,现任东海期货能化组研究员,对聚烯烃及能化产业链有深入的了解,擅长以国际宏观、商品基本面,产业调研等多视角进行研究,致力于用衍生品工具和投资策略服务实体经济,推动产业稳步发展。

❒.

8月中旬检修的神华新疆27万吨装置也将于9月底重启,8月25号停车检修的延安能化45万吨全密度装置预计10月上旬重启等,这也意味着到10月影响较大的只有神华包头30万吨装置,10月份检修损失将环比减少10万吨左右。

❒.

国内方面,2019年产能投放压力仍然较大, 其中四季度表现尤为明显,根据跟踪的进度来看,1

0月份产能投放较为集中

❒.

我们认为,按照2018年进口情况,中国进口沙特PE300万吨,PP60万吨,月度进口量分别为25万吨和5万吨,按照供应缺口40%来计算,即使10月份沙特聚烯烃出现了供应问题,月度进口量减少10万吨和2万吨,但前期检修产能重启叠加新产能释放的量也将超过15万吨,整体的供应压力有增无减。

❒.

综合来看,进入10月份以后,检修旺季基本结束,前期投产装置将陆续开工,而四季度新增产能较多,聚烯烃有望重新回归存量供应与新增产能双增的偏弱格局,建议空单适机入场。

跨品种套利方面,考虑到MA逐渐恢复的下游需求以及四季度的去库预期,PP-3MA价差缩小仍然可以继续持有。

主要风险因素来自中美贸易战以及沙特能否顺利复产等。

一、行情回顾

9月初,我们在《检修与投产博弈,PP有望区间震荡》的报告中提出,在检修支撑以及下游补库需求的带动下,短期有望迎来一波反弹,但是随着检修接近尾声以及新增产能投放压力逐渐增大,中后期价格仍将承压下行,预计整个9月份有望呈现区间震荡走势,虽然受沙特无人机袭击事件影响,聚烯烃价格重心整体上移,但整体走势符合预期。

而进入10月份以后,基本面逻辑将有所转变。

二、基本面分析

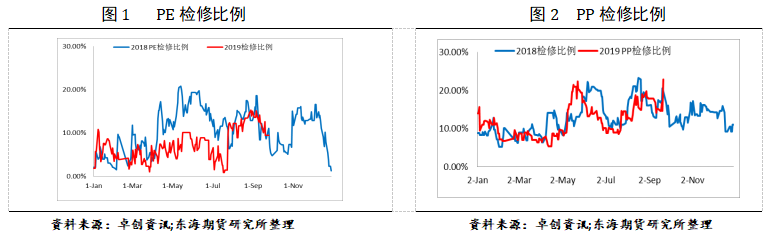

1、检修旺季结束,开工重回高位

9月下旬之后,检修旺季接近尾声,前期投产装置将陆续开工,其中7月底附近检修的重量级装置-独山子石化100万吨装置将于9月底重启;

8月中旬检修的神华新疆27万吨装置也将于9月底重启,8月25号停车检修的延安能化45万吨全密度装置预计10月上旬重启等,这也意味着到10月影响较大的只有神华包头30万吨装置,10月份检修损失将环比减少10万吨左右。

标品供应来看,9月下旬以来,线性生产比例逐渐攀升到40%的水平,相对于8月份检修高峰期的35%提升较大。

另外,8月份开始检修的独山子石化,延安能化以及神华新疆这几套大型装置都是以生产PP标准品为主,随着装置的重启,PP拉丝生产比例也在不断提升,虽然近期由于中海壳牌二期,湛江东兴等装置的意外检修,拉丝生产比例再次降低到30%以下,但这些装置以临时短停为主,十一前将逐渐复工,届时标品生产比例有望重回高位。

2、 产能集中落地,供应压力增大

国内方面,2019年产能投放压力仍然较大, 其中四季度表现尤为明显,根据跟踪的进度来看,10月份产能投放较为集中,其中9月中旬重启的中安联合35万吨PE全密度装置,以及PP35万吨装置目前产PPH-T03,开工负荷约70%,未来负荷将逐步提升;

东莞巨正源厂家一期双线60万吨/年聚丙烯装置1号线(30万吨/年)装置停车待料,预计开车时间在月底附近,2号线(30万吨/年)暂时停车,重新开车时间待定;

宁夏宝丰二期30万吨PE与30万吨PP装置试车顺利,有望在9月底投产等,初步估计9-11月份,PE新增产能170万吨,PP新增产能250万吨,具体投放进度需要加以跟踪。

3、沙特供应有望恢复,进口压力仍存

9月14号,沙特阿美石油公司油田遭到无人机攻击,造成沙特产油量每日剧减570万桶,接近全球产量的6%。

受此影响,美国东部时间周日晚间纽约商品交易所电子交易系统开盘后,WTI暴涨15%以上。

作为能化品种的风向标,油价的巨幅波动对于聚烯烃的影响分为两方面,一方面是原料端成本的传导,虽然近些年煤化工蓬勃发展,煤制路线占比逐渐提升,但是石油脑制烯烃仍然占据聚烯烃工艺的主导地位,其中油制工艺在PP产能占比为52%,在PE产能占比高达75%,油价的大幅拉升将会抬升聚烯烃的生产成本,并使得价格重心上移,如果按照沙特官方的说法,月底大部分原油供应将恢复,届时油价将重回偏弱的基本面。

另一方面,遇袭事件可能会影响沙特聚烯烃的出口,数据显示,沙特PE年产能超过1100万吨,PP年产能超过500万吨,与国内油制工艺主导不同,沙特聚烯烃主要原料是轻烃,袭击可能会导致原料短缺,从而供应下滑,而且市场也有消息称部分供应商散单失约,但是该消息未经证实。

我们认为,按照2018年进口情况,中国进口沙特PE300万吨,PP60万吨,月度进口量分别为25万吨和5万吨,按照供应缺口40%来计算,即使10月份沙特聚烯烃出现了供应问题,月度进口量减少10万吨和2万吨,但前期检修产能重启叠加新产能释放的量也将超过15万吨,整体的供应压力有增无减。

4、下游需求暂稳,关注贸易争端

PE需求方面,9月农膜需求缓慢跟进,近期开工继续呈上升趋势,目前开工率在50%左右,厂家订单不断积累,地膜方面,随着秋用地膜需求的跟进,地膜整体需求略有跟进,部分大厂维持低位生产,其余小厂仍停机为主;

棚膜方面,高端膜进入需求旺季,厂家生产量增加,整体开工有所提升。

因此,农膜整体开工较上月上涨,但同比去年基本持平。

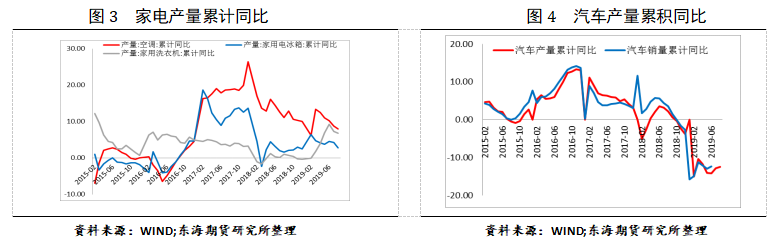

PP需求缺乏亮点,一方面,除洗衣机外,8月份主要的家电产量仍然保持下滑态势,从环比数据来看,8份空调产量环比下降15%,冰箱产量环比下降4.4%,从同比数据来看,8月份空调产量同比下降2.9%,冰箱产量同比增速降低5.2%,洗衣机产量同比增加4.9%。

另一方面,8月份汽车产量达到199.1万辆,比上月分别增长10.3%,比上年同期分别下降0.5%,行业产销整体大幅下降的情况虽有所改变,但面临的压力仍未有效缓解,虽然8月底国务院办公厅印发了《关于加快发展流通促进商业消费的意见》,商务部等部委正在深入开展相关调研,广泛征求汽车行业企业的意见,将会同研究有针对性的政策措施,支持汽车产业高质量发展,但是刺激政策何时实施以及效果如何仍然有待观察。

最后,还要关注10月份的贸易谈判,中美双方在9月份会进行副部长级别的会谈,确定议事日程和框架,之后于10月初在华盛顿举行高级别贸易谈判,考虑到中美双方分歧巨大并且短期难以弥合,本次谈判能消除此前加征关税的可能性并不大,对于PP需求难以形成根本利好。

三、总结

综合来看,进入10月份以后,检修旺季基本结束,前期投产装置将陆续开工,而四季度新增产能较多,聚烯烃有望重新回归存量供应与新增产能双增的偏弱格局,建议空单适机入场。

跨品种套利方面,考虑到MA逐渐恢复的下游需求以及四季度的去库预期,PP-3MA价差缩小仍然可以继续持有。

主要风险因素来自中美贸易战以及沙特能否顺利复产等。

加好友dznc00进兔期妹粉丝群!~