核心观点:

1.融资成本的降低是供给侧改革的内在要求,也是宏观经济运行的重要动因。

与过去不同的是,此轮经济下行中贷款利率的降幅相对有限。在间接融资为主导的金融体系中,厘清影响融资成本尤其是贷款利率变化的关键因素,有助于把握宏观和金融市场的趋势。

2.贷款利率的变化取决于资金供需的状况。

从资金供给看,过去一年房价、物价交替上升掣肘了银行间市场利率等资金“源头”成本的下降。此外,近期有关政策利率的调整尚未触及存款等商业银行的成本端,这也在很大程度上影响着贷款利率等融资成本的降幅。

3.从资金需求看,结构性矛盾使得贷款利率呈现某种“难降”的刚性。

制造业等政策鼓励的领域违约风险较高,其贷款利率自然不低。

房地产在需求不弱且从严调控下贷款成本难言明显下降。

基建的借新还旧压力使得融资需求依然较旺,其贷款利率未必明显走低。

4.展望未来,猪瘟冲击下的物价有望在春节达到高点后回落,房价、地价也处于下行通道,价格掣肘的缓解或将使得利率下行空间有所打开。

不过,考虑到内外需边际趋稳的可能性,叠加中央“稳杠杆”的要求和上述结构性约束,信贷利率下降的步伐仍将温和有限。

一、引言

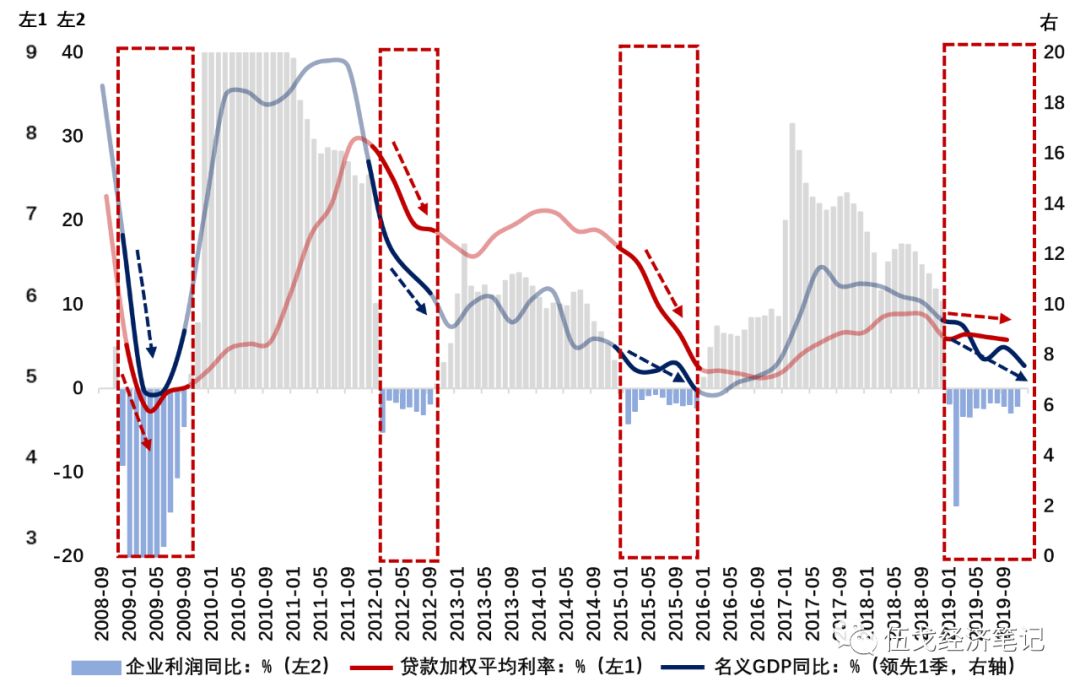

融资成本的降低是供给侧改革的内在要求,也是宏观经济运行的重要动因。与过去不同

的是,2019年以来的这轮经济下行过程中企业利润增速持续为负,但贷款利率的降幅相对有限。

究竟是什么掣肘了贷款利率的下降?

未来又将何去何从?

这些都直接关乎宏观经

济和金融市场的演绎方向。

图1:

与过去不同,此轮经济下行中贷款利率降幅有限

数据来源:WIND

二、利率掣肘在哪儿:资金供给?

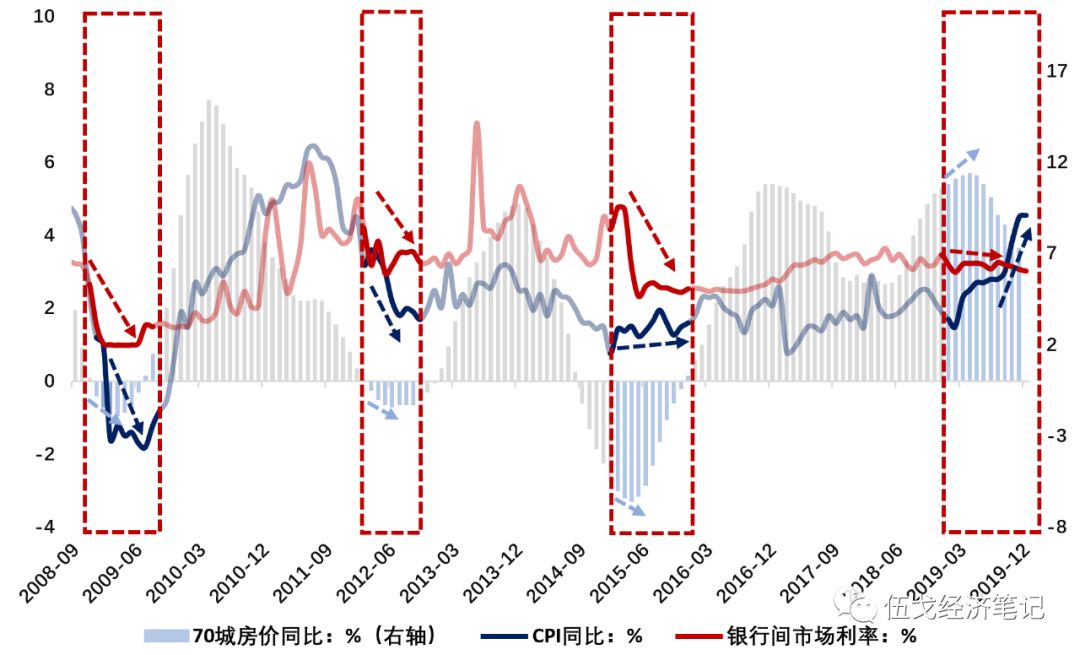

贷款利率的变化取决于资金供需的状况。从资金供给看,过去一年房价、物价交替上升掣肘了银行间市场利率等资金“源头”成本的下降。具体地,

2019年上半年房价呈现两位数增长,而下半年物价快速上涨破“3%”、破“4%”,这些都客观上对货币政策操作形成制约。

此外,近期有关政策利率的调整尚未触及存款利率等商业银行的成本端,这也在很大程度上影响着贷款利率等融资成本的降幅。

图2:

过去一年房价、物价交替上升掣肘资金“源头”成本的下降

数据来源:WIND

三、利率掣肘在哪儿:资金需求?

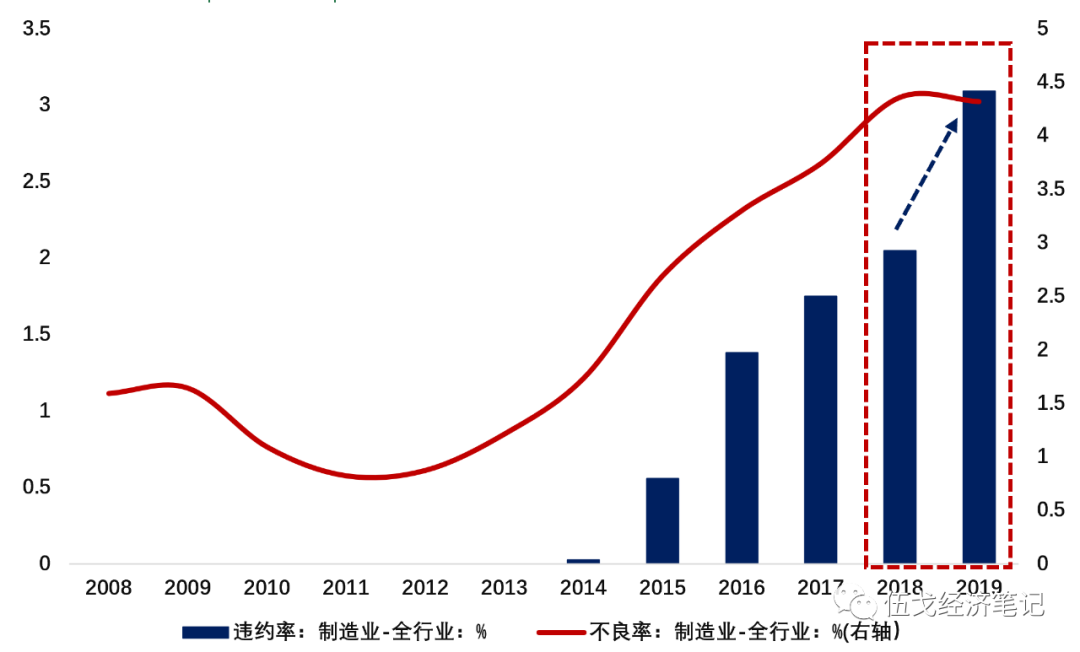

从资金需求来看,既有的经济结构性矛盾使得贷款利率呈现出某种“难降”的刚性。为引导资金“脱虚向实”,2019年政府工作报告明确指出“鼓励增加制造业中长期贷款和信用贷款”,然而制造业等政策鼓励的领域违约风险较高,其贷款不良率也大幅高于其他行业,在此情况下其贷款利率自然不低。

图3:

制造业风险较高掣肘其利率下降空间

数

据来源:

WIND,笔者测算

注:不良率来自上市银行财报,2019年为上半年数据。

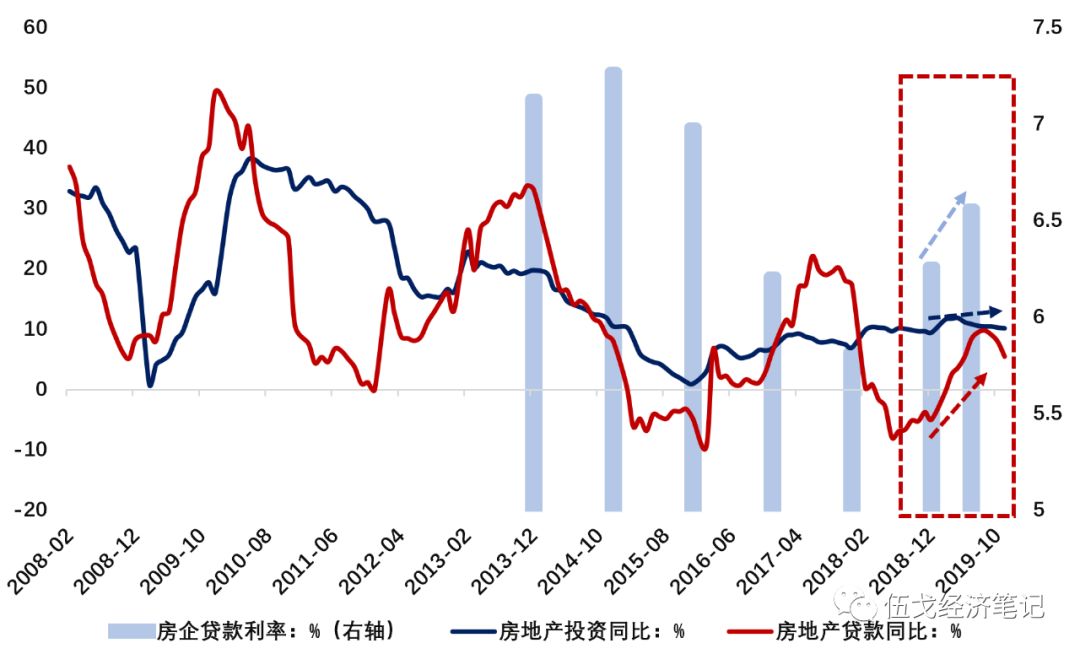

与制造业低迷不同的是,2019年前11月房地产投资累计保持两位数增长,房企贷款等融资需求旺盛。然而在“房住不炒”及“不将房地产作为短期刺激经济的手段”等政策基调下,2019年以银保监会“23号文”为代表的房地产融资调控有所收紧。

在房地产需求不弱且从严调控下,其贷款融资成本难言明显下降,2019年上半年房企贷款融资利率甚至较2018年底小幅抬升。

图4:

房地产需求不弱且从严调控,其贷款成本有所抬升

数据来源:

WIND,笔者测算

注:房企贷款利率来自上市公司财报。

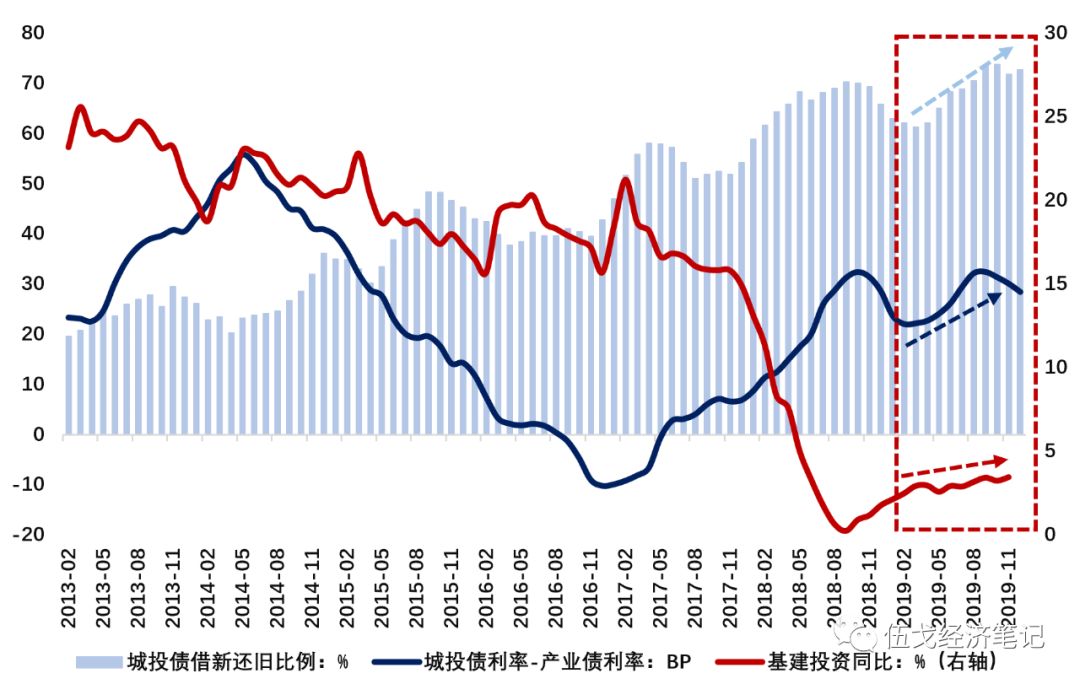

虽然近年来基建投资增长较为乏力,但城投公司借新还旧的压力持续加大,包括偿债在内的总体投融资需求依然较为旺盛。事实上,

城投债相对于整体产业债的利差仍处高位,基建投资的整体融资成本并未明显走低。

图5:

借新还旧压力下基建融资成本并未明显走低

数据来源:WIND,笔者测算

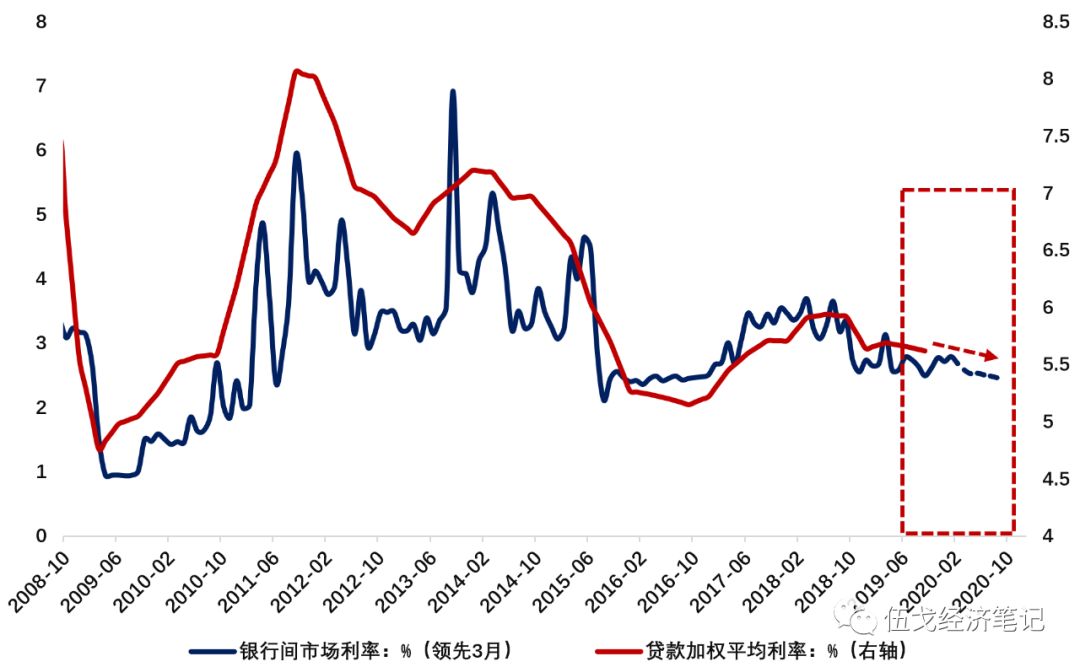

展望未来,

猪瘟冲击下的物价增速有望在春节达到高点后回落,房价、地价同比也处于下行通道,价格掣肘的缓解或将使得利率下行空间有所打开。不过,考虑到内外需边际趋稳的可能性,叠加中央“稳杠杆”的要求和上述结构性约束,信贷利率下降的幅度仍将相对有限。

图6:

贷款利率或将温和下行

数据来源:

WIND,笔者预测

注:银行间市场利率根据实际GDP、物价和房价回归预测。

四、基本结论

一是

与过去不同的是,此轮经济下行过程中融资成本的降幅相对有限。从资金供给看,过去一年房价、物价交替上升掣肘了银行间市场利率等资金“源头”成本的下降。近期有关政策利率的调整尚未触及存款等商业银行的成本端,这也影响着贷款利率等融资成本的降幅。

二是

从资金需求看,结构性矛盾使得贷款利率呈现某种“难降”的刚性。制造业等政策鼓励的领域违约风险较高,其贷款利率自然不低。房地产在需求不弱且从严调控下贷款成本难言明显下降。基建虽有刚兑特征,但借新还旧使得融资需求依然较旺,其贷款利率并未走低。

三是

展望未来,猪瘟冲击下的物价增速有望在春节达到高点后回落,房价、地价也处于下行通道,价格掣肘的缓解或将使得利率下行空间有所打开。不过,考虑到内外需边际趋稳的可能性,叠加中央“稳杠杆”的要求和上述结构性约束,信贷利率下降的步伐仍将温和有限。

【作者】

伍戈:

经济学博士,研究员。长江证券首席经济学家,曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖“孙冶方经济科学奖”获得者,并获浦山政策研究奖、刘诗白经济学奖、远见杯宏观预测亚军。中国金融四十人论坛成员。

高莉、徐剑:

长江证券研究员。

刘舸帆、窦子豪:

长江证券实习研究员。

近期研究:

1.

货币与经济:

新年杂谈,

2020年1月5日

2.

不温不火:

2020,

2019年12月22日

3.

外需寻变,

2019年12月11日

4.

预见经济:12月,

2019年12月1日

5.

利率的空间,

2019年11月21日

更多研究请

长按二维码关注

:

伍戈经济笔记