林寰宇

执业证书编号:

S0570518110001;

孙丹阳 执业证书编号:S0570519010001;

报告发布时间:2020年3月25日

核心观点

2020年产能释放在即,疫情冲击下业绩仍相对稳健

公司为深耕广东地区的国资老字号饮食集团,疫情拖累公司餐饮业务、提振速冻产品需求。因速冻毛利率低于餐饮,Q1利润可能下滑。18Q1利润占全年比重仅约10%,利润主要在Q3由月饼贡献。今年湘潭、梅州工厂产能释放有望带动速冻业务持续高增;19年月饼市场整体承压,今年中秋节与国庆节重叠,时间较晚、促销窗口期拉长,可能有利于提振月饼消费。伴随产能释放,后续有望走出广东、辐射全国。预计19-21年EPS1.06/1.07/1.39元,目标价预计36.08-38.12元,给予增持评级。

现金流充沛/收益质

量高/盈利能力稳定,利润主要集中在Q3

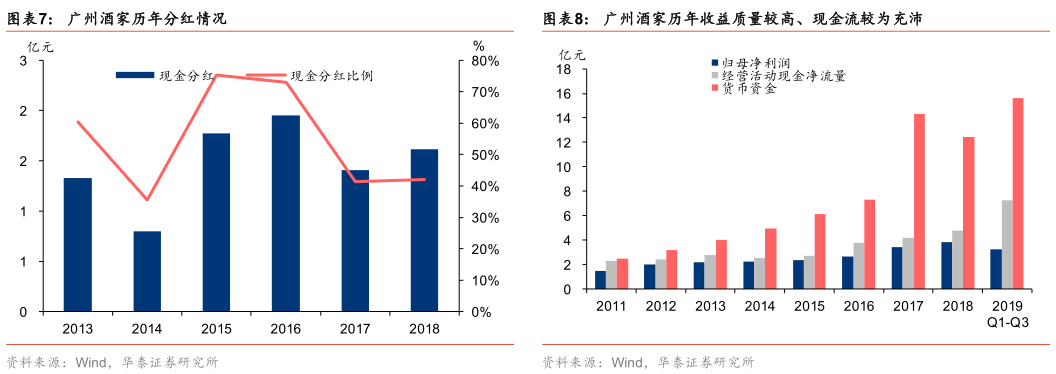

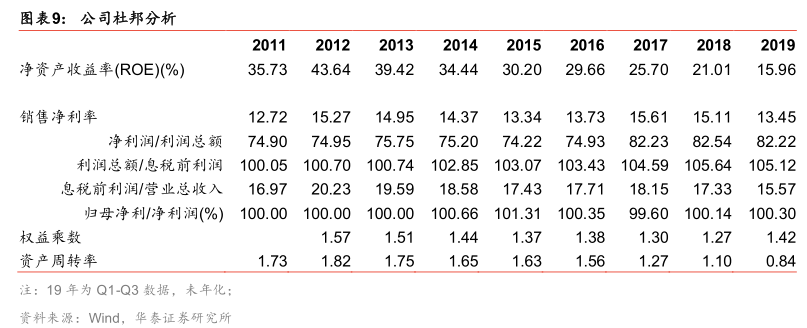

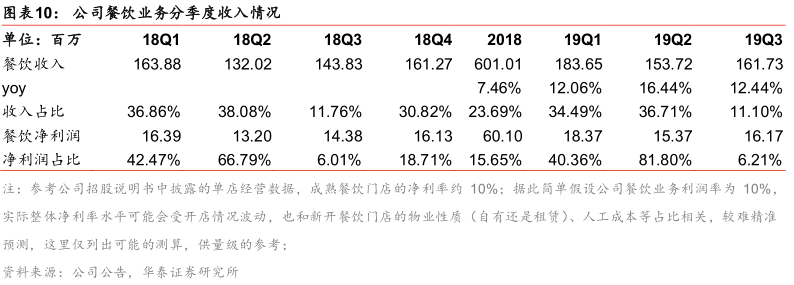

18年食品/餐饮分部利润总额占比85%/18%(有总部成本及分部抵消)。18Q1-Q4归母净利占全年比重分别在10%/5%/62%/22%,Q3月饼旺季通常奠定全年利润的基本盘。2013-2018年公司分红率基本在40%左右;11-18年净利率基本在12%-16%,每年经营现金净流量均超过净利润。2019Q3公司账面货币资金15.62亿元,现金流充沛。从净资产收益率来看,11-18年公司ROE维持在20%以上水平,盈利能力稳定。

疫情或对公司负面拖累有限

2月8日至2月12日,公司下属19家餐饮门店停止堂食服务,2月23日起陆续恢复堂食。假设Q1恢复开业后,客流量约恢复至去年同期的30%,据此估算Q1公司餐饮业务收入下滑约62%;预计Q2餐饮收入恢复至去年同期的60%,Q3/Q4餐饮业务恢复正常,测算全年餐饮收入下滑约22%。据官网,1月25日至2月19日,公司速冻、腊味产品等总出货量近42万箱,面包蛋糕产品出货量达50万袋。我们判断Q1公司速冻业务有望取得较快成长,但因速冻业务毛利率(2018年36.92%)低于餐饮(2018年62.71%),可能不能完全弥补餐饮业务下滑的损失。

产能扩张、区域拓展仍是增长主驱动

16年公司月饼/速冻/腊味产能利用率101%107%/110%,产能制约增长。19年8月湘潭工厂已完成1期建设(月饼/馅料年产能不低于0.2/0.6万吨);梅州工厂(月饼/速冻/腊味产能0.2/1.2/0.2万吨)有望于20年Q3投产;湘潭2期(速冻1.2万吨)亦有望在20年底、21年初投产,增量的月饼/速冻/馅料/腊味产能分别占19年产能的54%/105%/151%/68%。公司已形成经销/直营店/电商等全面销售体系,后续省内外销售网络有望继续拓展。

餐饮立品牌、食品创规模,伴随产能释放,有望逐渐走向全国

原预计19-21年EPS1.06/1.45/1.88元,因疫情/产能释放节奏,调整至1.06/1.07/1.39元,预计20年食品净利润3.92亿,可比公司20年PE38倍,因公司区域性较强,给予20年35-37倍PE;餐饮净利润0.43亿,可比公司20年PE34倍,因正餐品类可复制性低/扩张慢,给予20年20-21倍PE;合计目标市值146-154亿,目标价36.08-38.12元,维持增持。

风险提示:疫情大幅拖累业绩、产能建设/市场拓展不顺、原材料价格上涨

预计疫情对公司负面拖累相对有限

现金流充沛/

收益质量高/盈利能力稳定,利润主要集中在Q3

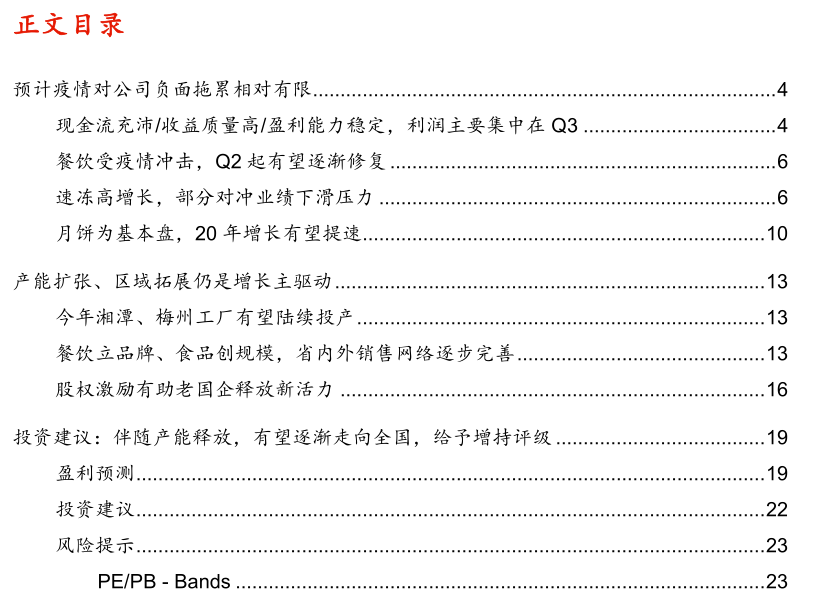

餐饮利润占比低于20%,食品业务的业绩贡献在逐步提升。

2018年公司月饼/餐饮/腊味糕点/速冻等收入占比分别在41%/24%/16%/18%,毛利占比分别在47%/27%/13%/11%。另据公司披露的分部数据,2018年食品/餐饮分部利润总额占比分别在85%/18%(有总部成本及分部抵消)。趋势来看,餐饮因以正餐门店为主,拓展步伐相对稳健,食品业务伴随产能扩充,增长更快。

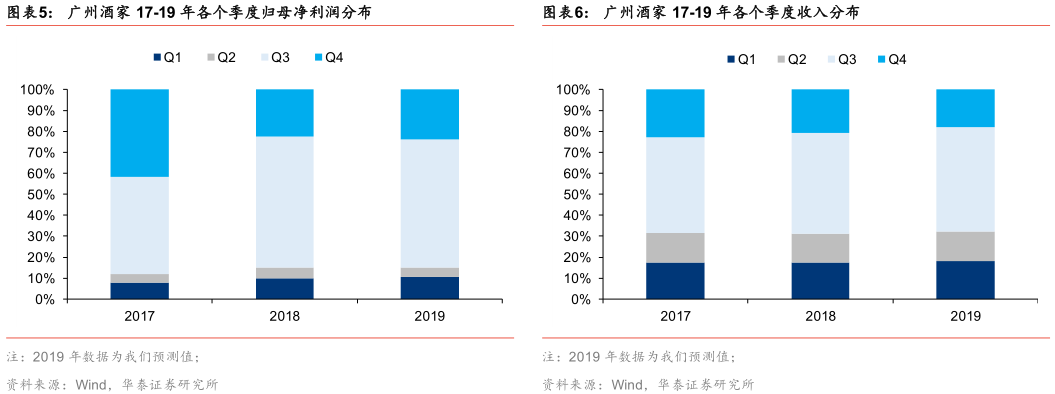

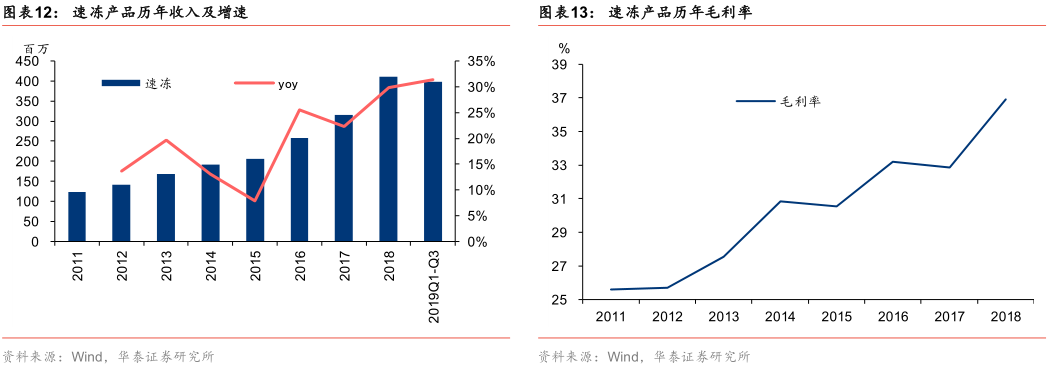

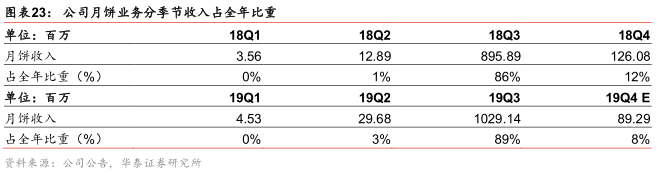

因贡献主要业绩的月饼季节性较强,公司利润主要集中在Q3。

18年数据来看,公司Q1-Q4归母净利占全年比重分别在10%/5%/62%/22%,三季度月饼旺季通常奠定全年利润的基本盘。

现金流充沛、收益质量高、盈利能力稳定。

公司13-18年分红率基本在40%以上(除2014年);11-18年净利率基本在12%-16%,每年经营现金净流量均超过净利润,盈利质量高。2019Q3公司账面货币资金15.62亿元,现金流充沛。从净资产收益率来看,公司11-18年ROE维持在20%以上水平。

餐饮受疫情冲击,Q2起有望逐渐修复

公司主要经营 “广州酒家”为核心品牌的连锁餐饮门店,另培育发展有“西西地”、“好有形”、“星樾城”等多个特色餐饮品牌。据公司19H1半年报,公司共拥有 19 家餐饮直营店,主要分布于广州。除文昌店和体育东店为自有物业,公司其余门店均为租赁。

此次疫情对公司餐饮业务造成较大拖累。

据公司2月14日公告的《广州酒家集团股份有限公司关于应对新型冠状病毒肺炎疫情的公告》,2020年2月8日至2月12日,公司下属全部餐饮门店停止堂食服务,保留食品销售以及外卖业务。据公司官网,2月23日起,旗下多家餐饮门店陆续恢复堂食。

我们简单假设1月1日至1月23日公司旗下餐饮门店正常营业(公司餐饮门店2月8日停止堂食,在1月23日之后考虑疫情已开始扩散、武汉封城等因素,保守预测门店客流已经受到较大影响),此后至2月23日餐饮门店闭店,2月23日起门店陆续恢复营业,但客流量仅约恢复至去年同期的30%左右,日均分摊,粗略估算Q1公司餐饮业务收入下滑约62%;假设Q2餐饮收入恢复至去年同期的60%左右,Q3/Q4餐饮业务恢复正常,较去年同比约增8%,估算全年按餐饮业务收入下滑幅度在22%。

速冻高增长,部分对冲业绩下滑压力

公司速冻产品主要包括核桃包、叉烧包、流沙包、虾饺等面点类产品。11-18年,公司速冻产品收入从1.24亿提升至4.1亿,GAGR18.6%,维持较快增长;量价拆分来看,销量GAGR14%,价格GAGR4%;2019Q1-Q3,公司速冻收入达到3.99亿元/+31.38%,增长进一步提速。据公司招股说明书,14-16年公司速冻业务产能利用率基本接近100%,速冻生产线维持较高的生产利用率水平,产能的扩充是后续增长主力驱动。

公司速冻产品的主要成本为猪肉、面粉、禽蛋等原材料耗用。14-16年猪肉占营业成本比重在12%-15%,面粉占营业成本比重在14%-15%,猪肉价格和面粉价格变动对成本影响相对较大。2016-2018年猪肉的价格稳中有降,面粉价格略有上涨,公司毛利率上升趋势明显,反映了较强的提价能力。19年以来猪价明显上涨,参考速冻产品历史单价变化及毛利率变动情况,我们认为公司有可能通过提价来实现成本转嫁。

C端渠道主导,伴随产能扩张后续发展空间较大。

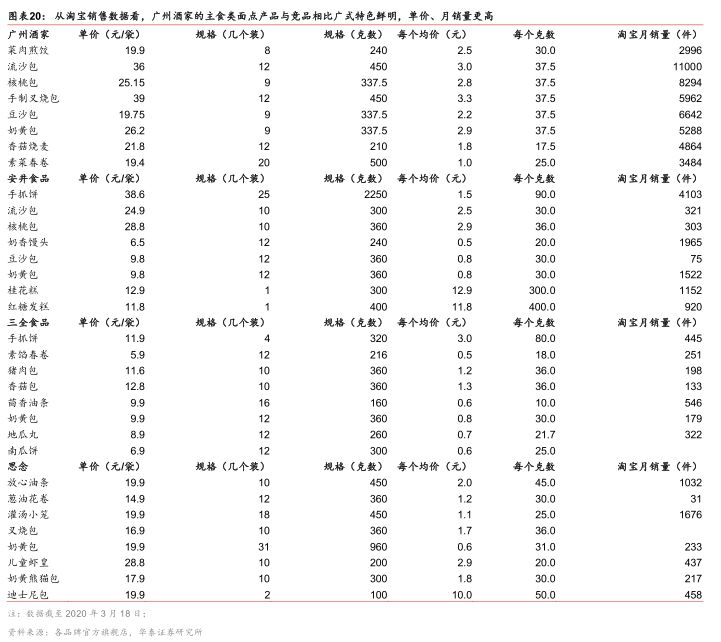

对比三全、安井的速冻米面制品18年收入规模分别在17/11亿元,公司的收入规模尚小,18年收入仅4.1亿,销售区域主要集中在广东,区域性较强。2011-2018年广州酒家速冻产品毛利率上升趋势明显,并于2012年/2013年分别超过安井食品/三全食品的速冻面点类产品毛利率,我们认为主要系广州酒家速冻产品当地品牌力突出,产能制约背景下,提价能力相对更高;且广州酒家速冻产品主要为自有门店、卖场、经销商、电商,C端为主,造成毛利率高于B端大流通渠道为主的安井食品以及以经销商/商超为主、渠道竞争情况相对激烈的三全食品。

公司速冻产品的优势在于依托老字号粤式正餐门店进行前期研发、宣传、推广、改良,并通过食品业务工业化生产后期发力。

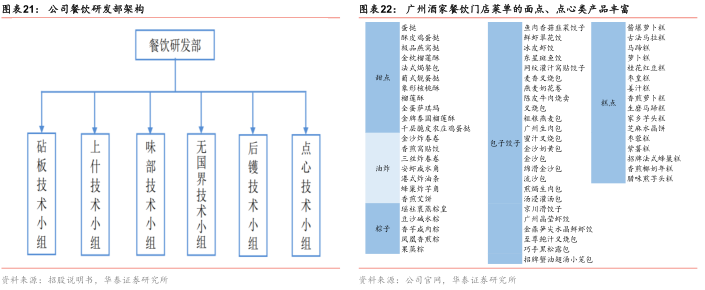

公司速冻食品主要产品包括叉烧包、奶黄包、流沙包等广式点心,与安井、三全等的主食类面点产品有所差异。根据公司招股说明书,明星产品“核桃包”,即为餐饮店点心师傅推出新品,在经过餐饮门店顾客好评后推到利口福工厂进行工业化生产,并逐步进行市场推广。公司设有餐饮研发部,并有专门点心技术小组;研发部研发人员共 26 人,其中1 人为中国烹饪大师、广东烹饪名师,4 人为广东烹饪名师,负责公司下属各餐饮店产品或专项活动的研发与策划组织工作。餐饮门店研发能力强、群众基础广泛,这种产品推广模式试错率低,我们认为有望持续复制。

疫情短期大幅提振速冻产品需求,2020Q1速冻业务有望高增。

疫情的爆发带来速冻产品需求激增。据公司官网,利口福公司自1月25日起组织多个基地协同联动生产,加班加点,确保速冻食品生产线稳定运作。公司速冻、腊味、面包蛋糕等产品在广州各大商超和连锁饼屋日常供应得到充分保障。1月25日至2月19日,速冻、腊味产品等总出货量近42万箱,面包蛋糕产品出货量达50万袋。我们判断Q1公司速冻业务有望取得爆发性增长,但因速冻业务毛利率(2018年36.92%)低于餐饮(2018年62.71%),可能不能完全弥补餐饮业务下滑的损失。

月饼为基本盘,20年增长有望提速

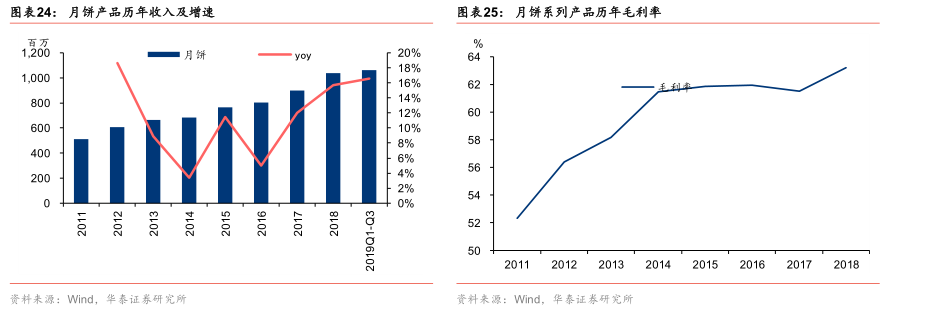

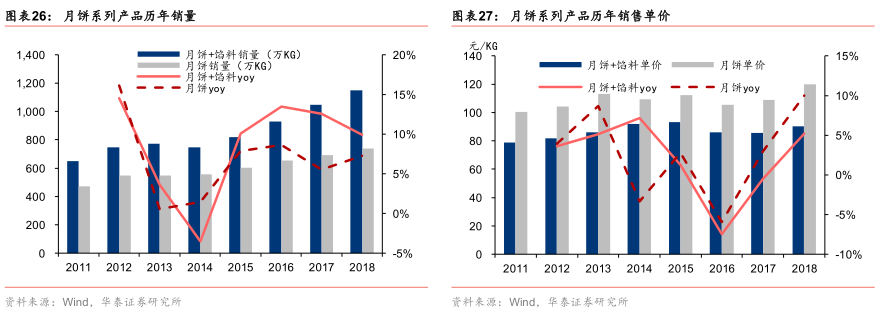

公司利口福月饼为广式月饼龙头,具备较高品牌知名度,12-18年来维持稳健增长。

公司下属利口福公司生产的月饼为广式月饼的代表,曾荣获“中国名牌产品”、“中国月饼第一家”、“全国餐饮烘焙业十佳月饼”、“广式月饼传承代表”、“2016 年中国焙烤食品产业领军企业”等荣誉称号,2018年月饼系列(月饼+馅料)销售收入达10.38亿元,12-18年GAGR11%。量价拆分来看,销量复合增速8.5%,价复合增速2%。2019Q1-Q3月饼收入增速16.55%,有19年中秋节相比国庆节靠前,收入在Q3集中确认的影响。

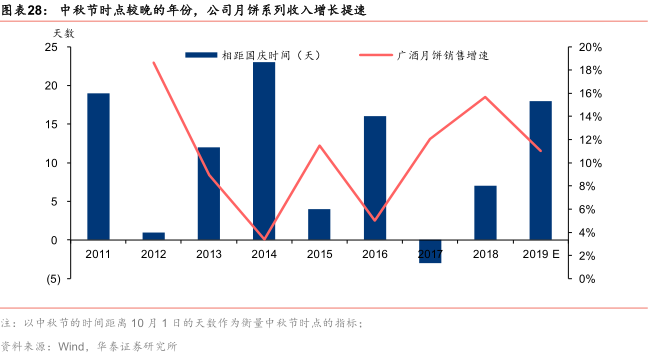

19年中秋节较早,促销推广窗口较短,月饼系列收入增速预计放缓。20年中秋与国庆假期重叠,可能迎来月饼大年。

复盘公司月饼收入增速趋势,在中秋节与国庆节相隔时间短的12年、15年以及17年,公司月饼收入增速会较前一年提速。而在两个节日相隔较久的14年、16年、19年,公司的月饼收入增速有显著放缓。以上增速差异,部分由基数造成,但更主要的是中秋节与国庆越临近,消费者走亲访友的时间更长(据公司招股说明书,公司月饼礼盒收入14-16年占比在27%-31%),同时中秋节时间节点较晚,也带来更长的促销窗口期,更有利于月饼消费。20年中秋节为10月1日,时点较晚、与国庆节重叠,可能有利于月饼销售,叠加今年湘潭、梅州工厂将陆续投产,今年月饼收入增长有望提速。

产能扩张、区域拓展仍是增长主驱动

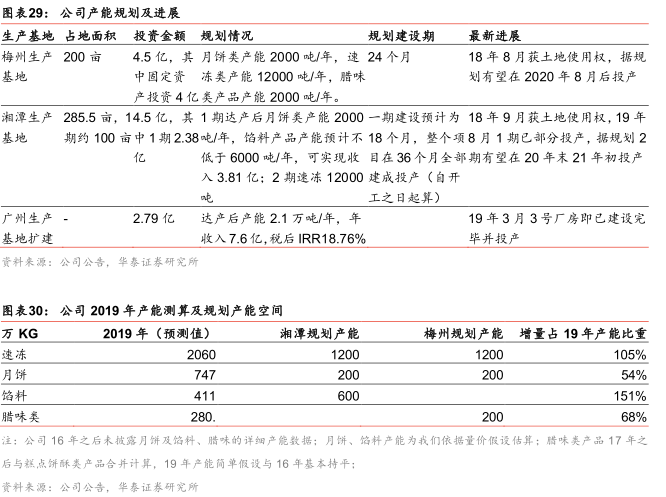

今年湘潭、梅州工厂有望陆续投产

19年湘潭工厂1期已率先投产,释放部分月饼馅料产能;梅州1期、湘潭2期产能有望在20年下半年、20年底21年初释放,足以支撑此后2-3年较快增长。

18年3月,公司先后公告拟分别在广东梅州、湖南湘潭新建生产基地。其中,湘潭为重要的月饼原材料莲蓉产地;梅州距离广州较近,公司已有一定的市场基础,并有梅州当地政府支持。据我们测算,公司19年月饼/速冻/馅料产能约在0.7/2.2/0.4万吨;据2019年8月17日公司发布的《广州酒家:关于广州酒家集团利口福(湘潭)食品生产基地项目的进展公告》,19年8月湘潭工厂已完成一期建设(1期月饼/馅料年产能不低于0.2/0.6万吨)。据产能规划,梅州工厂产能(月饼/速冻/腊味产能0.2/1.2/0.2万吨)有望于2020年Q3投产;湘潭2期(速冻1.2万吨)亦有望在20年底、21年初投产,两地增量的月饼/速冻/馅料/腊味产能分别占19年预测产能的54%/105%/151%/68%,有望支撑公司在后续2-3年的较快成长。

餐饮立品牌、食品创规模,省内外销售网络逐步完善

公司的食品业务已经形成了覆盖经销、饼屋直营店、电商、

OEM

代加工、代销等的全面销售体系。后续将以“餐饮立品牌、食品创规模”战略,省内继续挖潜市场、省外扩大销售网络,走出广东、辐射全国。

公司的食品业务销售主要可分为:

经销:

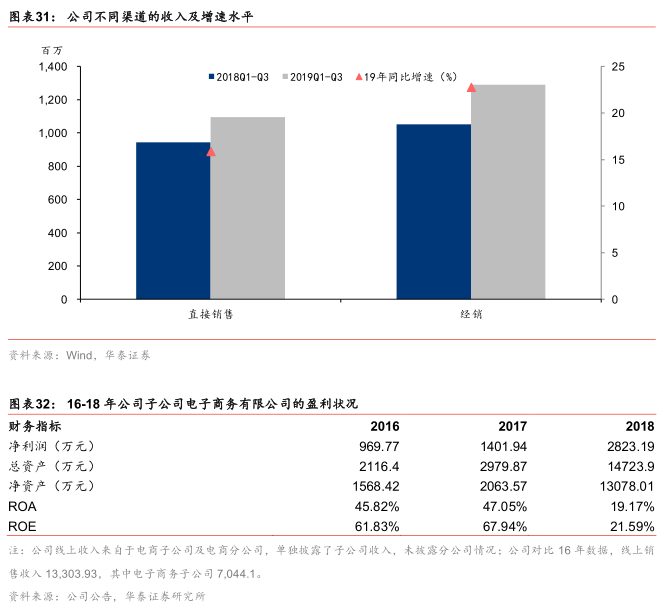

包括经销商经营(占主导)以及饼屋加盟。据招股说明书,14-16年,经销商数量分别为355 家、415 家和470家,经销商收入规模分别在5.85/6.12/6.87亿元;14-16年饼屋加盟收入体量尚小,分别在1814.49/1831.05/2739.80万元。据公司披露的经营数据,截至2019Q3,公司省外经销商数量已达207家,省内经销商434家;此外,公司上市后更改了销售渠道的统计口径,变更为经销和直营两大渠道;2019Q1-Q3,公司经销收入10.93亿,同比增速16%。

电商:

线上包括直营和经销两种,合作平台有天猫、京东等,2018年线上销售收入达3.1亿,占食品业务收入比重约16%;毛利率59.44%。公司的线上收入主要来源于电子商务分公司及电子商务子公司,18年电子商务子公司的净利润为2823万元,ROE22%,彰显较强的盈利能力。

OEM:

据公司官网,为阿里巴巴、腾讯、顺丰、好时巧克力、白天鹅宾馆、香格里拉酒店等知名企业提供OEM代工生产。

代销:

向商超类客户销售各类利口福公司生产的食品。

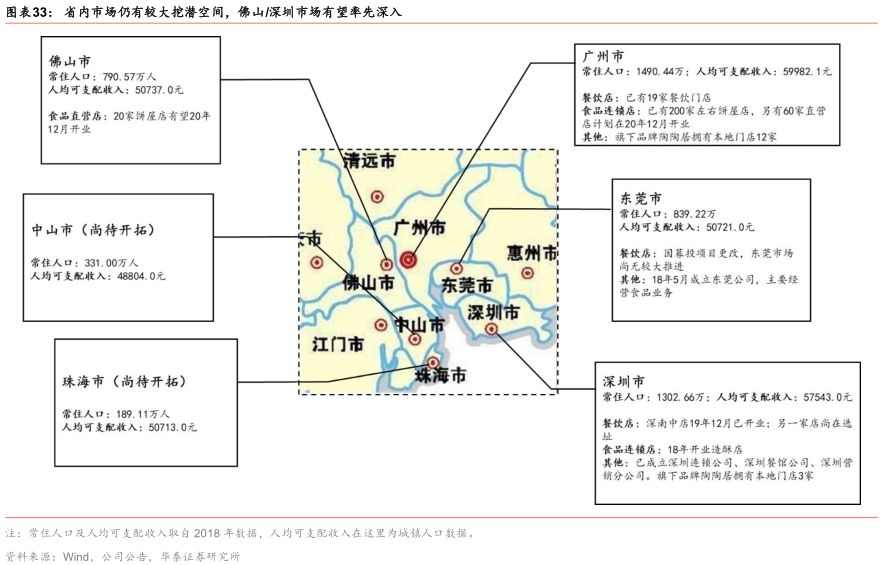

省内,以餐饮带食品,公司有望在经济较发达的粤港澳大湾区进一步挖潜。

深圳:

17-19年,公司先后成立深圳连锁公司、深圳餐馆公司、深圳营销分公司将深圳作为核心市场投入,计划依托餐饮、连锁门店、营销三腿走路,全面深入市场。2018年7月,主打现烤酥饼的“造酥”店在深圳会展中心开业,以轻奢风格进驻新一代年轻的饮食市场,主打一口酥饼配合新鲜生果茶;19年12月,广州酒家首家深圳门店已在福田开业。后续依托造酥店、餐饮店积累的品牌形象、老字号口碑,公司在深圳市场的食品业务有望借助连锁门店、经销商等逐渐铺开。

佛山:

据招股说明书,公司此前拟投入1.23亿在广州、深圳、中山、东莞、珠海等地建设230家直营店;2019年3月公司更改募投项目,改为在广州、佛山分别投入2765/920万元,建设60/20家直营门店,预计2020年12月有望完成建设,公司预计未来可实现年均销售收入1.08亿元。

东莞:

2018年5月公司已成立东莞公司,主要经营食品业务。因募投项目更改,东莞市场尚无较大推进。

省外,借助省外经销商、发力电商渠道,华中、华东市场有望逐渐加大渗透。

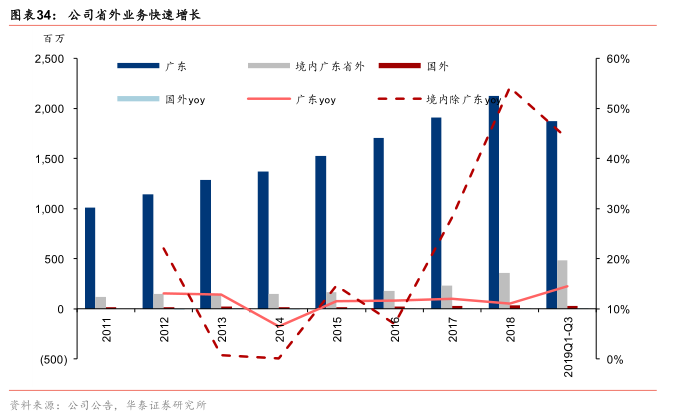

公司依托湘潭工厂深入华中湖南市场;根据2018年年报,公司重点开发省外经销商,优化省外经销产品结构,提高华东、华中等区域的销售覆盖,推动省外销售业务快速增长。据公司2019年10月30日发布的《广州酒家:2019年前三季度经营数据公告》,截至2019Q3,公司省外经销商数量已达207家,接近省内经销商434家的一半,净增加47家;2019Q1-Q3,公司境内省外收入已达到4.84亿/+44%,占境内总销售额的21%,后续占比仍有较大提升潜力。

股权激励有助老国企释放新活力

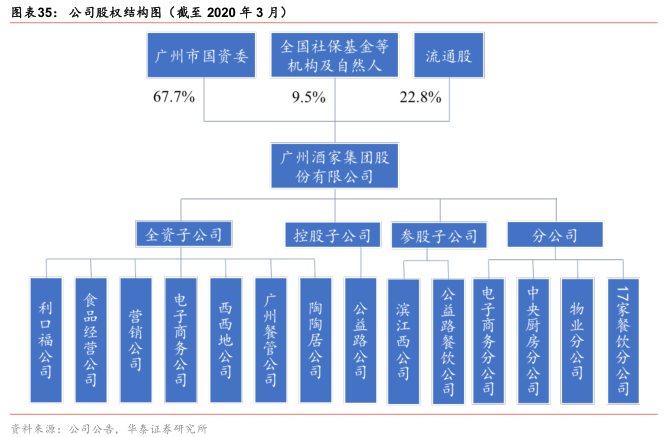

广州酒家实际控制人为广州国资委,持股比例达67.7%。

公司创始于1935年,前身为“西南酒家”,1939年更名为“广州酒家”,迄今已有八十多年历史,是一家中华老字号企业。1991年广州酒家集团正式成立,在餐饮服务基础上大力发展食品工业。截至2020年3月,公司股权构成为:广州市国资委持股比例67.7%,全国社保基金等机构及自然人股东持股比例9.5%。

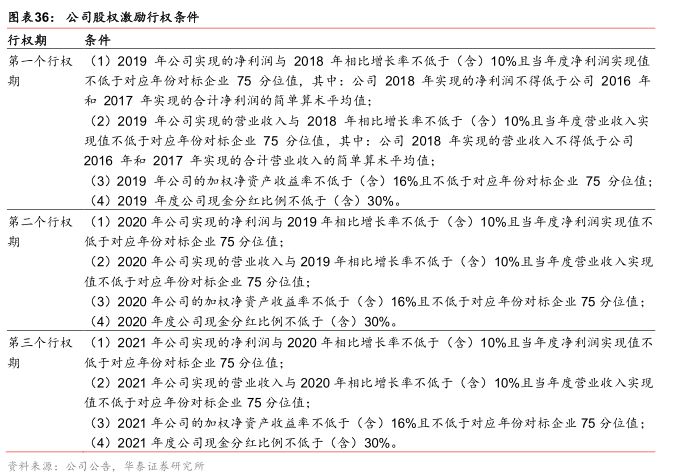

1期股权激励计划涵盖中层管理人员、核心骨干等253人,人均获授1.5万份股票期权,有助完善目标考核制度、吸引人才、激发员工活力。

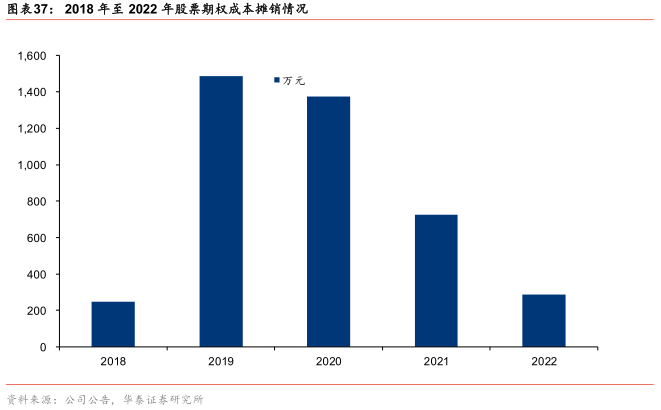

18年3月公司公布股权激励草案,向副总经理、财务总监和多名中层管理人员、核心骨干授予股票期权,行权考核年度为2019 年-2021 年三个会计年度,业绩考核的指标包括净利润增长率及实现值、营业收入增长率及实现值、加权净资产收益率以及现金分红比例等,其中要求19-21年每年收入、净利润增长不低于10%,加权净资产收益率不低于(含)16%,现金分红比例不低于(含)30%。2018年11月19日,公司完成第一期股票期权激励计划授予,共计向255人授予401.95万份股票期权,行权价格17.86元。授权日收盘价格为25.06元/股,据公司测算,2019-2021年摊销的股票期权费用分别为1486.67/1372.32/724.29万元。

针对陶陶居引入战略投资方,积极探索混改,治理架构有望持续完善。

2019年7月4日公告和广州工业发展集团(实际控制人为广州国资委)签署《股权转让意向书》,拟以现金方式收购其持有的陶陶居公司100%股权;7月20日公告确定转让价款为19981.61万元;8月12日,陶陶居公司已完成本次股权转让的相关工商登记手续,成为公司全资子公司。12月4日公司与广州市“食尚国味”、尹江波签署了关于对陶陶居增资的《合作框架协议》,增资完成后,公司持有陶陶居公司约55%股权且为控股股东及实际控制人,合作方合计持有陶陶居公司约45%股权。

公司此次收购的陶陶居子公司主营食品销售/物业租金/品牌授权,该子公司不实际经营餐饮门店,只是对授予经营权的门店收取品牌授权费。该陶陶居公司18年收入9650万、净利润744万。据集团官网,食尚国味集团始创于1998年,现集团旗下有山东老家、陶陶居、滋粥楼小馆、方盒、燕语茶业、东源堂国医馆等十余个品牌,截至2020年3月集团在广州、深圳等地共计有陶陶居品牌的餐饮门店15家。据广州日报,2015年7月食尚国味以人民币279.11万元中标陶陶居在全国品牌经营权,根据当时协议,品牌经营授权合约期自签订之日起至2024年3月20日。也即,食尚国味集团使用陶陶居授权的品牌经营餐饮门店,旗下的15家陶陶居餐饮门店产生的实际运营收入归属食尚国味。据公司公告,本次签署《合作框架协议》,是深入落实混合所有制改革的积极探索,通过引入不同所有制形式的战略投资方,进一步完善治理架构,实现优势互补,并利用市场化机制激发企业发展活力,提升行业竞争力。我们认为陶陶居与公司现有业务有望在品类/渠道/营销/产能等方面实现协同,有助公司推进食品、餐饮两大主业板块多品牌、差异化拓展。

投资建议:伴随产能释放,有望逐渐走向全国,给予增持评级

盈利预测

盈利预测核心假设:

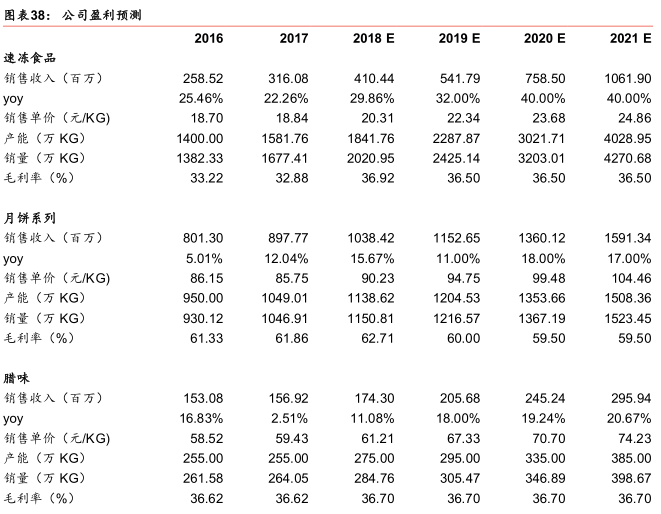

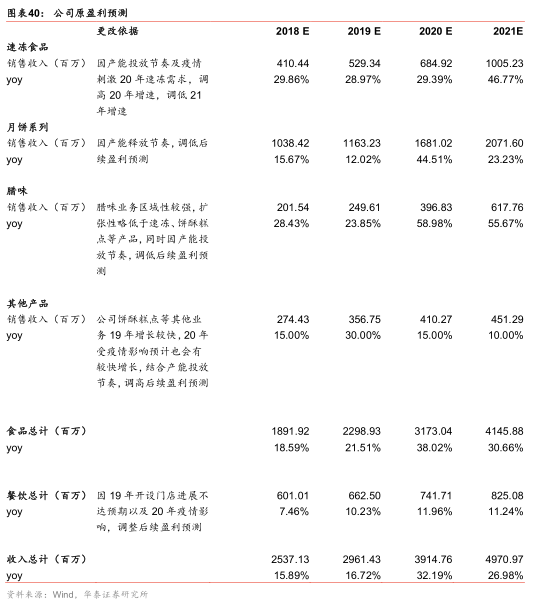

1) 伴随20年-21年湘潭、梅州工厂产能逐步释放,食品业务各条线业务有望较快增长,公司月饼、速冻、腊味产品老字号品牌优势突出。其中:

速冻食品19-21年收入5.42/7.59/10.62亿元,同比增32%/40%/40%,产品以广式面点为主打特色,综合考虑销售网络扩张及较强品牌力,假设后续毛利率相对稳定,维持在36.5%左右;

月饼系列19-21年收入11.53/13.60/15.91亿元,同比增11%/18%/17%,考虑公司主营的广式月饼有较强区域性,后续伴随着产能扩张销售网络扩大,可能需要更多促销活动,毛利率60%/59.5%/59.5%;

腊味产品19-21年收入2.06/2.45/2.96亿元,,同比增速18.00%/19.24%/20.67%,产品区域性较强,毛利率维持在36.7%。

糕点饼酥等其他产品19-21年收入3.65/4.97/6.31亿元,同比增速28%/36%/27%,考虑后续可能持续优化产品结构,毛利率36%/37%/39%。

2) 餐饮业务预计19-21年分别新开1/1/2家门店,据18年现有数据测算得公司餐饮门店单店收入约提升7%;假设19年单店收入提升6%;20年因疫情影响单店收入下滑25.89%;21年伴随餐饮市场复苏,低基数基础上单店收入提升43%。19年公司新开广州酒家福田店;据公司2019年半年度报,另一家深圳门店正在筹划中,我们预计20年下半年可能开业;21年伴随餐饮市场的复苏,公司有望在广东省内开店步伐加快,新开2家门店。19-21年餐饮收入6.75/5.27/7.77亿元,同比增速12.37%/-21.99%/47.42%,20年因疫情影响餐饮业务收入明显下滑,21年餐饮业务显著回暖;19-21年毛利率60%/57%/59.5%。

3) 据2019年7月20日发布的《广州陶陶居食品有限公司审计报告》,陶陶居公司18年Q1-Q3收入6463.13万,毛利率45.22%,公司业务季节波动性较低,前三季度收入已占全年的67%,据此假设全年毛利率维持在一致水平。19年8月12日,公司完成收购实现并表。陶陶居公司主营食品销售/物业租金/品牌授权,18年收入同比增22%,我们预计19年陶陶居维持相对较快增长,全年收入同比增20%,其中并表收入贡献约4320万;后续20/21年收入分别1.22亿/1.38亿,同比增速分别在5%/13%(其中20年同比增速以19年全年收入为基数计算,考虑疫情可能影响到餐饮门店的扩张,进而影响到陶陶居的品牌授权业务,预计20年收入增速放缓,21年增长有所提速)。因主营食品销售/物业租金/品牌授权等业务,预计后续毛利率相对稳定,维持在45%左右。

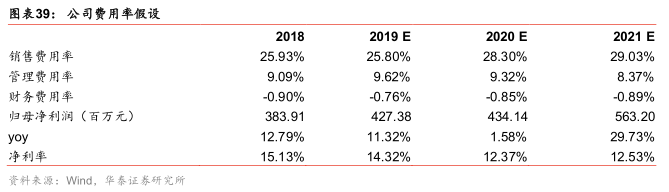

4) 费用层面,规模效应显现、管理效率提升带来管理费用率整体下行;因伴随产能释放、销售网络扩张,销售费用率持续提升;财务费用率维持相对稳定。公司19Q1-Q3销售费用率26.35%,参考18年情况(Q1-Q3销售费用率27.39%,全年25.37%),预计Q4销售费用率有所优化,预计全年25.80%;后续年份伴随产能扩张、销售网络扩大,费用率可能抬升;公司19Q1-Q3管理费用率9.7%,预计全年9.62%,与前三季度保持基本一致;后续伴随管理效率提升,费用率持续优化。

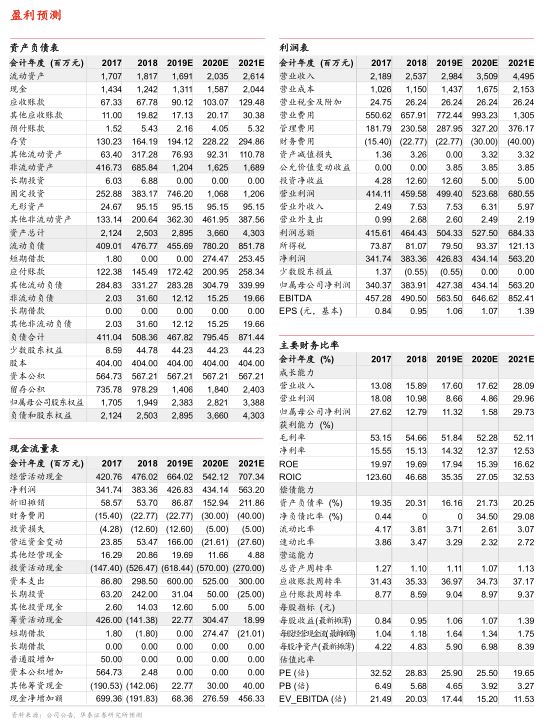

综合预计公司19-21年收入29.84/35.09/44.95亿元,同比增速18%/18%/28%;归母净利润4.27/4.34/5.63亿元,同比增速11%/2%/30%。

投资建议

公司为深耕广东地区的国资老字号饮食集团,品牌力突出。疫情拖累公司餐饮业务,同时提振速冻产品需求。因速冻毛利率低于餐饮,Q1利润可能仍有下滑。公司利润主要由月饼贡献,集中在Q3,2018Q1利润占全年比重仅约10%,整体来看疫情对公司负面影响相对有限。今年梅州、湘潭有望于20年下半年、20年底21年初陆续投产,产能释放有望带动速冻业务持续高增;2019年因中秋节与国庆节相隔较久,月饼市场整体承压,今年中秋节与国庆节重叠,可能有利于提振月饼消费。伴随产能释放,后续有望持续以“餐饮立品牌、食品创规模”战略,走出广东、辐射全国。

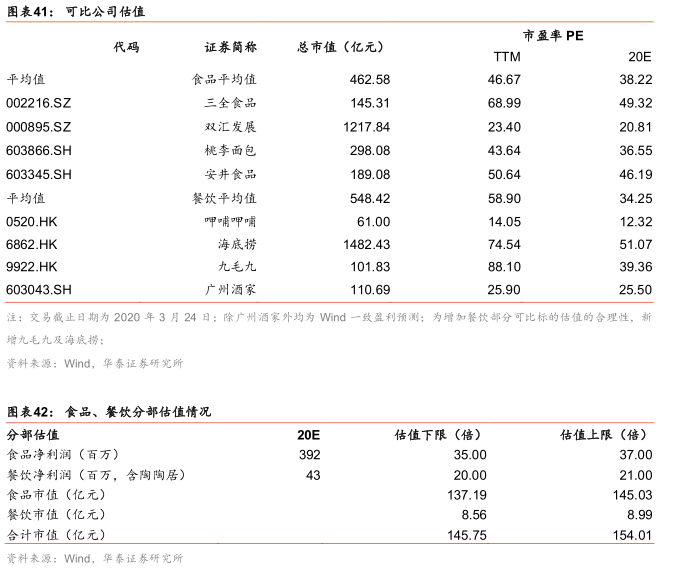

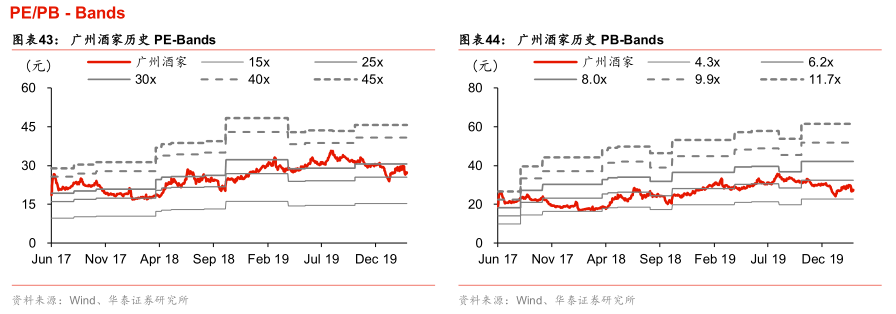

原预计19-21年EPS1.06/1.45/1.88元,因疫情原因和产能释放节奏,调整至1.06/1.07/1.39元,对公司餐饮、食品业务采取分部估值,预计2020年食品业务净利润3.92亿,可比公司20年PE38倍,考虑公司的业务仍有较强的区域性,给予公司20年35-37倍PE;餐饮业务净利润0.43亿,可比公司20年平均PE34倍,因公司经营粤式正餐品类,扩张性、复制性相对海底捞/呷哺呷哺/九毛九等火锅/大单品品类更低,应有估值折价,给予20年20-21倍PE;合计目标市值146-154亿,对应目标价36.08-38.12元,维持增持评级。

风险提示

1)疫情大幅拖累业绩。目前疫情主要对公司餐饮业务产生较大影响,若伴随海外疫情蔓延、国内输入型病例持续增加,可能造成国内疫情的反复,在较长时间内抑制人群出行意愿,对餐饮业务持续产生负面影响;同时若疫情持续时间较长,可能会影响居民收入水平,进而抑制整体消费意愿,对月饼、速冻、腊味饼酥等其他业务也会产生不利影响。

2)产能建设、市场拓展不顺。现有产能受限,未来产能扩张提升规模是公司未来主要驱动之一,若生产基地建设进程低于预期,可能导致公司产能难以大幅拓展,收入增长低于预期;公司主要业务集中在广东,未来市场拓展是公司主要增长点,若因异地消费者口味、习惯差异,公司产品接受度不高,及当地竞争较为激烈等原因导致公司区域拓展不顺,可能导致公司收入增长低于预期。

3)原材料价格大幅上涨,导致公司毛利率大幅下降。面粉、猪肉、莲子、禽蛋等是公司食品业务主要原材料,若食材价格上涨幅度较大,公司终端销售价格未能做出相应调整,可能导致毛利率下降,造成盈利能力下滑。

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。