迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

净利润不足3000万能否IPO上会?2个月前,你可以。最近,最好延迟上会。

今天IPO再否2家净利润不足3000万的企业。

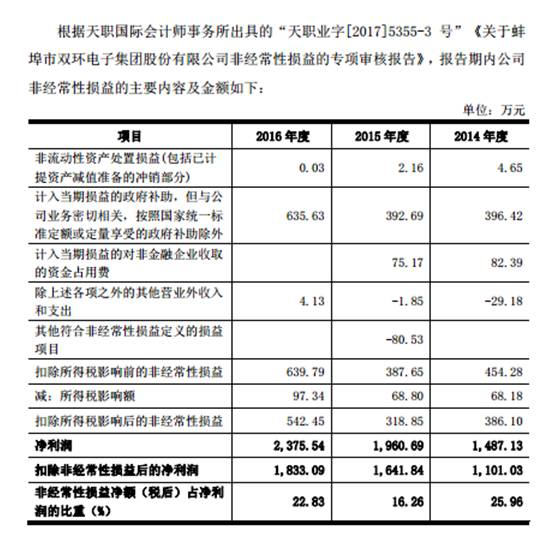

蚌埠市双环电子集团股份有限公司(首发)未通过,其主要财务数据如下:

2015、2016年度扣非后净利润均不足2000万元。而且非经常性损益主要也是政府补助。

更为无语的是,报告期最后一年,关联方还占用发行人的资金。

根据申报材料,报告期内发行人与顺达电子资金拆借持续发生,

主要用于控股股东及其他少数股东、无关联第三方的个人需求。

2013年5月后,发行人控股股东李福喜从顺达电子拆借的来源于发行人的资金约700万元(含通过穆海滨拆借300万元),

主要用于偿还其个人的部分银行借款约550万元、女儿留学款(后期)约100万元、个人购买车辆款及所欠亲戚款项约50万元。

李福喜作为最后一名还款人于2015年12月4日将资金归还顺达电子,顺达电子于2016年2月末清理资金占用完毕,于3月末结清资金占用费。借款人刘原平至今尚有350万元未偿还给发行人管理团队持股的顺达电子。

(1)请发行人代表说明李福喜还款的资金来源及客观证据;

(2)请发行人代表说明顺达电子在李福喜还款后三个月后归还资金的原因;

(3)请发行人代表说明发行人拆借资金时是否履行了合法的内部程序;

(4)发行人的章程及其他相关制度规定:“公司与关联人发生的金额在3000万元以上,且占公司最近一期经审计净资产绝对值5%以上的关联交易由股东大会批准”,“300万以上,3000万元以下且占公司最近一期经审计净资产绝对值2%以上的关联交易由董事会批准”,低于前述标准的关联交易“由公司经营班子批准”。请保荐代表人结合发行人的经营业绩、资金规模说明前述制度是否足以防止控股股东等关联方占用发行人资金,并就发行人内控制度的有效性发表核查意见

如此胡来,被否也是在所难免。

今天另外一家IPO被否的是哈尔滨城林科技股份有限公司。挺遗憾的,又是东北企业。最后一年净利润也是不足3000万。

如果公司净利润低,证监会就会对公司业绩真实性非常较真。

1、发行人报告期内净利润分别为2,698.44万元、2,312.14万元、2,864.10万元,发行人实现技术服务收入分别为661.61万元、377.92万元、1,202.21万元,毛利率分别为85.21%、100%、98.41%,售后服务费分别为561.96万元、619.03万元、670.15万元,2016年发行人收入增长主要来源于技术服务收入,2016的技术服务收入较2015年增长800多万元。

(1)请发行人代表解释说明2016年度技术服务收入大幅增长的合理性,说明报告期内安装服务和维修服务占技术服务收入的比例,并说明报告期内各年度售后服务费与服务收入的关系;

(2)根据发行人提供的合同,约定发行人的部分技术服务的内容包括拆卸、除锈、安装、清理等,请发行人代表说明上述服务投入的成本和归集情况;

(3)发行人提供技术服务的毛利率比较高,主要是在已经研发形成的各种设计图纸、方案等基础上进行适当调整,研发过程中的费用已经在当期费用化。请保荐代表人说明,发行人关于技术服务收入和成本的会计处理是否符合会计准则中的配比原则,并说明对服务收入真实性的核查过程及核查结论。

2、发行人2016年度技术服务收入的毛利为1,183.10万元,毛利率为98.41%;其他产品收入的毛利为513.21万元,毛利率为52.13%。

请发行人代表说明:

(1)2016年度技术服务和其他收入各前两名合同对应的发票开具、收款情况及期末应收账款金额;

(2)北京华宇埃斯特科技发展有限公司、哈尔滨龙航仓储设备制造有限公司的公司性质、与发行人的业务合作渊源;

(3)技术服务收入2017年度的合同签订及履行情况。

请保荐代表人:

(1)说明对北京华宇埃斯特科技发展有限公司、哈尔滨龙航仓储设备制造有限公司交易的核查过程,并对技术服务收入、其他产品收入的真实性发表明确的核查意见;

(2)进一步说明招股说明书中对毛利率的分析是否考虑了技术服务收入的影响,对影响发行人毛利率较高的因素是否已充分披露发表核查意见。

发审会上两题都重点关注技术服务收入的真实性。

据我们观察,最近证监会对于业绩较差的企业审核非常苛刻,净利润不足3000万的企业,被否概率可能已超过50%。

附:创业板发审委2017年第41次会议审核结果公告

中国证券监督管理委员会创业板发行审核委员会2017年第41次发审委会议于2017年5月17日召开,现将会议审核情况公告如下:

一、审核结果

中科院成都信息技术股份有限公司(首发)获通过。

哈尔滨城林科技股份有限公司(首发)未通过。

电连技术股份有限公司(首发)获通过。

二、发审委会议提出询问的主要问题

(一)中科院成都信息技术股份有限公司

1、(1)请发行人代表说明其董监高、员工曾经及目前在中科院及其下属单位工作、任职及离职的具体情况,是否存在发行人现有员工仍保留中科院及其下属单位的人事关系的情形,如是,补充说明该等情形对发行人人员独立性是否构成重大不利影响。

(2)根据申请文件,对于发行人改制之前的离退休人员,其离退休金的资金来源于中科院拨付的基本事业费;对于内退及在岗人员,其工资、社保等由发行人自行承担。请发行人代表说明:2001年已离退休人员目前的人数与中科院拨付的基本事业费是否匹配,基本事业费逐年增加的原因;除2001年的离退休人员外,是否存在发行人的其他人员通过基本事业费领取离退休金的情形。请保荐代表人就上述事项说明核查过程并发表核查意见。

2、申请文件称发行人印钞领域业务是通过联营企业中钞科信开展,发行人拥有中钞科信40.00%的股权,报告期内来自中钞科信的投资收益占发行人利润总额的32.46%、35.4%和34.57%。

(1)成立中钞科信之前,发行人已专注于印钞检测行业多年,有深厚的技术积累,开发出自主知识产权产品。请发行人代表说明,中钞科信成立之后,发行人对原有印钞检测业务的整合过程和决策程序;

(2)中钞科信向发行人借用员工、出租经营场所,同时发行人代收代付中钞科信借用员工的相关费用用于员工薪酬,性质上属于资金往来,不计入发行人损益类科目。请发行人代表解释说明中钞科信向发行人长期借用员工而不改变用工关系的合理性,说明双方是否存在未披露的其他利益安排,并从实质重于形式的角度分析发行人不将中钞科信纳入合并报表的合理性;

(3)中钞科信在重大事项决策上需取得其他股东一致同意,报告期内来自中钞科信的投资收益占比超过30%。请发行人代表说明上述情形是否影响发行人持续盈利能力,并说明中钞科信2017年营业期限到期后的计划和安排;

(4)发行人来自中钞科信的投资收益金额占当期净利润的比例较高且持续增长,请发行人代表说明,上述情形是否符合《首次公开公开发行股票并在创业板上市管理办法》第13条关于“主要经营一种业务”的规定;

(5)发行人与中钞科信股东的合作协议仍在履行中,但招股说明书未将前述合作协议作为“正在履行的重要合同”予以披露,请保荐代表人说明发行人本次发行申请的信息披露是否完整。