如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

综合而言:

5

月

CPI

同比持平于

4

月,但核心

CPI

环比转负,部分由于商务出行量价均较个人出行偏弱;值得注意的是

PPI

环比回升超预期,主要是中下游行业降幅有所收窄,而上游原材料价格表现较为亮眼

。我们认为,虽然PPI继续呈现分化格局,但总体环比企稳,随着产能周期调整以及部分行业自律性政策带来供给的约束,环比修复可能会有一定持续性,重点关注中下游的改善趋势。具体而言,如我们在

《哪些行业有望更早走出产能过剩?》(2024/3/21)

中分析,部分下游行业(比如食品等)产能扩张增速逐步放缓、已出现产能利用率的企稳,但部分中游的行业(比如化工),供需平衡或有一定差距,而汽车、电气机械(光伏等)可能产能利用率仍有下行压力,对PPI持续带来拖累。

往前看,重点关注暑期的消费出行对CPI及其分项,尤其是核心通胀的影响,以及PPI降幅收窄的速度能否符合我们在中期策略中的预测,即年底GDP平减指数有望回正,从而带动名义增长呈现温和回升;同时,若PPI能持续回升、亦有望提振工业企业盈利回升。

具体看:

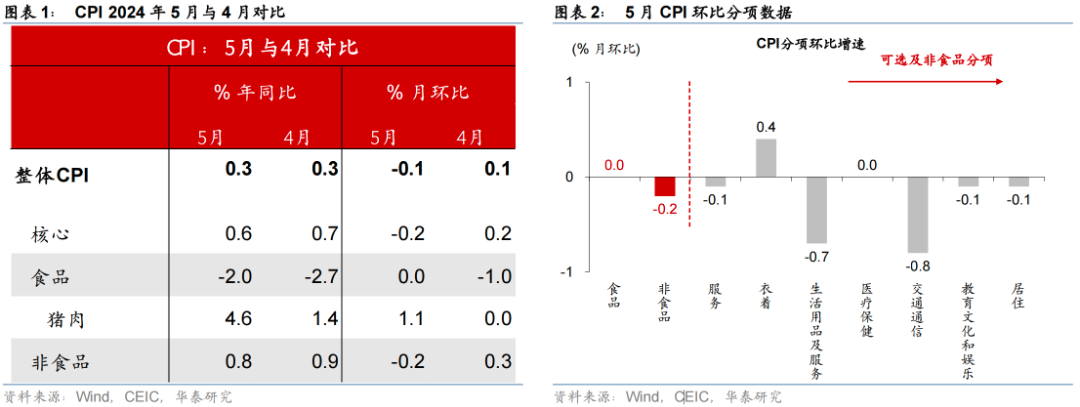

5月中国CPI同比持平于4月的0.3%,略低于彭博一致预期0.4%,环比较4月的0.1%转负至-0.1%;PPI同比则从4月的-2.5%大幅回升至-1.4%,高于彭博一致预期-1.5%,环比较4月的-0.2%转正至0.2%。

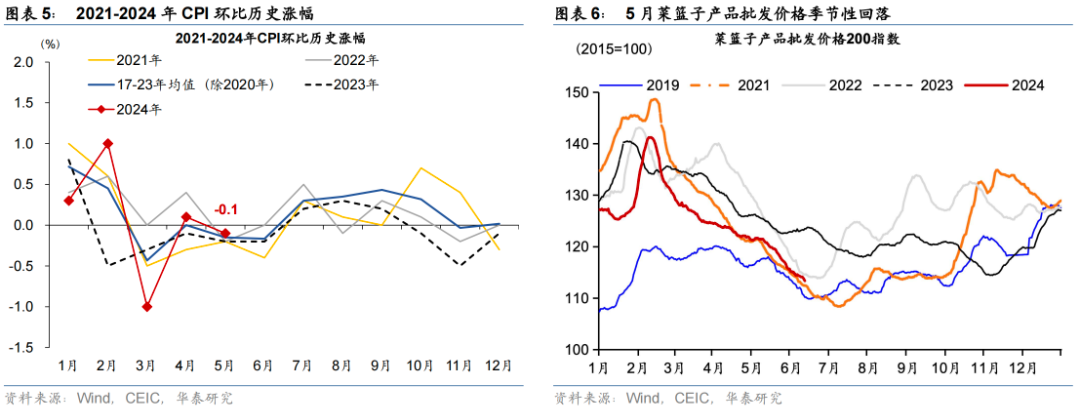

1. CPI同比持平、环比呈现季节性回落

CPI

同比

增速持平于

4

月的

0.3%

,

环比较

4

月的

0.1

%

转负至

-0.1%

。核心CPI环比较4月的0.2%再度转负至-0.2%、弱于往年季节性(2019-23年均值为0%)。整体而言,5月CPI环比季节性回落,核心CPI环比亦有所承压,或反映内需回升动能仍待进一步夯实,猪肉价格对整体CPI的影响转为正向拉动,翘尾因素的拖累从4月的0.1个百分点收窄至0。

§

食品CPI同比降幅较4月的2.7%收窄至2%,对CPI同比的拖累持平于4月的0.4个百分点。

其中,猪肉和鲜菜价格同比增速分别由1.4%/1.3%加速上行至4.6%/2.3%,鸡蛋、鲜果和食用油价格同比降幅亦收窄至8.5%、6.7%和5.1%。

环比而言,

5月食品价格环比降幅较4月的1%收窄至0%,其中受南方暴雨天气、生猪养殖供给侧逐步出清等因素影响,鲜菜、鸡蛋和猪肉等食品环比分别上涨3.0%、2.7%和1.1%;而虾蟹类、牛肉和鲜菜价格分别下降4.3%、3.6%和2.5%。综合来看,受南方降雨天气、供给偏紧等因素影响,5月鸡蛋价格止跌回升、猪肉价格上涨,带动食品分项对CPI环比增速的拖累减轻、食品CPI环比增速好于季节性水平(2017-2023年除2020年以外均值为-0.8%)。

§

非食品CPI同比从4月的0.9%放缓至0.8%,核心CPI同比亦从4月的0.7%略回落至0.6%。

今年五一假期居民出行意愿较强、但随着酒店、机票等供给侧的修复、价格同比有所回落(参见

《五一消费关键词:去远方、多巴胺、年轻化》,2024/5/5

),交通通信同比增速从4月的0.1%转负至-0.2%、生活服务/教育文化娱乐同比则较4月的1.4%/1.8%回落至0.8%/1.7%,三者合计对CPI同比的贡献从4月的0.4%小幅回落至0.3个百分点。

环比来看,非食品CPI环比增速从4月的0.3%回落至-0.2%,

部分由于商务出行量价均较个人出行偏弱,如飞机票、交通工具租赁费和长途汽车价格分别下降9.4%、7.9%和2.7%;而衣着分项或受夏季换装需求提振、较4月的-0.1%回升至0.4%。

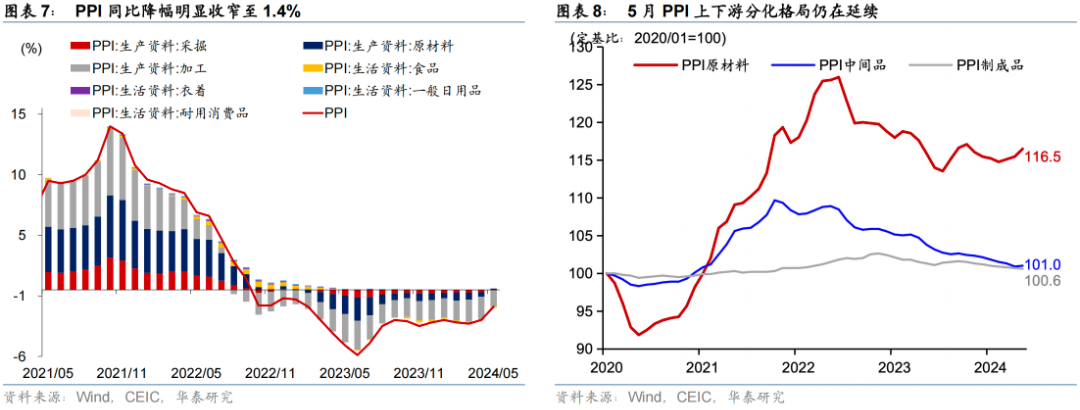

2. 基数效应叠加原材料价格上涨推动PPI降幅明显收窄

5

月

PPI

同比降幅从

4

月

的

2.5

%

明显收窄至

1.4%

,

PPI

环比

增速较

4

月的

-

0.

2

%

转正至

0.2%

,

整体而言,5月价格指标延续分化格局

,

金属及能源等大宗商品价格上涨推动PPI降幅明显收窄,翘尾因素拖累从4月的1.8个百分点亦明显收窄至0.9个百分点。

§

同比而言,

5月部分国际能源及金属等大宗商品价格持续走高,主要上游行业中,黑色金属加工同比降幅从4月的8.5%明显收窄至3.7%,而有色金属采选/冶炼加工同比从4月的7.6%/3.6%进一步上行至13.5%/8.9%;石油煤炭加工行业同比增速较4月的-1%转正至5月的3.4%。中游行业降幅变动相对平稳,通用设备降幅持平于4月的0.8%、运输设备同比增速从-0.1%边际回升至0%;下游行业价格指标整体仍承压,汽车/医药同比降幅分别持平于4月的2%/0.7%,而食品/计算机等电子设备同比降幅均较4月收窄0.1个百分点至1.1%/1.9%。

§

环比而言,

5月PPI生产资料价格环比增速自4月的-0.2%转正至0.4%,而生活资料PPI环比降幅持平于4月的0.1%。5月布伦特原油价格环比回落7.1%至81.6美元/桶,对国内石油相关行业价格形成拖累,如石油和天然气开采环比回落5.5个百分点至-2.1%;而煤炭开采价格环比转正至0.5%(4月环比回落3%),或受煤炭产量偏紧、以及“迎峰度夏”发电用煤等需求释放影响。此外,5月基建和建筑业开工同比仍偏弱,钢材、水泥行业市场需求承压,由此玻璃、水泥制造业价格分别下降1.2%、0.8%;下游行业中,锂电池/新能源车价格亦环比回落约0.5%/0.2%。

3. 往前看,

食品价格拐点、产能周期调整及节能降碳政策或边际支撑通胀回升

5

月核心

CPI

环比较季节性水平偏低、或显示内需回升动能仍较弱

,关注后续财政发力加码及暑期出行活动对

CPI

回升的影响

。

一方面,5月以来财政政策较3-4月呈现边际宽松,5月全月广义财政部门债券净融资同比多增8870亿元,有望对内需回升形成一定支撑,暑期出游消费的到来亦可能推动产能扩张偏慢的服务业价格温和回升。另一方面,食品价格拐点将加大CPI回升动力,2023年以来能繁母猪存栏总体持续加速去化,对应今年下半年生猪出栏或将明显收缩,假设猪价今年年底较4月水平上涨15%-30%左右,猪价高点对CPI同比的正向拉动可能达到约0.3-0.5个百分点(参见

《2024下半年宏观展望:名义增长温和修复》,2024/6/2

);

随着节能减碳等政策推进,钢铁、有色、石化、化工、建材等行业无序扩张和低价竞争局面有望缓解,叠加翘尾因素的拖累边际退坡,可能对

PPI

回升形成进一步的支撑,

但今年以来PPI上、中、下游走势分化仍然显著,若此前产能扩张最快的行业(汽车、计算机电子、光伏等)价格指标也出现企稳,价格分化亦有望边际改善。

风险提示:稳增长政策执行力度不及预期、地产需求超预期走弱。

本文摘自202

4年6月12日发布的

《5月PPI环比回正,同比降幅明显收窄》

易峘 研究员 SAC S0570520100005 | SFC AMH263

吴宛忆 联系人 SAC No. S0570122090215

王洺硕

联系人 PhD SAC No. S0570123070085

| SFC BUP051