摘 要

回顾房企债券融资,经历了宽松-收紧-适度从紧三阶段:

1)2015年至2016年9月,公司债开闸,房企公司债发行迅速扩张。2)2016年10月至2018年6月,房地产公司债分类监管,房企债券融资全面收紧。3)2018年6月以来,房地产公司债为应对到期压力,审核有所放松,净融资维持低位。

通过回顾房企债券融资进程,我们观察到,第一,公司债是房企债券融资最主要的债券类型,短融中票发行相对平稳;第二,目前,房企债券融资延续适度从紧态势,整体上维持“收支平衡”,为房企提供的增量资金有限。

本文提供两种思路分析房企债券融资弹性:

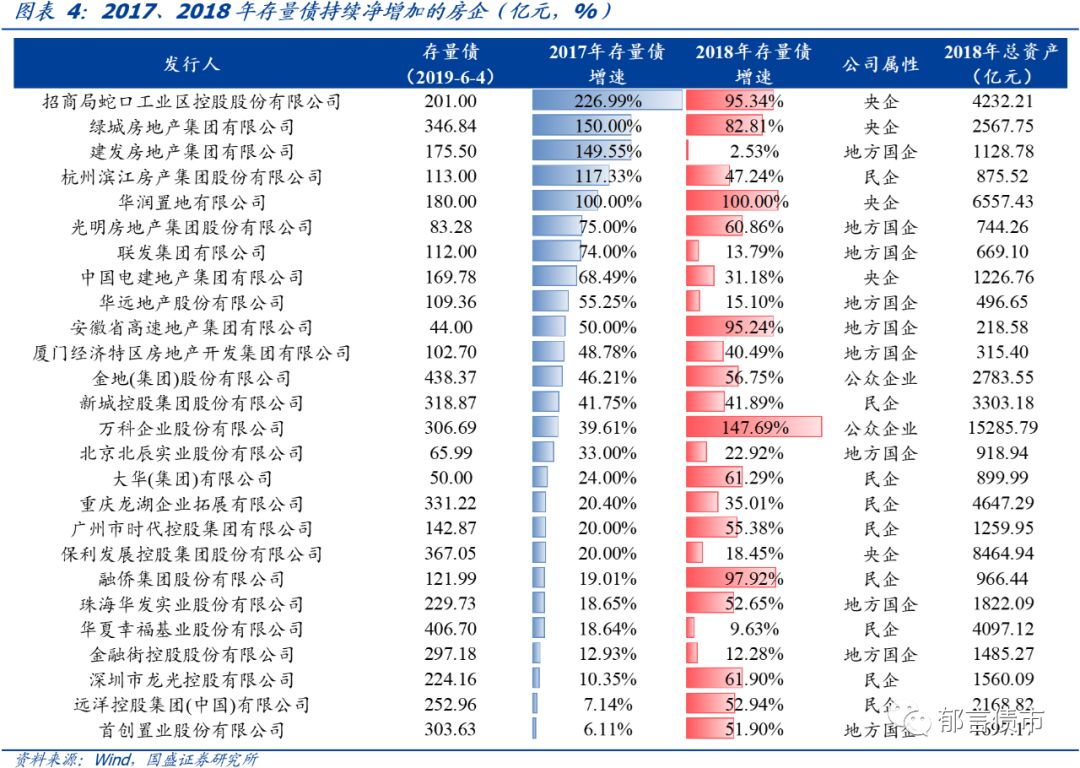

第一,债券融资全面收紧环境下,债券余额仍有增长的房企。

优质房企能够在融资环境收紧背景下实现债券融资增量,具有较强的融资能力和抗风险能力。2017年是房企债券融资环境最紧的一年,然而像招商蛇口、绿城、建发、滨江、华润等26家房企,依然实现了2017年、2018年连续两个年度存量债的净增加,经受住了这一轮融资收紧的考验。

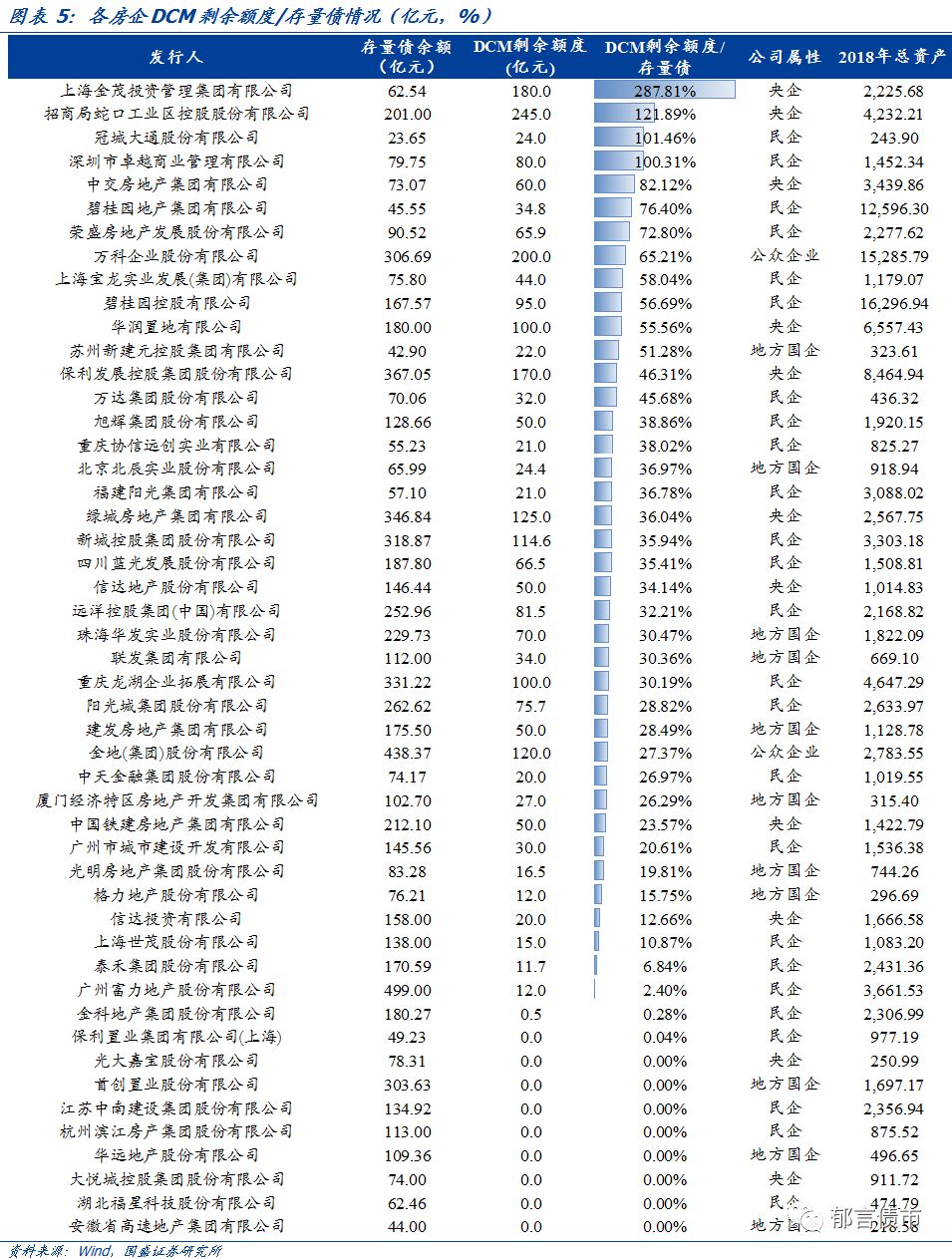

第二,DCM剩余可使用额度较多的房企。

DCM剩余可使用额度是房企的“融资粮仓”,是应对债券到期压力的缓冲垫。截至2019年6月4日,上海金茂、招商蛇口、冠城大通和深圳卓越DCM剩余可使用额度超过存量债余额,中交房地产、碧桂园地产和荣盛DCM剩余额度可覆盖存量债超过70%,万科、宝龙、碧桂园控股、华润和新建元DCM剩余额度可覆盖存量债超过50%。

风险提示:

数据口径有偏差,房地产政策超预期。

房企债券融资状况如何?

回顾房企债券融资,经历了宽松-收紧-适度从紧三阶段

回顾房企债券融资,经历了宽松-收紧-适度从紧三阶段

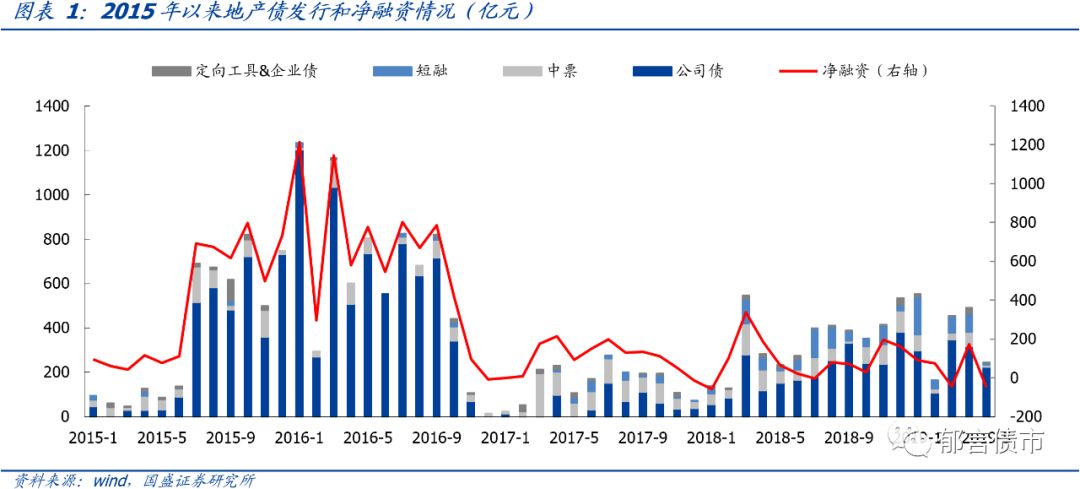

2015年,房企发债开始扩容。2015年至2016年9月,公司债开闸,房企公司债发行迅速扩张。

2015年1月,证监会发布了《公司债券发行与交易管理办法》,新规扩大了发行主体范围,简化发行审批流程。同时,叠加债券牛市,房企公司债发行激增,15年公司债发行额超过3500亿元,16年1-9月公司债发行额超过6400亿。

2016年10月至2018年6月,房地产公司债分类监管,房企债券融资全面收紧。

2016年10月,沪深交易所发布了《关于试行房地产、产能过剩行业公司债券分类监管的函》,全面收紧了房企公司债发行。2016年11月,公司债发行额由10月超过300亿骤降至不足100亿,2016年12月至2017年2月,公司债发行额累计低于20亿元。这一阶段,

中票和短融一定程度支撑了房企的净融资,但不足以弥补公司债融资的大幅削减。

2018年6月以来,房地产公司债为应对到期压力,审核有所放松,净融资维持低位。

房企在15、16年密集发行的公司债,期限多数为3年期和5年期(3+2),在18、19年迎来到期及回售高峰。为了应对房地产整体偿债压力,公司债发行审核有所放松,新发行公司债主要用以借新还旧,房地产债券净融资维持低位,18年6月以来净融资低于200亿,除了18年7月、19年3月和5月,其余月份净融资均为正。

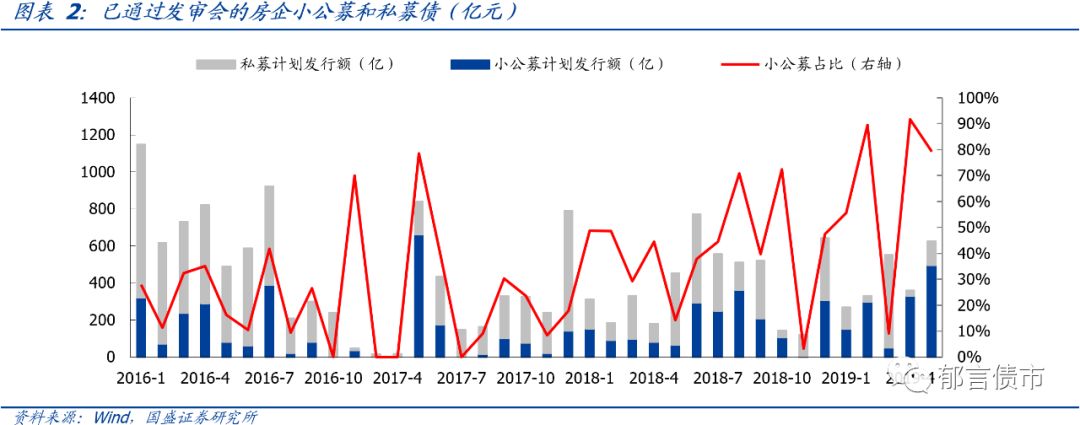

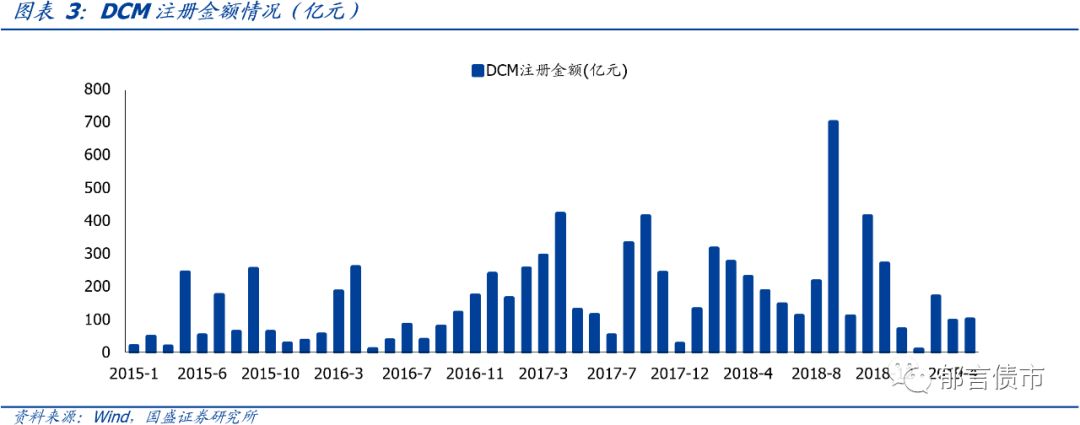

从公司债审批和DCM

[1]

注册看,

2019年1-5月,小公募审批加快,计划发行额累计超过1300亿,超过18年同期的500亿左右。而DCM注册额明显下滑,1-5月累计在450亿左右,低于17、18年同期的1200亿左右,截至2019年6月4日,DCM剩余可使用额度累计在3000亿左右。

通过回顾近几年房企债券融资进程,我们观察到,第一,公司债是房企债券融资最主要的债券类型,短融中票发行相对平稳;第二,目前,房企债券融资延续适度从紧态势,整体上维持“收支平衡”,为房企提供的增量资金有限。

哪些房企债券融资弹性较大?

债券融资全面收紧环境下,债券余额仍有增长的房企

优质房企能够在融资环境收紧背景下实现债券融资增量,具有较强的融资能力和抗风险能力。

2017年是房企债券融资环境最紧的一年,然而像招商蛇口、绿城、建发、滨江、华润等26家房企,依然实现了2017年、2018年连续两个年度存量债的净增加,经受住了这一轮融资收紧的考验。这些企业中,地方国企共有10家,央企共有5家。

DCM剩余可使用额度较多的房企

DCM剩余可使用额度是房企的“融资粮仓”,是应对债券到期压力的缓冲垫

。

截至2019年6月4日,上海金茂、招商蛇口、冠城大通和深圳卓越DCM剩余可使用额度超过存量债余额,中交房地产、碧桂园地产和荣盛DCM剩余额度可覆盖存量债超过70%,万科、宝龙、碧桂园控股、华润和新建元DCM剩余额度可覆盖存量债超过50%。