个别事件导致全国非湖北新增确诊再度增加,不改变总体改善趋势;生产和需求边际修复。

2月20日,全国新型肺炎累计确诊75465例,新增确诊889

例,较上日增加498例。

新增确诊再度上升一方面是因为全国非湖北地区出现两期监狱集中疫情,另一方面是由于湖北非武汉地区大幅核减结束,环比恢复增长。

湖北疫情防控总攻阶段效果继续显现。

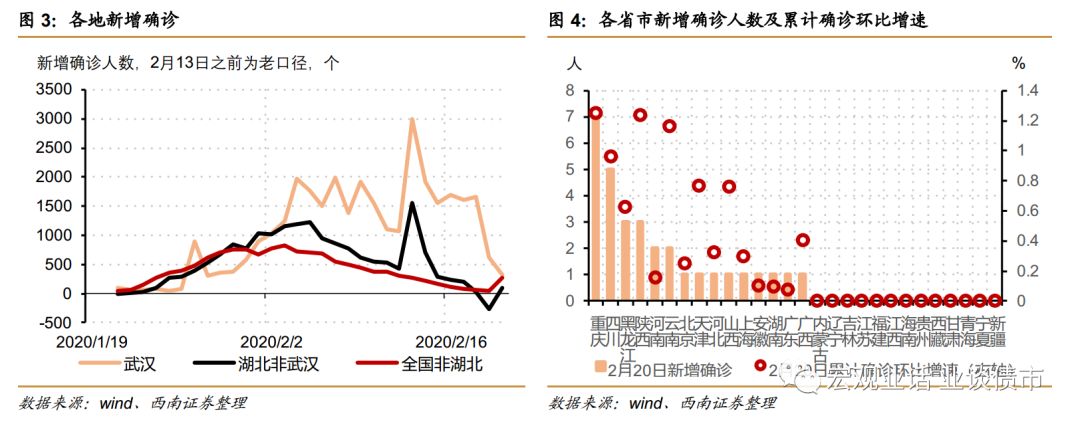

全国现有确诊继续下降,新增治愈近2000人。

20日,北上广深的迁入规模回升至去年同期的34%,北上广深出行强度回升至去年同期的60%,复工进程继续改善。

21日发电耗煤量回升,同比跌幅继续收窄。20

日的地产销售回升,实体经济供需继续修复。

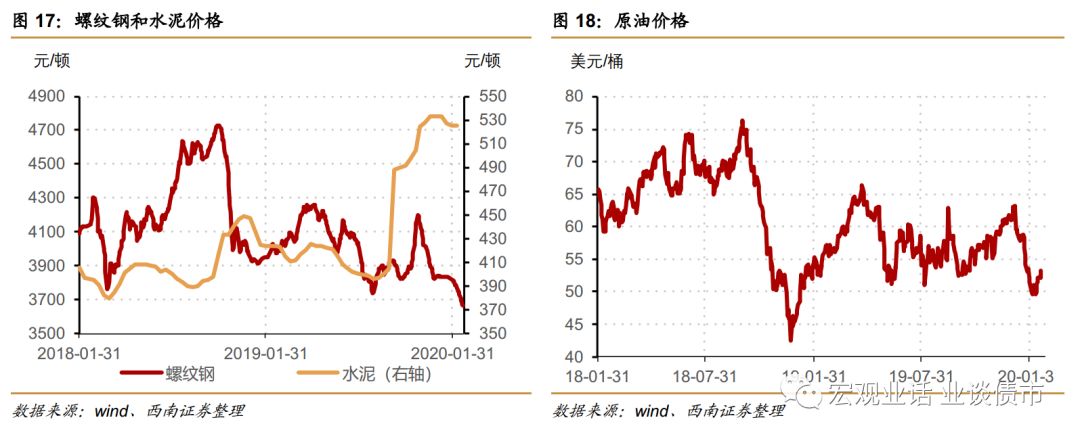

21日食品价格保持平稳,螺纹钢现货价格下行。

央行净投放为0,短端利率下行,长端利率下行。

1

疫情跟踪:个别事件导致全国非湖北新增确诊再度增加,不改变总体改善趋势

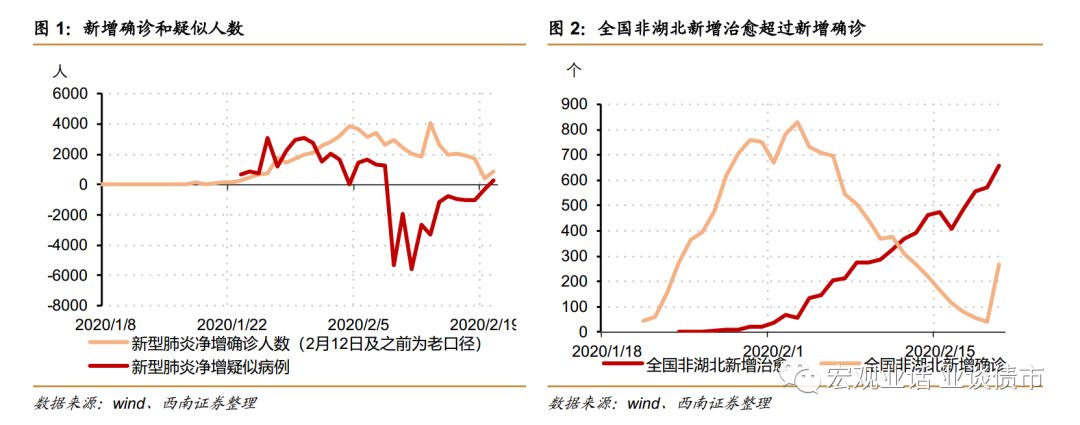

新增确诊再度增加,事件冲击是主要原因。

2月20日0-24时,全国新型肺炎累计确诊75465例,新增确诊889例,较上日增加498例。

新增确诊再度上升一方面是因为全国非湖北地区出现两期监狱集中疫情,另一方面是由于湖北非武汉地区大幅核减结束,环比恢复增长。

疑似病例同样小幅回升,现有疑似病例5206例,较上日增加284例。

两起监狱疫情导致全国新增确诊增加,但并不改变总体改善趋势。

20日全国新增确诊268人,较上日增加226人,这是新增确诊连续15日下降后首次回升。

但这并非趋势的转变,而是主要由于两起监狱集中疫情所致。

20日山东任城监狱新增确诊207例,浙江省十里丰监狱新增确诊27人,如果扣除这两期事件,20日全国新增确证病例为34人,与上日42人继续下降。

分省来看,除山东和浙江之外,非湖北各省新增确诊都在10人一下,仅有重庆新增确诊为7人,其余省份新增确诊都在5人或以下,其中13个省新增为0,9个省新增为1。

而从现有确诊方面看,湖北以外其它省份现有确诊量都降至700人以下,有13个省份不足百人。

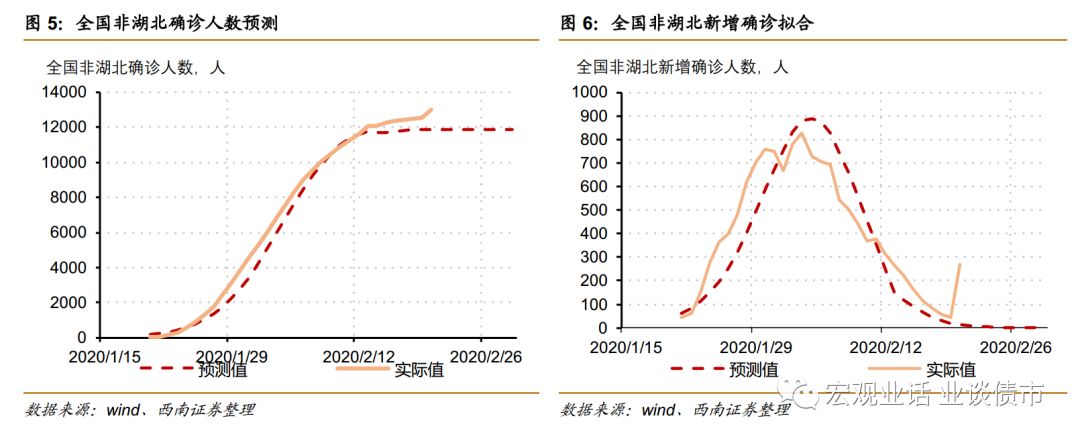

湖北疫情防控总攻阶段效果继续显现。

近日,湖北大幅加大收治力度,力争做到应收尽收。

20日湖北新增确诊病例631例,较上日有所回升,主要由于非武汉地区不再核减,而开始增加。

19日湖北确诊+疑似共计增加1049人,增幅同样略有上升。

在医院治疗病例占确诊和现有确诊的比例小幅下降耗子79.9%,占医学观察病例小幅下降至66.6%。

全国现有确诊继续下降,新增治愈近2000人。

2月20日累计治愈人数为18264人,日环比增加2109人,增长13.1%,继续保持高速增长状况。

随着治愈人数的攀升和新增确诊下降,现有确诊继续减少。

2月20日环比下降1338人至54965人。

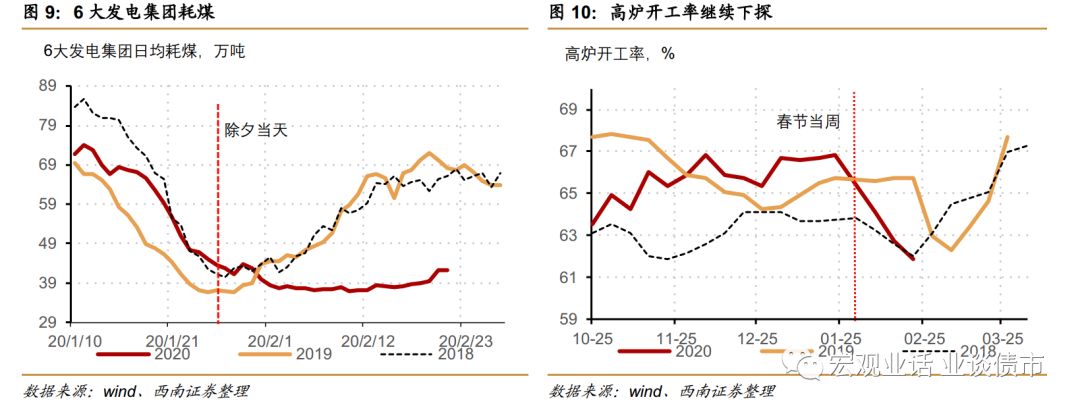

由于湖北数据质量较差,我们从使用模型预测全国非湖北地区确诊量峰值与走势。

我们选取1月26日至2月18日确诊人数数据样本,运用此前报告中构建模型进行拟合预测(预测方法详见我们1月30日报告《客观看待新型肺炎对经济和资本市场的冲击》)。

预测全国非湖北地区确诊人数峰值在1.3万人左右,目前与峰值水平相差无几,全国非湖北地区疫情防控接近收官阶段。

复工进程改善。

20日

,北上广深迁入人口规模占去年的34%,较前值回升4个百分点。北上广深城内出行强度回升至去年同期的60%。

工业生产跌幅继续收窄。

21

日,6大发电集团日均耗煤量为42.1万吨,前值为42.1万吨,发电耗煤量同比下跌38%。

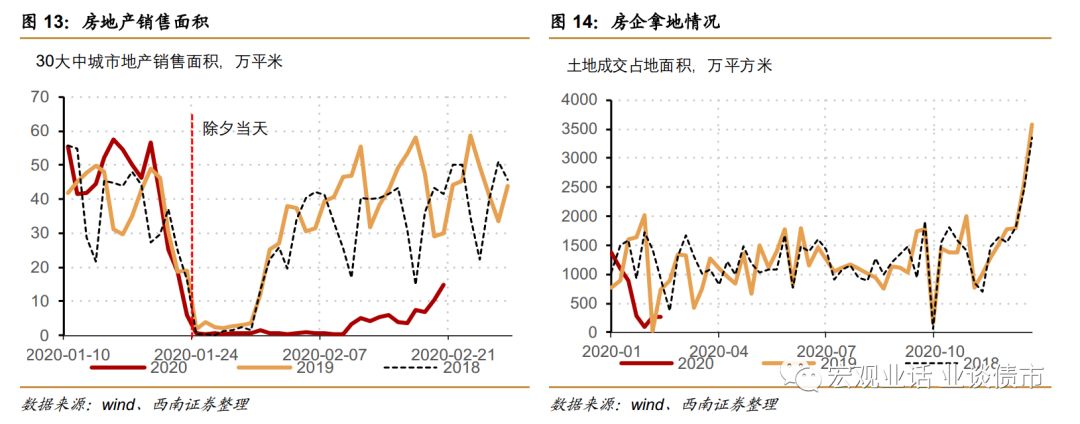

房地产销售回升。

20

日,30大中城市地产销售面积为14.9万平米,前值为10.3万平米,地产销售边际继续回升。

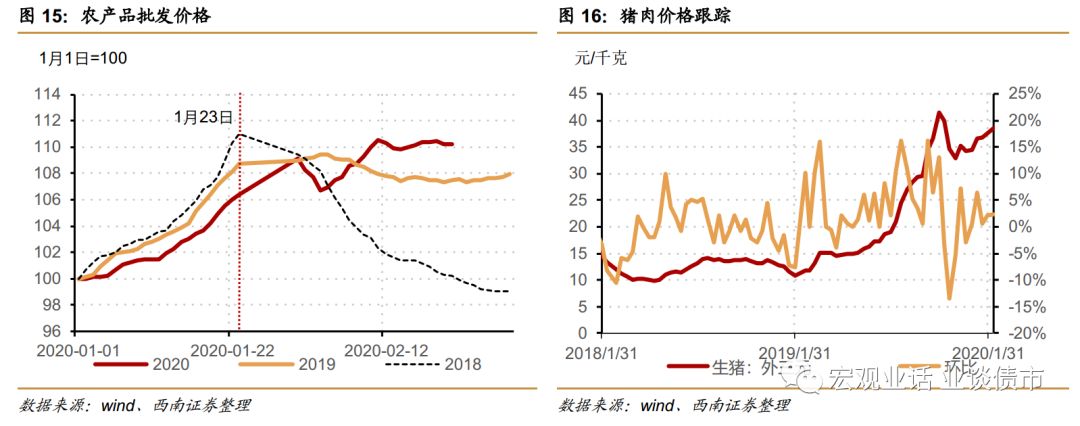

食品价格保持平稳

。

21日,

农产品批发价格指数环比0.0%。螺纹钢价格继续下行。

央行无公开市场操作,净投放为0。短端利率下行,长端利率下行。

21

日

,上证上涨0.31%,其中计算机、通信、电子板块涨幅最大。

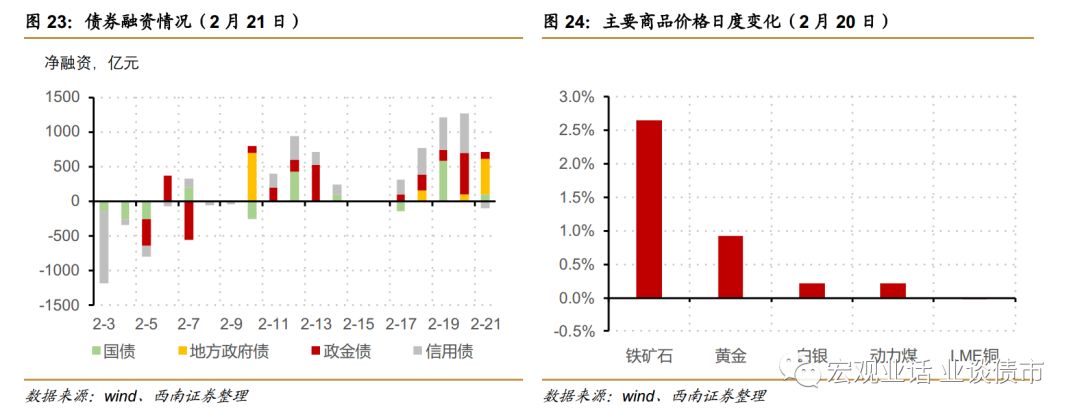

债券净融资小幅回落。

21日,国债、证金债、地方债和信用债合计净融资为100亿元、100亿元,506亿元和-108亿元。

往期报告回顾