1月9日,美国投资机构GeoInvesting发布了一份措辞严厉的报告,质疑了神州租车的财务计算方法、关联交易,直指其折旧方法有违行业标准,而其最大利益关联方神州专车去年下半年订单实际减少了30%,有可能使神州租车“走向断崖”。

Geo Investing是一家较早进入中概股研究领域的投资推荐机构,其一个鲜明特点是并非纯粹做空,而是提供比较全面的投资建议。有正面推荐,也有批判与沽空。其团队领袖Dan David曾经撰文,称作为研究者要保持绝对冷静,“浪漫主义只适用于个人生活,一切都要基于可核实的事实,不要将爱憎带进投资研究”。

Geo经手的几个经典案例都为投资者挽回重大损失。包括股东结构异常复杂,关联交易重重叠叠的普大媒业公司,被公开质疑后,公司承认了不当行为,纽交所要求其停牌并最终终止上市。美国证监会对PUDA提起诉讼,并在缺席判决中为投资者赢得了2.5亿美元。此外还有侵吞1210万美元的昱合集团,被披露后公司停牌、除牌。涉及矿产欺诈的龙腾矿业,公司终止上市,其CEO入狱5年。

而近期关于神州租车的报告,Geo Investing亦是态度鲜明并明确表示,该机构已经沽空神州租车的股票。

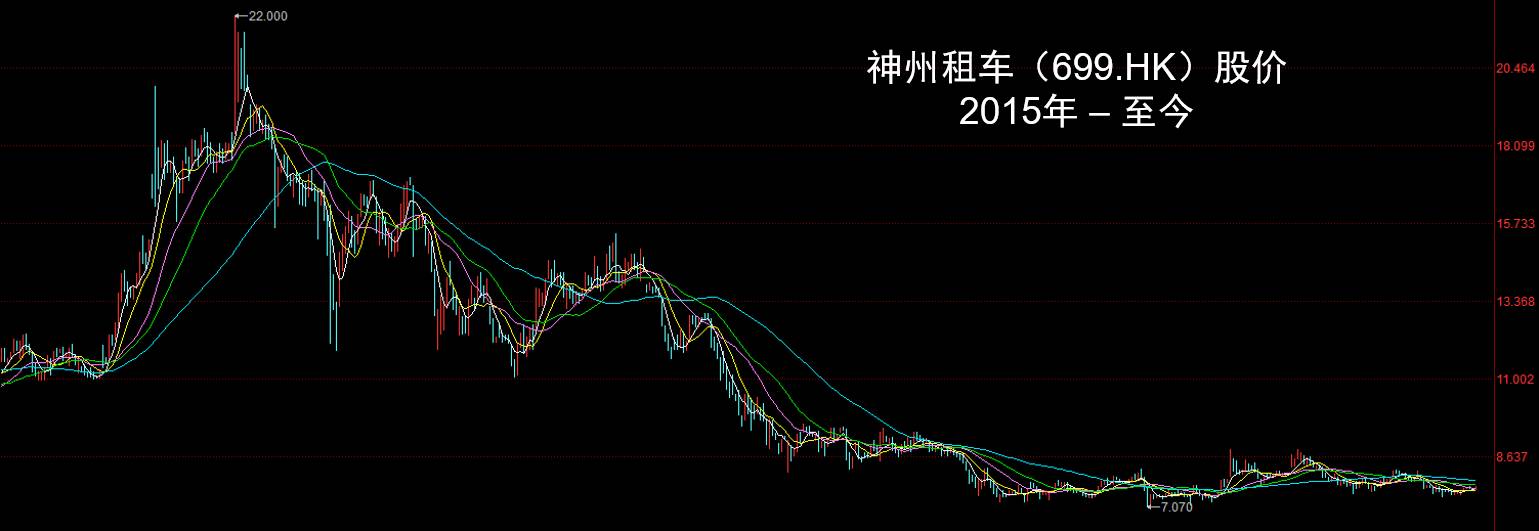

股价已下跌不少

骑行客非常认同关于调查研究需要绝对冷静的说法,部分认同Geo Investing调查报告的结论,但关于神州的思考肯定不会止于一份报告。

一、神州戏法:关联交易背后的一损俱损

跟相对低调的港股上市的神州租车相比,其实2016年的热门是新三板上市的神州优车(838006.OC,神州专车的上市主体),因为出行行业是最近两年的大热门。神州租车和神州专车的大股东都是陆振耀,这两个公司不仅相互持股,更有很大份额的关联交易。其中,神州优车持有神州租车29.4%股份,神州租车持有神州优车7.42%股份。

而神州租车财报表示,2016年上半年,神州专车给了神州租车10.3亿元租赁车辆费用,占神州租车总收入的34.7%。但神州优车财报显示的却是,神州专车给神州租车的租车费用实际为11.9亿元,两者数据并不一致,中间的1.6亿哪儿去了?不得而知,双方的财务同学应该坐下来好好聊聊了。

按照神州专车披露的数据来算,2016年上半年,双方关联交易占神州租车总收入的40%,较2015年的32.6%进一步提高,是最大利益关联方。就算按照34.7%来计算,神州专车也属于绝对的大客户。

换句话说,如果神州专车业务出现问题,那么神州租车也会一损俱损,受到直接的、很大的影响。

而神州专车所面临的问题已经非常突出。近期多位投资人对神州专车业务进行了质疑,称财报中油耗、空驶率等存在矛盾,有数据造假的嫌疑,而App Annie监测、Trust Data等多个第三方数据机构均给出去订单下滑的数据结论。

今天Geo Investing报告的内容再次证实了这一点,其分析师团队调研了北上广深等多个一二三线城市,这一调查范围覆盖神州专车70%业务,调查发现,受提成标准和燃油补贴策略调整影响,神州专车司机收入已大幅下降,并已经造成司机大幅流失、车辆数明显减少(原报告见

阅读原文

)。在北京,多个司机表示神州专车减少的车辆可能多达数千辆,“由于司机流失,神州专车停车场闲置车辆数目越来越多”。

值得注意的是,Geo Investing还直指神州专车“日单量达40万”的说法不可信。根据其调研数据,去年二季度至四季度间,神州专车订单量实际从34.8万下降到了25万,降幅达30%。

另外一把剑是网约车新政,尽管神州专车一直在制造自己更加符合政策的假象,但事实上,北京上海新出台的网约车实施细则已经给神州专车带来了巨大的风险。

调研数据显示,京沪两地至少80%的神州专车司机不是本地居民而是外来人员。而随着司机收入减少,新政的逐步落地,京沪两地的神州专车服务必面临较大隐患。这也将使得神州专车总订单减少20%。预计在未来的几个季度,北京地区神州专车运营数量下滑趋势将更加严重。

神州专车业务的下滑,将直接大幅度影响的是神州租车的营业额。而除此之外,神州租车的资产折旧算法也遭到质疑。2016年前九月,租赁车辆折旧就占神州租车租赁收入的24.5%。然而对比神州租车和行业巨头赫兹财报,可发现两者采用的折旧年限存在相当大的差距。赫兹使用的折旧年限保持在4.5年至4.8年间,而神州租车的折旧年限区间则为7.3年至9.9年。

模式高度一致的租车公司之间,为什么会存在这么大的差异呢?不可能是神州租车效率远远高于赫兹,更大可能就是算法不同。如果按照赫兹的算法,神州租车的收益又会大幅度缩水。这是神州租车被看空的又一个重大理由。

二、大股东豪赌:赢了是自己的,输了是大家的

陆正耀跟贾跃亭有点像,翻手为云覆手为雨,把上市公司、关联公司玩弄于鼓掌之间。

2015年初,在租车领域打拼多年的神州杀入专车,但可惜此前八年在租车领域的积累却远不如滴滴系在打车领域短短两年多的“狂飙突进”。

从重资产的租车业务切入轻资产的网约车业务,神州背负两大包袱:自家的车队尽管资产重,但不用更是浪费,轻资产的共享经济如今为了获取用户烧钱更胜当年。所以,这后发半年的劣势,加上车队的资产包袱,和最致命的低频转高频,最终神州还是被滴滴快的优步这头怪兽牢牢地限制在10%的市场份额以内,今年的订单指标更是力竭,出现掉头向下的趋势。

之所以在本文开头骑行客认真强调,部分认同Geo Investing报告的结论。是因为,在港股市场,做空神州租车的不乏一些境外对冲基金,他们看到了激进的会计准则(延长折旧年份),利润下滑的同时关联交易不断增加(主要是与神州优车)。

其实,这些财技都不是分析神州命运的核心。

因为神州未来的命运不在于租车,而在于专车。

陆正耀绑定他原先神州租车的股东,通过新三板神州优车开启一场生与死的豪赌。

All-in

这场赌局尽管不如贾跃亭闹得满城风雨,跟随的投资人却也足够悲壮。在股票上,陆正耀和贾跃亭都不算一个投机者。他们All-in所有的股票,自己的和别人的,机构的和散户的,妄图开出那60万分之一的皇家同花顺。然而,赌赢的时候,分钱的却只有他们,并没有陪他们玩的其他股票持有者。

按他们的逻辑,亚马逊应该是个B2C的书城,后来的Kindle、云计算、Echo应该都是一开始亏损的新业务,与亚马逊股东无关。苹果就是一个imac + ipod,乔布斯持股比太小,后来的iphone可以分拆一家公司,ipad再孵化一家公司。这样如今的世界首富应该是那个名叫鲍威尔的女子。微信作天发布的小程序应该是马化腾和张小龙各持股50%的第N家孙子公司……

这种绑架上市公司股东,为大股东个人的情怀+私利的all-in,如今正在新三板又一次上演。

神州优车这个头顶新三板第一亏损,第二市值的公司的股票增发已经延期了两回,接近流拍。

乐视套牢定增股东的教训近在眼前,投资者不得不再认真想一想。即便FF大获成功,贾跃亭起死回生,那也仅仅是贾跃亭的收获,FF与上市公司没什么关系,上市公司的股东也不会从中获利。

神州优车即使真的如愿拿到百亿融资,结合其不足10%市场份额的现状,又能有多大反转?即使能反转,也许老板又要All-in去玩新的游戏。即使是当下,从价格上来说,神州优车在新三板的招股价格是16.8元,折合市值400亿元,已经是溢价状态。

老陆和老贾都擅长讲故事,而投资者听信了大股东的情怀和梦想,经常选择性忽略风险。但神州专车显然又是一个即便创始人活下来,投资者不可能赚钱的赌局!

反垄断在DUrex面前有个“鸟”用?

维基解密 - 乐视资本运作教科书

维基解密 - 扒开2016A股最后一支黑天鹅

查看

Geoinvesting

报告原文,点下方

“阅读原文”

↓↓↓