先健科技(1302.HK)2月13日收市后发布盈喜公告:預期本集團於 截至二零一六年十二月三十一日止年度的本公司權益持有人應佔純利總額(「純利」)較截至二零一五年十二月三十一日止年度的純利將錄得非常顯著的增長。純利大幅增加主要是由於銷售與經營收益增加及處置一間子公司的收益確認所得。

这是自从2011年11月在香港创业板上市已经2013年转主板以来的首次盈喜。长期跟踪先健科技的投资者会发现,这家研发型医疗器械公司已逐步进入业绩释放期。

在四五年前,深圳港股投资圈有这么一个说法:深圳本地有三家港股公司是长不大的,其中就有先健科技。另外两家此次就按下不提了吧。为什么几年前的先健科技会给人“长不大”的印象呢?子曾经曰过“众恶之,必察焉;众好之,必察焉”,风哥决定要考察一下先健科技。

▌一、“长不大”的先健科技?

先健科技的“先”可不是全真教王重阳先天功的“先”,而是先天性心脏病的“先”。先天性心脏病是先天性畸形中最常见的一类,约占各种先天畸形的28%,指在胚胎发育时期由于心脏及大血管的形成障碍或发育异常而引起的解剖结构异常,或出生后应自动关闭的通道未能闭合(在胎儿属正常)的情形。先天性心脏病发病率占出生活婴的0.4%~1%,这意味着我国每年新增先天性心脏病患者15~20万。

患有先心病的儿童往往是真正的“长不大”,需要接受植入缺损封堵器的微创介入手术。而在2000年前,中国不具备生产先心缺损封堵器的能力,100%需要进口,一个小小的封堵器售价高达4万以上。而成立于1999年的先健科技正是以先心封堵器国产化为目标的企业,并于2001年研发成功推出市场,是中国第一家自主研发成功突破国外垄断的先心封堵器厂家。

先健科技创办企业的初心也未必是想赚多少钱,否则不会选择先心封堵器这个领域,因为,这个领域的确是有点“长不大”。

首先,先心病的发病率并不高,加上近年来生育率逐步走低,中国作为全球人口第一大国,每年也仅有十几万新增病例;

第二,患者都是儿童,儿童是祖国的花朵,在社会主义中国,对于患有先心病的儿童政府是有救助的义务,具有公益属性。“公平可及”的重要性比其他病种会放在更为突出的位置,随着先健的国产先心封堵器推出,价格也是江河日下,从几万元跌到目前的几千元一个,跌幅超过8成。“公平可及”的背后是这一市场的逐步萎缩(以销售价格计)

第三,也是最有中国特色的一点。随着B超等检查技术的普及,经济发达地区的孕妇在产检中如发现胎儿患有先心畸形,通常都会选择不要(你懂的);而在一些边远山区、农村产检手段落后,乡村医生经验不足未能及早发现,则导致了先心病患儿多数集中在经济不发达地区。这就是有需求的地方没有支付能力,有支付能力的地区没需求。

以上三点就是先心封堵器市场的特点,而且在全球范围内具有普遍性,的确是一个“长不大”的市场。先健的先心封堵器推出15年来,销售网络覆盖36个国家,已经是全球第二大先心封堵器供应商,但营收也仅有区区一亿多,相反,先心的慈善义诊倒是做了不少(资料来自官网)。

▌二、伟大公司大都经历过“长不大”的阶段

早期很多去先健调研过的投资者,在了解先心封堵器市场的特点后得出了家公司“长不大”的结论。但是,我们知道目前的许多巨头早期都经历过“长不大”的阶段,苹果在推出Iphone之前也是长不大的公司。甚至是港股的股王腾讯也有“长不大”的阶段。

上周和一位港股财经界前辈吃饭,04年他的公司和腾讯同时在香港上市,当时他见过马化腾两次,还介绍了一些基金经理给腾讯。但当年看过腾讯IPO文件的分析师大多不看好,公司盈利模式单一,主要依靠SP(电信增值业务),几个创始人借了公司钱没还,管治水平可见一斑。但上市后,腾讯进军游戏业务开始了其股王之路,让早期的分析师们大跌眼镜。

这样的例子还有很多:奇虎本来想做论坛搜索,结果跑出来的是360安全卫士;罗辑思维早期融资时,投资人觉得公司太依赖罗胖一个人,觉得估值太高,但得到APP推出后,发现他变成平台模式了;阿里巴巴孵化出了淘宝和支付宝;京东孵化出了物流平台和金融板块;美团从团购演变成外卖;吉利汽车以前是做摩托的……

不难发现,这些能在“长不大”领域做到隐形冠军,并且积累了重要隐蔽资产的公司,在其即将要扩张到其他领域时候买入,是可能赚到大钱的。原因很简单,能在一个不太赚钱的领域做到隐形冠军证明了团队的执行能力,积累的重要隐蔽资产为其进入新领域打下了坚实基础,“长不大”的误解提供了低估值买入的时机。

04年腾讯的隐蔽资产是庞大的年轻网民用户及产品研发体系;07年苹果的隐蔽资产是硬件行业30年的沉淀+乔布斯;03年淘宝的隐蔽资产是其用户购买行为大数据。而对先健科技而言其隐蔽资产则是研发体系及医用新材料专利。

▌三、先健科技的隐蔽资产

医生可以分为两类,一类是做手术的医生,一类是不做手术的医生。不做手术的医生主要通过开处方药来治疗患者,做手术的医生通过手术在我们身体内切除病灶或者植入器械来治疗患者。一个中国医生职业生涯就算开再多处方药也对研发新型药物帮助不大,但微创介入手术就不同了,做了一辈子先心介入手术的医生们对各种复杂心脏结构了如指掌,对改良封堵器,支架有自己的想法和思路。而这种想法国外厂商是很难帮他们实现的,因为人家研发体系在国外。

先健等本土厂商配合度则非常好,效率非常高,教学相长,所以产品迭代进步很快!这些三甲教学医院了科室主任不少是博导级别的,同时,中国人口全球第一,各病种的手术量也是全球第一。国产器械厂商正享受着“主任医生红利”,这和其他制药企业以仿制药为主有重大区别。所以,我们可以看到永久心脏支架我们已经不差国外产品,左心耳封堵系统开始领先,可降解支架将会领跑全球,这背后就是“主任医生红利”。

此外,先健科技在2013年获美敦力入股成为第一大股东,战略合作协议中就包含了共享美敦力的研发知识体系,美敦力产品研发的流程、质量控制等都是对先健科技开放的。这点类似于吉利汽车吸收了沃尔沃的技术后研发出自己的国产车,先健的研发体系占尽了中美两国的优势。

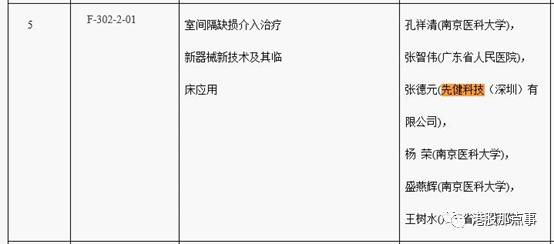

下图是科技部官网“2014年度国家技术发明奖获奖项目目录”的截图,获奖项目是“室间隔缺损介入治疗新器械新技术及其临床应用”,获奖人中“张德元”的先健科技的CTO,其他几位这是国内各大医院的专家,这个得到国家认可的发明奖很好的诠释了植入医疗器械领域的“主任医生红利”。

http://www.most.gov.cn/ztzl/gjkxjsjldh/jldh2014/jldh14jlgg/201501/t20150107_117321.htm

http://www.most.gov.cn/ztzl/gjkxjsjldh/jldh2014/jldh14jlgg/201501/t20150107_117321.htm

具体的研发过程,可以看看央视走进科学16年12月的节目《走进科学-给心脏补窟窿》

走进科学-给心脏补窟窿(上)

https://v.qq.com/x/page/k0369emvisg.html

走进科学-给心脏补窟窿(下)

除了与国内顶尖介入医生高效互动的研发体系,先健科技积累的第二个隐蔽资产则是植入人体金属材料的各种专利技术,包括基于镍钛合金的心血管医疗器械设计和制造、金属器械与细胞和血液相互作用的表面处理技术、生物可吸收材料的研发。这些技术都很专业,普通投资者很难理解到这个层面。但可降解的金属大家还是可以理解的,就是植入身体的金属在一定时间内降解并被人体吸收消失。

▌四、先健科技的五朵金花

先健结合中国主任医生红利及美国美敦力知识体系的研发体系,加上植入人体金属的专利,可以用在先天性心脏病领域,也可以用在冠心病领域、周围血管疾病领域、脑卒中领域,前者目标患者是儿童,后者则是中老年人,随着中国进入老龄化社会,先健科技的这两项隐蔽资产将在新的领域创造新价值。再看看腾讯吧,腾讯几亿用户加上强大的产品研发体系,在SP(电信增值)领域只能赚几十亿,但同样这两项资产应用在游戏领域则能做到千亿规模,而且还不断向其他领域扩张。

同样,我们可以看到先健将其研发能力及金属新材料应用到了外周支架领域,经过几年的拓展到2015年外周支架业务已经占到整体营收的70%,外周支架上市6年复合增长率超过40%,并且这一增长势头在今后两年内将加速。成为先健科技近两年的现金牛业务,先心封堵业务占比则下降到30%。必须指出的是,外周和先心业务都是全国前三名的领导位置,可见先健团队的执行能力是很强的,在目前已经进入的两个业务领域都做到全国领先。

除了外周和先心业务,2016年6月先健的重磅新产品左心耳封堵系统获得欧盟CE认证,这标志着先健进入了第三个业务领域。同时,美敦力入股先健的主要目的是在中国生产心脏起搏器,生产车间也于去年通过美敦力的验收,这将是先健进入的第四个领域。当然,最后也是最值得期待的是铁基可降解支架,将让先健进入冠心病这第五个领域,全球市场规模超过1000亿。

无论是先心、外周、还是左心耳封堵、起搏器、可降解支架其背后都是共享先健的研发体系及植入类金属材料专利这两大核心资产。先心做得最早,市场特点前面已经介绍过,确实是“长不大“,但随着国家全面开放二胎,各地经济发展水平的提高,这个业务还是可以持续增长的。之后的外周、左心耳封堵、起搏器、可降解支架都是几个越来越大的市场,在我看来,先健科技不仅可以长大,而且会长成巨人。因为核心能力扩张到新领域并取得成功是腾讯、阿里、苹果等公司成功的特性,先健科技在医疗器械领域是具备这一特性的。

当然,对于股票投资者而言,这些公司还有一个共性,就是长线投资者能获得超额收益!

▌五、非常显著盈喜究竟有多喜?

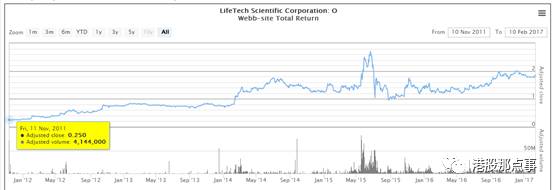

先健科技2011年上市五年以来,市值已经增至8倍(见上图)。本次公告虽然未提具体增长数字,但是翻看2012年先健财报,当年净利润大幅增长173%公司也没有发盈喜,可见这是一家低调务实的公司,但这次居然用到了“非常显著的增长”,那问题来了,文眼在“非常”还是“显著”呢?从过往的披露习惯来看,本次盈利增长幅度或许大大超过12年的增长幅度,强烈建议港交所给明确的指引给全体上市公司,究竟多少是“略微”,多少是“大幅”,多少是“显著”…

拉一拉财报就会发现,这次显著增长是必然的,因为一直以来,压制先健财报的美敦力可转债公允价值变动这个科目阶段性的解决了,2016年12月22日,美敦力的第一批1.52亿可转债全额转股了,股本从40亿股增加到43.2亿股,虽然股本扩大8%,但财报上的压力就释放了,同时,长达13项的限制性事项都解锁了,包括购股权,分红,配股等等事项(2013年发CB的公告信息量极大,投资1302必看),至于第二批20.3亿的可转债什么时候发?发不发?怎么发?那就是接下里5年内的大戏了,这个窗口期很精彩。

拉开多年的财报来看,先健的营收和经营性利润在稳步增长,但是非经常性损益极大的影响了财报结果,其中股价大涨的2014年财报最为严重,巨亏,2015也是,各项处理后的净利润仅为236万,2016年中报,随着股价回调后,又回拨了部分利润,净利润又瞬间跳到5187万,就按中报的利润来看,已经比增2197%了,还不论下半年业绩的增长,先健大厦做不做资产重估,美敦力掐准点刚好年底转股,还是要看今年年报的财务处理方式,今年的利润在0.5亿-1亿这样的区间还是可预期的,自然对比去年是“非常显著的增长”。

随着先健将核心能力应用到上述几个新的领域,未来三年,先心封堵、外周支架、左心耳封堵、心脏起搏器、可降解支架五朵金花将推动先健业绩突破式增长,长线持有是对待先健科技的正确姿势。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

·END·