2017年4月26日,美国财政部长Mnuchin和国家经济委员会主任Cohn公布最新税改计划。税改计划公布后,市场并不买账,美股尾盘回落,日内收跌;美国10年期国债收益率下行;美元同样小幅回落。原因可能为计划缺乏具体细节,以及此前市场预期已经较为充分。

1、最新税改计划与此前竞选及众议院共和党提案有何区别?

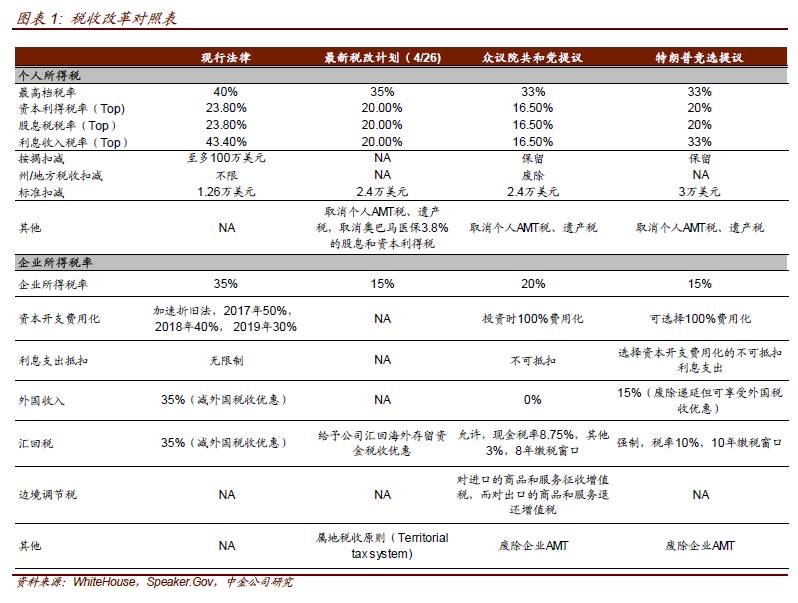

4月26日公布的最新税改计划的要点包括,简化个税、降低企业所得税、给予汇回海外资金优惠以及属地税收原则。具体来看,个税方面,将个税从7档简化为3档,分别为10%、25%和25%;提升家庭免税起点至24000美元;资本利得和红利税最高回至20%;取消奥巴马医保3.8%的股息和资本利得税;取消遗产税。企业所得税方面,将企业法定所得税率从35%降至15%,给予公司汇回海外存留资金税收优惠(税率不确定);属地税收原则。此外,方案还包括一些比较含糊的税改提议,包括向有孩子和家属照顾支出的家庭提供税务减免;取消针对富人阶级的税收优惠等。

本次最新税改计划依旧缺乏具体细节,不确定性较大,且与此前特朗普竞选时的税改提案、众议院共和党提案并无太大出入。

此前特朗普竞选时提到的税改计划包括个人所得税改革与企业所得税改革。个税方面,将税收等级从七级合并为三级,最高边际税率由39.6%降为33%;废除个人AMT税、遗产税与净投资所得税;提高个人免税标准,改变扣减项,拓宽税基。对于企业所得税,企业所得税法定税率由35%降至15%;废除企业AMT税;对于寄回国内(repatriation)的海外未税盈利征收优惠税率10%;允许企业在全部资本开支费用化和利息支出抵扣之间选择。

此外,在2016年6月,特朗普成功竞选之前,众议院共和党出具了一份更详细的税改计划,即“A Better Way”。其与特朗普税改的区别主要集中于企业所得税改革。如,企业所得税法定税率降为20%;海外企业汇回海外收入缴纳汇回税,现金征税税率8.75%,其他为3%;禁止企业用利息支出抵扣;投资时全部资本开支费用化;基于目的地的边境税收调整等。

企业所得税为此次改革的重点,我们对其中的几点内容做出解释。

(1)全球征税与属地征税

最新税改计划中明确提到“属地征税原则”,即只有企业在“本国”取得收入,才必须向“本国”缴税。与之相对的是“全球征税”,只要是“美国企业”,在全球任何其他国家取得收入都必须向美国缴税。美国现行的全球征税导致美国企业有 “更改国籍”的动力,企业的避税行为或带来更大的税收损失。美国当前全球征税税率35%,但可以扣减外国税收抵免(tax credits),也即美国企业在海外某国享受20%税收抵免,则其需要向美国缴纳的企业所得税率为15%(35%-20%)。

(2)汇回税

最新税改计划提到,给予公司汇回海外存留资金优惠税收,但未给出具体措施。由于美国税收过高,多数跨国企业为避税,将收入藏于海外而不是汇回美国,导致企业在美国无法使用这部分收入(被困收入,trapped earnings)。为促使企业将海外收入汇回美国,特朗普在竞选时提出对所有在海外的收入征收10%优惠税率。特朗普提出的汇回税实际是“视同汇回税”(deemed repatriation tax),即对美国企业存放在海外的超过2万亿美元的利润“强制”征税,包括现金与已被再投资的收益,给予10年缴税窗口。众议院共和党提案有所不同,企业“可选择”将海外利润汇回,现金征收8.75%税率,其他则享受3.5%的税率,有8年缴税窗口。汇回税的实施有助于增加税收收入,也有助于向属地征税的过渡。

(3)基于目的地的边境税收调整

基于目的地的边境调节税仅出现在众议院共和党的议案之中,并未在最新税改计划以及特朗普竞选时的税改提议中出现。关于基于目的地的边境税收调整,我们将在第3部分给出更详细的分析。

2、最新税改提案相关测算及可行性分析

根据美国国会立法流程,立法须由两院投票通过,再由总统签字。通常众议院法案经简单多数原则(218/435)表决通过后,必须移交参议院,再由参议院表决。但当议案移交参议院讨论时,参议员可以通过“冗言阻挠”(filibuster)[1]阻碍一项提案得到表决,只有超过60名参议员(总100席位)现场制止,才能终结阻挠、恢复议事,这在当前共和党占52席位的情况下恐难实现。但是利用“预算调和”(budget reconciliation)[2]程序,即可绕开民主党的“冗言阻挠”,不过条件是拿出一套“赤字中性”(deficit neutral)的预算法案。

因此,拿出一套“基于动态测算”的“赤字中性”的预算法案成为税改得以实施的关键。所谓“动态测算”是指在较长时间窗口下,税收改革刺激经济增长并进一步导致财政收入的增加。

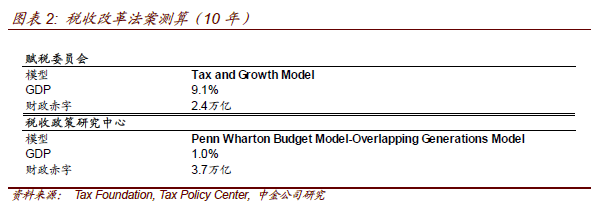

美国赋税基金会(Tax Foundation)以及税收政策研究中心(Tax Policy Center)都曾对众议院税收改革提案的效果做出估算。根据静态测算,美国赋税委员会预测众议院共和党税收改革提案10年拉动GDP增长9.1%,财政赤字增加2.4万亿;税收政策研究中心预测拉动GDP增长1.0%,财政赤字增加3.7万亿。

美国赋税基金会与税收政策研究中心皆为税收研究的第三方机构,而税收联合委员会(JCT,Joint Committee on Taxation)[3]出具的官方测算将直接影响国会对税收改革法案的通过。JCT并未对新的税收改革法案进行测算。但前美国众议院筹款委员会主席坎普(Dave Camp)在2014年推出税改法案时,JCT使用了两套模型(MEG、OLG模型)分别对税收改革效果做出测算,并在“Macroeconomic Analysis of the ‘Tax Reform Act of 2014’”中进行了详细的阐述,可作为此次税收改革法案测算参考。

参考此前JCT模型对Camp税收改革的测算,对此次众议院共和党税收改革议案做最乐观估计,预计10年内拉动实际GDP增长2%(赋税委员会预测是9.1%,税收政策研究中心预测为1%),比OLG模型的最乐观估计值1.6%高出25%。因此若考虑到GDP增长对财政收入的拉动为8000亿,加上之前对税收改革造成财政赤字的静态测算,赋税基金会为2.4万亿,税收政策研究中心为3.7万亿。总体来讲,为达到“赤字中性”,众议院共和党税收改革法案仍会有1.6万亿~2.9万亿的财政赤字缺口。此测算非常粗略,为得到更加精确的测算,税收改革的细节需要再进一步完善。

最新税改计划与众议院共和党提案相比,缺乏关于“边境税收调整”的安排,因此对最新税改计划的测算更难以乐观,也无法解决“财政中性”的难题。这样的议案难以获得国会的最终通过,最终是否会加入“边境税收调整”的安排也未可知,毕竟边境调节税可以提供重要的财政收入来源。以下对边境税收调整做一些简单的介绍。

未来三个月是税收改革的关键时点。从时间点上看,2017年10月即进入2018财年,国会将在8月份休会一个月,因此若特朗普想在2018财年开始顺利推出其减税和基建等相关措施,未来三个月将是关键时期。但从当前情况来看,税收改革进度稍落后于之前市场预期。

3、基于目的地的边境税收调整介绍与分析

(1)什么是“基于目的地”的“边境税收调整”?

“目的地原则”是相对于“产地原则”而言的。“目的地原则”是指一国政府有权对本国消费的所有商品课税,而不论这些商品产自本国还是从国外进口。这意味着出口商品将不负担出口国的商品税,不含税地进入国际市场,而进口国将对该进口商品课征和本国同类产品一样的税收。“产地原则”是指,一国政府要对产自本国的所有商品课税,而不论这些商品是在本国消费还是在国外消费。如果各国实行这一课税原则,则出口商品将负担出口国的商品税,即以含税价格进入国际市场,而进口国不再对该商品征税。在税收征管实践上,目的地原则涉及出口商品的商品税返还,而对进口的商品课征商品税,因此存在所谓的“边境税收调整”。

基于目的地的边境调节税与增值税非常相似,但并非传统增值税体系。不同之处在于,前者则是基于现金流(cash flow-based),而后者可看作基于收益的缴税(revenue-based)。在增值税体系下,一般都需要边境税收调整,即意味着对进口的商品和服务征收增值税,而对出口的商品和服务退还增值税。目前美国并未应用增值税体系,而贸易对手却基本采用增值税。

(2)为何实行边境税收调整?

基于目的地的边境调节税将鼓励企业多出口、少进口。举例说明,B企业是P国的一家桌椅生产厂商,从A企业购买10元的木材,加工成桌椅后以100元的价格卖给C企业,若A与C皆为P国厂商,则B企业应缴纳增值税18元。若A为Q国企业,C为P国企业,B从A进口木材的10元花费也应被征收增值税,因此B企业需缴纳的增值税为20。若A为P国企业,C为Q国企业,B向C出口的100元收入不缴纳增值税,但此前的10元花费将被退税,因此B企业获得2元的增值税退税。因此整体来看,这样的税收安排将鼓励企业多出口、少进口。

在一般国际贸易中,贸易双方皆使用增值税,两边效果相抵,贸易双方在贸易中地位平等;但美国与对手贸易时,由于现行美国税收制度对企业进出口态度中性,使美国在贸易关系中处于不利地位。

(3)边境税收调整是否可行?

边境税收调整的实施或将面临较多阻碍,如WTO。WTO现行规则支持“间接税”的边境税收调整,但是不允许对“直接税”进行边境税收调整。所谓直接税,是指纳税义务人不能或不便于把税收负担转嫁给他人的税种,如企业所得税、个人所得税;反之,则为间接税,如增值税、消费税。共和党税收改革是对间接税进行边境税收调整,因此是为WTO现行规则所不允许的。面对WTO规则的挑战,美国或放弃该政策,向WTO妥协;或与WTO协商争取WTO的同意;若美国拒不接受WTO的规则执意实施边境税收调整,美国贸易对手或通过惩罚性关税政策来抵制。

边境税收调整面临的第二大障碍或来自商业企业。边境税收调整有利于出口而不利于进口,是对不同进出口结构企业利益的重新分配,或遭到位于税收改革不利地位的企业的阻挠。再者,美国跨国企业众多,不少跨国企业为达到避税目的,将产品生产移至海外,后由美国子公司进口产品并最终在美国消费。在目的地原则下,跨国企业的海外生产无法起到避税目的,错综复杂的全球供应链使企业在评估边境税收调整的效果时存在难度。

此外,边境税收调整还将带来一系列问题,如不同行业、不同市场间企业有效税率差距的拉大,出口企业缴纳“负税收”获利等,我们将在以下进行详细阐述。

(4)边境税收调整的问题

边际税收调整的实施或导致不同行业、不同市场的企业有效税率差距拉大;出口企业缴纳“负税收”获利等问题。

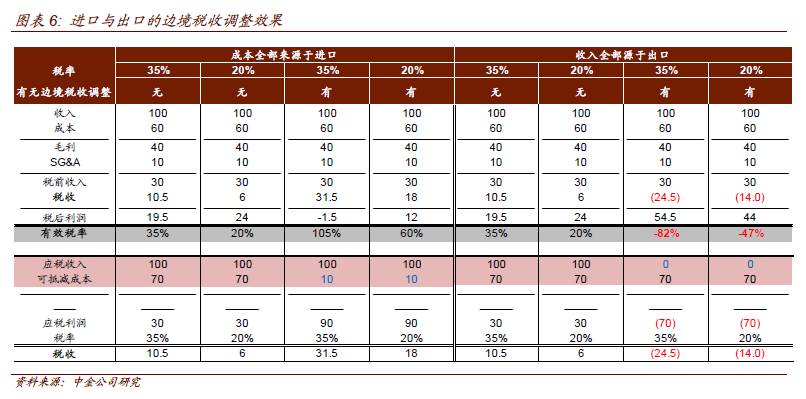

举例,下图表示成本全部来源于进口的企业以及收入全部源于出口的企业,在有无边境税收调整及不同税率下,所需缴纳的税收及有效税率。在有边境税收调整时,需对进口企业的进口成本征税,成本不能被抵减,应税利润增加,最终导致所缴税收及有效税率的增大。同理出口企业,边境税收调整导致对所有出口退税,应税收入为零,最终出现了“负税收”。

有边境税收调整之下,不同行业企业进出口结构的差异,导致其承担不同有效税率,有效税率的差距拉大。如前例,有边境税收调整时,35%税率下,不进口不出口企业的有效税率为35%;100%进口企业的有效税率为105%,100%出口企业的有效税率为-82%。

合理的税收不应该为企业产生收益。但是前例中,由于出口企业的出口收入不需要缴税,但其成本可抵减,最终使应税利润为负,导致 “负税收”,使企业获利,存在不合理性。边境税收调整经过众议院筹款委员会共和党提议,距离最终实施仍有很多细节需要进一步完善。

总之,新提出的税改方案与之前的税改方案并无太大区别,特朗普税改的不确定性仍较大,其对全球流动性、贸易及经济等诸多影响还需要继续关注。由于当前的税改计划无法提出税改中性方案,税改立法难以获得国会通过,因此至正式实施时可能打折扣,或者提出其他能够提供财政来源的方案,如边境调节税等。

[1] “冗言阻挠”是在美国参议院现行章程下的一种独特现象,参议员通过冗长发言,甚至天马行空地发表与议题无关的言论,阻碍一项议案得到表决。

[2]所谓“预算调和程序”,是1974年美国国会为了使年度预算案及时通过而制定的一项特殊程序,由于规定了参议员最长发言时间不得超过20小时,而避开了冗言阻挠,各项预算提议只需简单多数通过即可。

[3]美国国会的税收联合委员会不属于任何党派,由五位参议院财政委员会委员和五位众议院筹款委员会委员组成。主要的工作为协助国会税收编写委员会和国会议员分析税收改革提案,以及为国会正在考虑的税收法案提供官方的收入预算等。1974年国会预算法(Congressional Budget Act)提到,税收联合委员会需要对税收法案产生的经济影响进行测算,国会做出税收改革决议时,直接参考其测算结果。