本周工业生产继续保持稳定,工业品价格呈现出企稳回升的势头。

据媒体报道,各地证监局要求资管机构自查参与地方政府债务事项,并可能对不合格机构进行通报。5月以来,财政部先后发布50号文和87号文,要求在7月31号前将地方政府“不规范的融资担保行为”清理整顿到位,并严令禁止“铁公机”项目采用政府购买服务形式融资。我们认为,

在财税体制改革尚未取得实质进展的情况下,对地方财政延续

“

一放就乱、一管就死”

这个循环的可能性,需要报以警惕。

5月基建投资增速大幅下滑,或就在一定程度上源于财政监管的加强。

本周在央行公开市场操作放量、投放期限上偏重于跨季资金、以及周四并未跟随美联储加息的情况下,本周14天及以内的货币市场利率均保持稳定,但可跨季的21天期资金利率出现大幅蹿升,MPA考核的影响开始向货币市场利率逐渐扩散。与此同时,同业存单发行利率全线回落,成为债市上涨的重要支撑因素。

本周债市迎来显著反弹

:国债收益率曲线全线下移,1年与10年期收益率倒挂问题得到明显纠正,一级市场中标利率多数低于预期且认购倍数整体上升。与此相伴地,市场上开始涌现出对债券市场的乐观看法。

我们认为,目前债券市场反弹主要基于市场情绪的阶段性缓和,在金融去杠杆基调不改、经济尚未出现快速下滑的情况下,断言债市新一轮行情启动为时尚早。交易性机会随时有,趋势性行情尚难见!

首先,近期债市之所以出现反弹,主要源于临近季末金融监管力度似有放缓。

一方面,央行频繁发声安抚市场情绪,并将R007稳定在利率走廊之内,展现出呵护流动性稳定之意;另一方面,银监会延长部分银行自查期限,且近期并未出台新的政策,在步调上似乎也有缓和。在此情况下,由于债券收益率处于超基本面的高位,加上本周同业存单发行利率掉头下行的催化,市场做多情绪明显上升。

其次,站在当前时点,我们依然认为不宜低估本轮金融监管的力度和持续性。

尽管多项证据表明,目前金融去杠杆确已取得一定进展(例如,隔夜资金成交占比下降、信用利差显著拉开、M2同比跌破10%),但同业链条过长的问题尚未得到根治,金融去杠杆或仍处于前半程。

更重要的是,近期监管环境才刚有所缓和,部分金融机构的去杠杆便呈现出明显放缓的迹象。这从两个方面有所体现:一是,继

5

月同业存单存量下降之后,本周同业存单存量重又站上8

万亿;二是,本周同业存单发行利率全线回落,也反映金融机构购买同业存单的意愿又有所加强。

正如我们此前指出的,拆降同业链条是金融去杠杆的重要一环,金融去杠杆要告一段落,需要看到同业存单稳定的“量价齐降”。

目前金融机构这种

“

一松又加”

的趋势,很容易触发监管层的进一步行动。

最后,新一轮债券牛市的启动,需要看到经济下行压力的凸显,或金融监管标准的明确。

央行近期对流动性的呵护,很大程度上是出于月底的MPA考核可能导致流动性抽紧的考量。这反映央行在“强监管”下有“稳货币”的诉求,却并不能代表货币政策的边际转松。毕竟,目前实体经济回落速度依然缓慢,而这更有助于强化金融去杠杆的决心。在金融监管政策的执行标准得到明确之前,我们很难看到银行配置资金的有力介入。

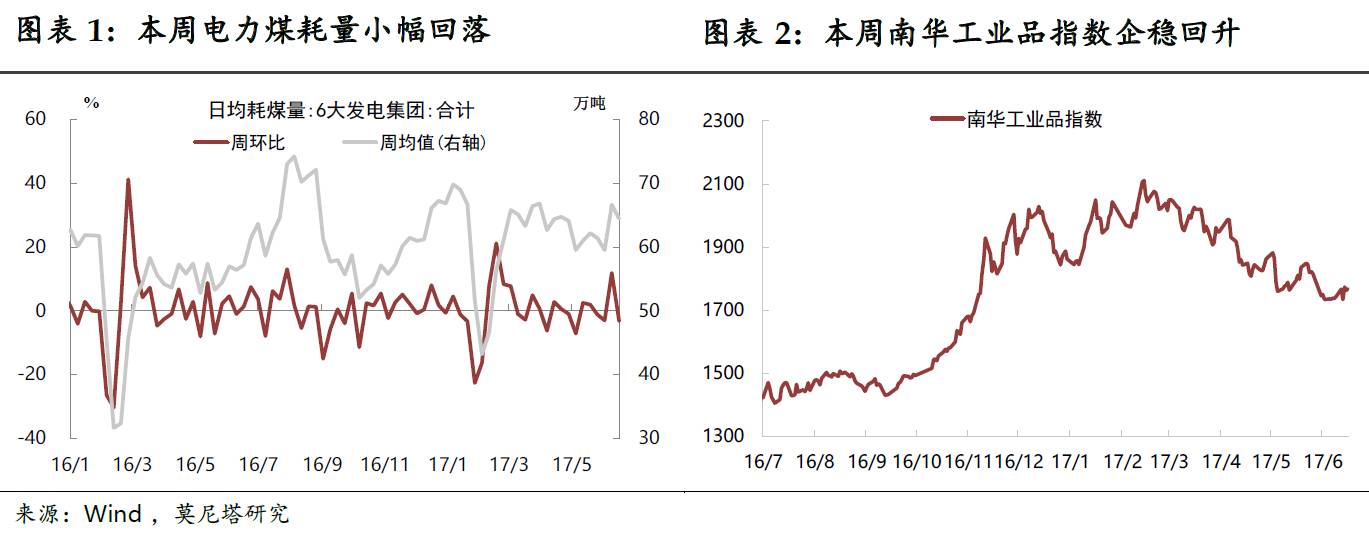

工业生产保持稳定,工业品价格企稳回升。

本周六大发电集团日均耗煤量环比小幅回落3.3%,工业生产仍处高位(图表1)。5月工业增加值增速与上月持平,反映当前工业生产总体较为稳定。本周南华工业品指数企稳回升,周环比小幅上涨1.3%,但周中波动较大,工业品价格回升势头难言稳定(图表2)。

“强监管”扩展至财政领域,财政发力或受冲击。

据媒体报道,各地证监局要求资管机构自查参与地方政府债务事项,可能对不合格机构进行通报。5月以来,财政部先后发布了50号文和87号文,要求在7月31号前将地方政府“不规范的融资担保行为”清理整顿到位,并严令禁止了“铁公机”项目采用政府购买服务形式融资。在财税体制改革尚未取得实质进展的情况下,对地方财政延续“一放就乱、一管就死”这个循环的可能性,需要报以警惕。5月基建投资增速大幅下滑,或就在一定程度上源于财政监管的加强。央行研究局局长徐忠还指出,地方政府融资形式集中于债券后,可能存在财政问题金融化的风险。

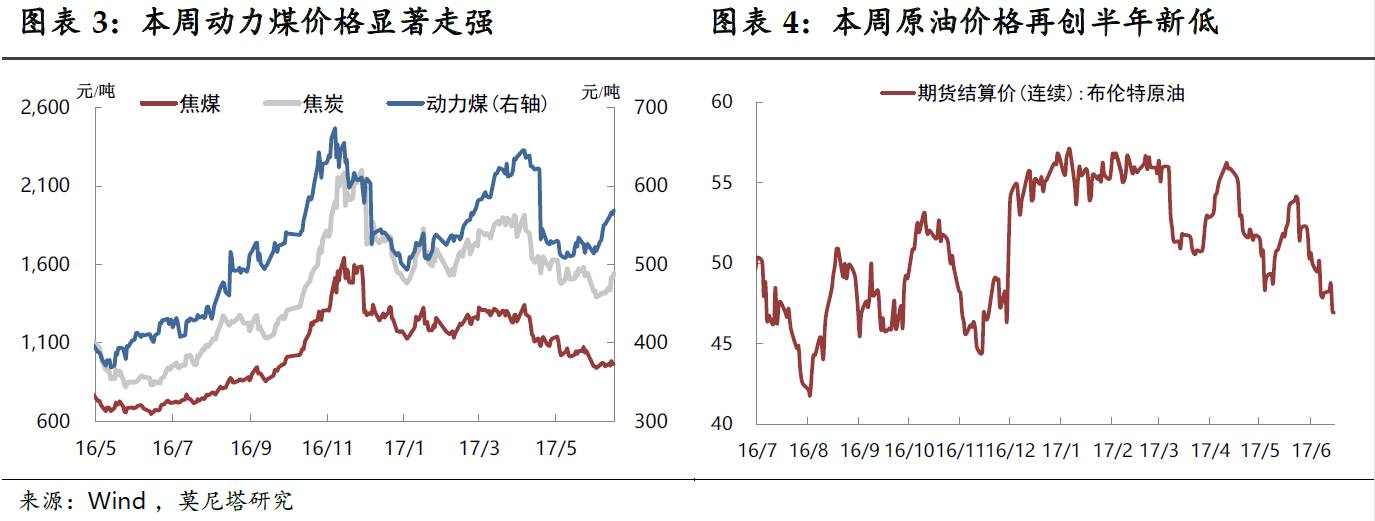

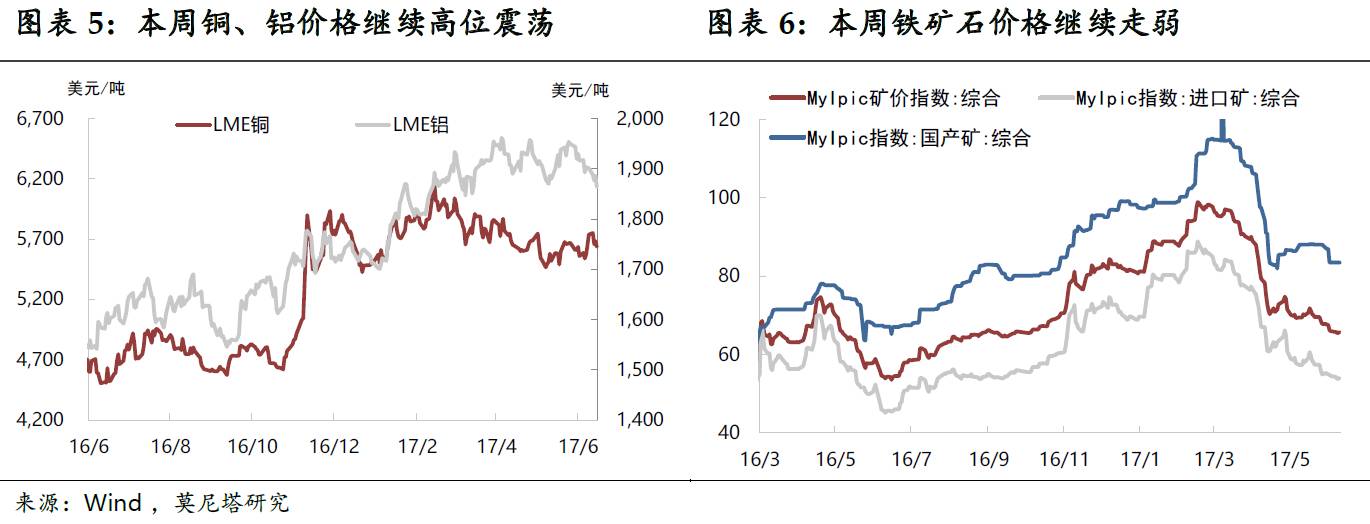

工业品价格涨跌互现。煤炭期货方面,随着“迎峰度夏”和钢厂开工率上升拉升煤炭需求,本周动力煤和焦炭价格均显著走强,周环比分别上涨4.4%和5.4%,而焦煤受制于供给过剩的格局,价格依然偏弱,环比略涨0.4%(图表3)。布伦特原油期货结算价继续下挫,周四收于47美元/桶,周环比再跌2.1%(图表4)。全球原油库存依然接近纪录高位,加重了投资者对减产协议效果的担忧,而近期美元震荡回升也加大了油价的下行压力。本周LME铜、铝现货结算价继续在较高水平上震荡,铜价周环比上涨1.2%,而铝价下跌1.3%(图表5)。MyIpic矿价综合指数持续下滑,周环比进一步下挫1.4%(图表6)。南华农产品价格指数继上周显著反弹后,本周震荡略涨0.9%。

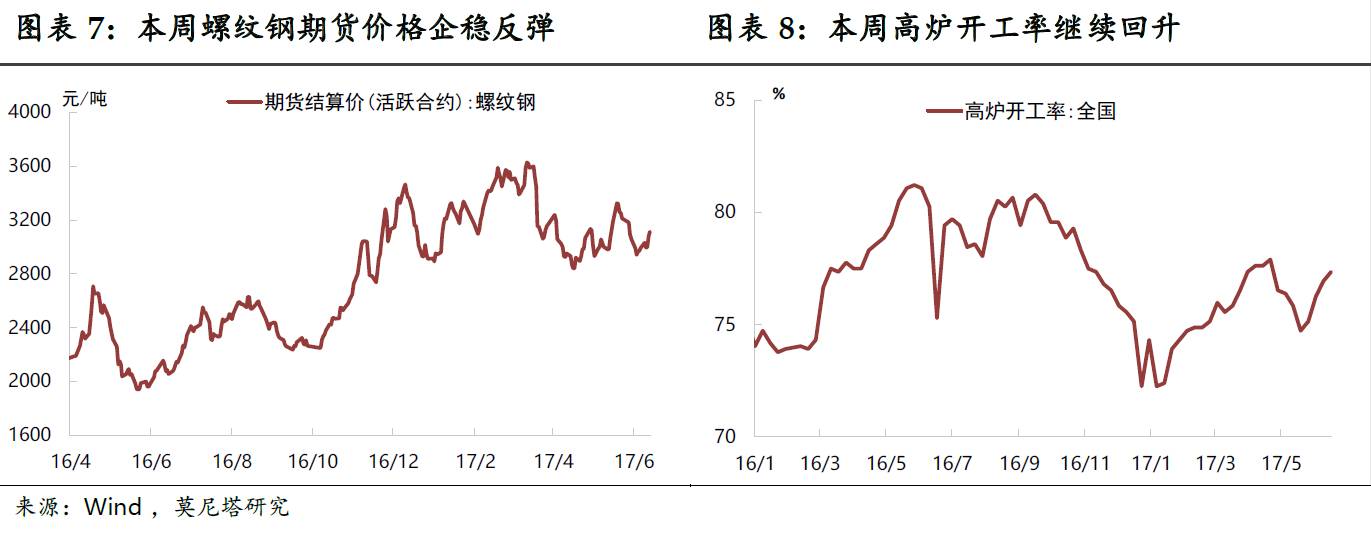

钢价企稳反弹,高炉开工率继续回升。

本周螺纹钢期货结算价显著反弹,周环比上涨2.4%,反映下游需求好于预期(图表7)。高炉开工率继续大幅上升,环比增加0.4个百分点,达到77.4%(图表8)。本周华北和东北地区的环保复产基本进入尾声,后续高炉开工率进一步提升空间有限。发改委数据显示,截至5月底,全国钢铁去产能已完成年度目标的84.8%,煤炭去产能完成年度目标的65%,去产能进度总体较快。5月2日至26日,8个督查组赴各地开展取缔“地条钢”专项督查。目前,各地排查发现的“地条钢”产能已全部停产、断水断电,正按照“四个彻底拆除”的要求将“地条钢”取缔到位。

商品房销售略有回落,土地成交仍处低位。继上周显著回升后,本周全国30大中城市商品房日均成交面积再度下降(图表9)。其中,二线城市成交量有所回升,但不敌三线城市成交回落之拖累。上周100个大中城市土地成交面积略有回升,但仍处低位(图表10)。一线和三线土地供应均大幅下滑,二线城市则出现显著增长。5月中国房地产投资今年来首度下降,开发商拿地、开工和施工量都出现了不同程度的回落,其中,土地购置面积下滑尤为显著,为去年9月以来最低。我们认为,在三四线城市“棚改货币化”的支持下,房地产销售或可在一段时间内保持稳定,但房地产开发的资金来源问题或将成为压制房地产投资的关键。5月房地产开发资金来源增速连续五个月负增长,而其中利用外资同比增速仍高达115.1%,反映开发商资金紧张状况正逐步浮现;5月开发商拿地减少,或也部分受到资金来源趋紧的制约。