A股市场回顾及策略

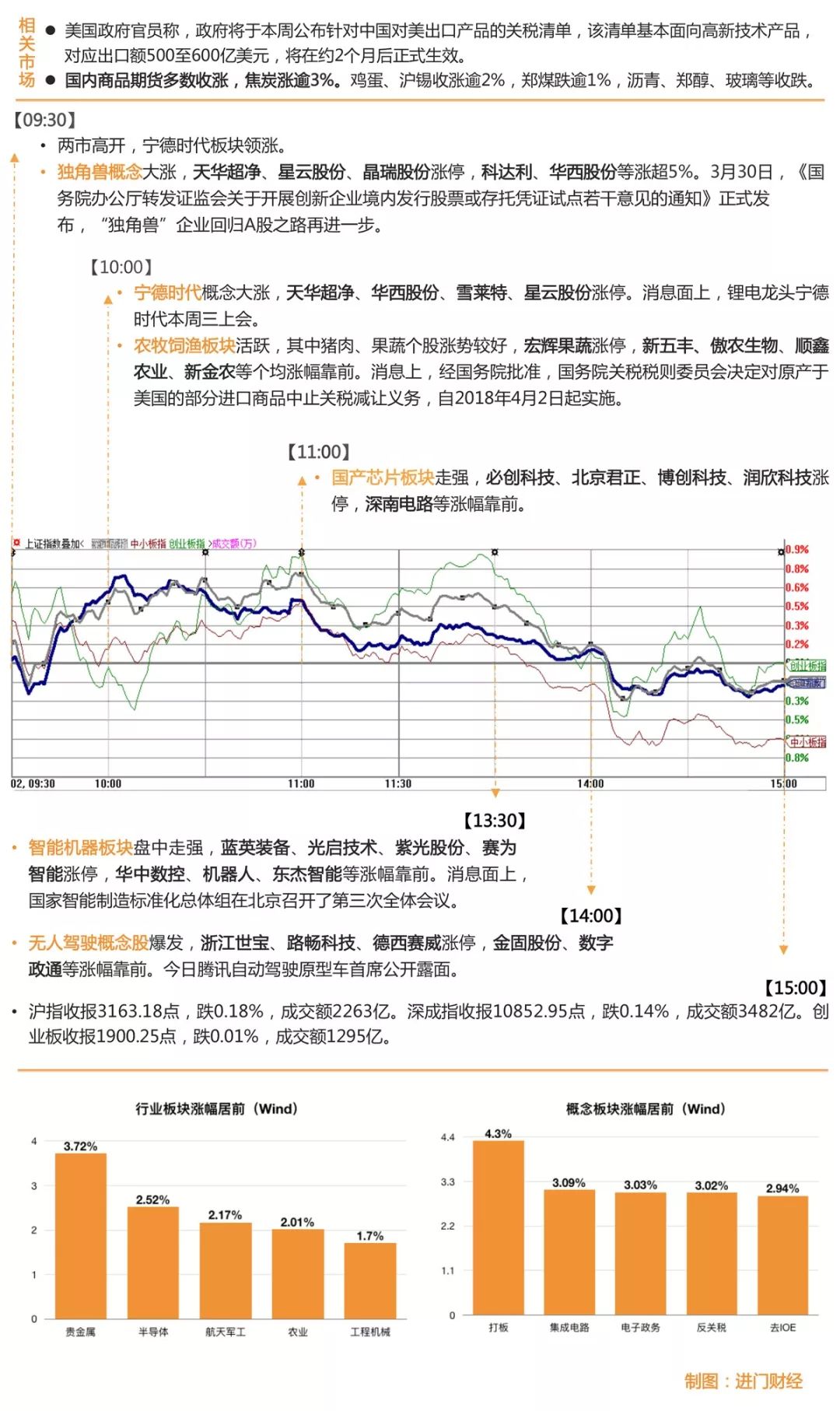

周一A股弱势震荡,沪指收跌0.18%,深成指收跌0.14%,两市合计成交5744亿元,较上一交易日放大一成多。创业板指表现稍强,早盘创近5个月新高后回落,全天微跌0.01%。两市涨停个股超过70只,显示市场人气仍较活跃。海南特区30周年相关消息不断,海南板块领涨两市,海虹控股、大东海A、双成药业涨停。中国对美水果、猪肉等128项进口商品加征关税,以猪肉味代表的农业股全天走强,傲农生物、宏辉果蔬涨停。国产芯片概念周一再度大涨,振芯科技、必创科技等多只股票涨停。涨幅靠前的板块还有黄金、航空等板块。保险、日用化工、银行等板块跌幅靠前。

广发证券认为,1-2月社融增速下滑与春节后开工迟到使得2018年2月份投资者对周期股的盈利预期从乐观转向悲观,而对成长股的盈利预期则从悲观转向乐观,2-3月份A股市场风格迅速极致切换向成长。

展望二季度,市场隐含的三重“预期差”将得到修复:经济增长并不悲观+流动性回归中性+新经济的风险偏好提升有所消退,风格“纠偏”后全年趋向均衡。

图解涨停股

热点事件解析

今日牛板:半导体

主要逻辑:全球半导体行业进入半导体设备采购周期

4月2日北京君正(300223)、圣邦股份(300661)等股涨停,艾比森(300389)、中颖电子(300327)等股大涨。

消息面上,本周 SEMI(国际半导体产业协会)公布最新出货报告,2018 年 2 月北美半导体设备制造商出货金额为 24.1 亿美元,环比增长 1.7%,同比增长 22.2%,创 下 2001 年 3 月以来历史新高。

机构解读:川财证券电子行业分析师欧阳宇剑评价到,2 月北美半导体设备数据创新高,意味着本轮半导体行业景气周期有望持续较长时间。

随着大陆地区晶圆厂建设浪潮的逐步落地,国产设备商有望依靠其价格和服务等方面的优势得到快速发展。此外,对于中美贸易战对电子行业的影响,我们认为,贸易战对板块内个股基本面影响有限,包括芯片等产品既不在美对中关税名单之中,也不在中对美关税名单之中,建议关注前期因中美贸易摩擦预期升温原因回调的低估值、业绩稳健的龙头白马个股。相关标的:北方华创(002371)、 晶盛机电(300316)、长电科技(600584)等。

天风证券电子制造行业潘暕指出,半导体和军工电子预计是今年投资主线,全球半导体行业进入半导体设备采购周期的大年逻辑不断加强。

而且在“存储年“效应非常强劲,我们以三星半导体的 Capex 为例,在半导体领域的扩张从 2017 年开始显著加强,而在 2018 年还将持续,同时中国在建的晶圆线以存储制造投资力度最大,因此在进入”存储年“效应之后,以 刻蚀机为核心设备将显著受益。另一方面可以看到税收的政策增加了进入门槛,利好行业龙头公司,固定资产投资逻辑外,推荐关注国家重点扶持企业。重点推荐北方华创(002371)、精测电子(002567),关注通富微电(002156)、紫光国芯(002049)。

今日牛板:独角兽

主要逻辑:市场看好新兴产业成长股助力

4月2日独角兽概念股再次引爆A股,安彩高科(600207)、东软集团(600718)、天华超净(300390)等“老面孔”再次“染红”,多股涨超5%。

3月30日,《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》正式发布,“独角兽”企业回归A股之路再进一步。

机构解读:银河证券中小市值分析师王绪丽统计“独角兽”概念指数自今年年初以来涨幅 26.24%,同期沪深 300 指数上涨 0.63%,创业板指数上涨 3.92%。

独角兽概念板块的上涨主要来自于全球经济复苏和政策层面对于新经济的支持。

对于独角兽企业的追逐,本质上反应出市场对于新兴产业成长股的看好。在个股选择方面,我们建议重点关注所处行业的市场空间、竞争地位和增长潜力三大因素。

在行业选择方面,我们建议重点关注新兴科技类和先进 制造板块的投资机会,如新能源汽车、工业互联网、人工智能、视觉图像、在线教育、生物科技等领域,重点跟踪小米、富士康、CATL、舜宇光学等产业链核心公司。同时,我们依然看好制造升级和消费升级的细分市场龙 头,重点选择业绩与估值匹配的优质成长股。

今日牛板:集成电路

主要逻辑:高景气持续+高资本投入,行业有望逆周期持续加码

4月2日集成电路板块大涨3.09%,44只个股上涨。其中,紫光股份(000948)、北京君正(300223)、世运电路(603920)等个股涨停,多股涨超5%。

3月30日财政部、税务总局、国家发展改革委、工信部等发布《关于集成电路生产企 业有关企业所得税政策问题的通知》,更新集成电路所得税政策,包括:2018 年 1 月 1 日后 投资新设的集成电路线宽小于 130 纳米,且经营期在 10 年以上的企业享受“两免三减半”。 线宽小于 65 纳米或投资额超过 150 亿元,且经营期在 15 年以上的享受“五免五减半”等。

机构解读:中信证券电子行业分析师徐涛表示,本次政策为此前政策延续,意在鼓励先进,利好龙头。

政策意在提高标准鼓励新增投资向 65nm 以下高质量发展,减少地方竞赛在中等水平上的重复投资,150 亿元的门槛也意在扶持重点大项目,鼓励真龙头。公司方面,包括持续投入先进工艺节点和大项目的中芯国际、华虹半导体、长江存储等龙头公司的新建项目,都将继续享受税收优惠不受影响。

全球集成电路产业大概率进入新景气周期,而中国在市场需求、产业政策、国家战略等多因素推动下,万亿产业正逐步向国内转移,后续将带动产业链各环节的投资机会。

高景气持续+高资本投入,我们认为集成电路行业有望逆周期持续加码,是未来 10 年值得长期布局的子版块。

维持集成电路行业“强于大市”评级。建议关注国内领先的集成电路晶圆代工厂商中芯国际(02920)和华虹半导体(01347)。

今日牛板:贵金属

主要逻辑:市场风险偏好下降,避险情绪高涨

4月2日贵金属板块喜获行业涨幅榜首,西部黄金(601069)、赤峰黄金(600988)、荣华实业(600311)等个股大涨。避险情绪再起,刺激贵金属板块暴涨3.72%。

机构解读:

银河证券有色金属行业分析师华立认为,中美贸易战对我国有色金属的实际需求与供应影响有限,但将影响国内与全球的经济复苏进程,并进一步影响有色金属需求与价格。

在全球贸易战预期下,市场风险偏好下降,避险情绪高涨,大宗商品有色金属作为承压高风险类资产受承压,黄金作为避险资产受益。此外,贸易战将加快美国的通胀上升, 有利于黄金资产。

建议投资关注黄金及贵金属的短期投资机会,推荐山东黄金(600547)、中金黄金(600489、赤峰黄金(600988)、银泰资源(000975)、兴业矿业(000426)。此外,我们看好新能源汽车上游资源的投资机会, 推荐天齐锂业(002466)、赣锋锂业(002460)、华友钴业(603799)、寒锐钴业(300618)。

进门财经APP路演回顾

天风证券|建筑工程首席唐笑:维持“目前许多建筑个股估值极具吸引力”判断

近期中美贸易战及相应的市场大幅波动,我们认为这对建筑行业实业经营和投资逻辑基本不构成影响,市场大幅波动反而是优质建筑公司的配置机会。

行业景气状况已下行多年,不必纠结于随后景气度的下降。我们始终坚持建筑行业的两条投资主线:“我国在市场集中度提升状况下的央企、国企投资思路”、“优质小公司的估值修复”。

园林投资机会在于预期差修复和利率下行。利空基本出尽,预期过于低迷;较于中速增长,估值确实不高,具备较好的安全性与进攻空间;利率的缓慢下降有助于清除园林估值提升的障碍;整顿PPP、生态环保市场容量并非影响园林企业经营的主要原因。

持续推荐景观照明工程龙头名家汇(300506)和首例智慧路灯项目承接方华体科技(603679)。

进门财经APP路演预告

4月02日

19:00 #机构通 招商证券|钢铁首席杨件:钢铁反弹解读及一季报前瞻

19:30 #专场 东吴证券|电话会议:大消费联合会议

20:00 华创证券|策略联合行业电话会议:南潮再起——“双催化”下看海南板块投资机遇

20:00 #专场 广发证券|传播与文化首席旷实:反弹后的传媒板块怎么看

20:00 #专场 长江证券|长江大消费周度专题研究

20:00 #专场 长江证券|钢铁首席王鹤涛:从期待到等待——钢铁行业1季度业绩前瞻

4月03日

14:00 华泰证券|电话会议:柳工年报业绩交流会

15:30 华创证券|社服首席王薇娜:从麦当劳地产收益看餐饮行业经营

长按二维码可收看直播

扫码下载进门财经

声明:

在任何情况下,本微信公众号所推送信息或所表述的意见并不构成本微信公众号对任何人的投资建议。读者应对本微信公众号中的内容自行加以判断,并承担因使用内容而引起的所有风险;不应以本微信公众号推送内容取代其独立判断或仅根据本微信公众号推送内容做出决策。除非法律法规有明确规定,在任何情况下进门财经无法且不会对因读者使用本微信公众号的内容等行为而引致的任何损失或损害承担任何责任。市场有风险,投资需谨慎!