谁都喜欢军工技术和品质的东西,军用品材料和工艺都是上乘,采用的技术更是领先民用数十年。比如GPS导航,美军1970年就有,30年后才民用;CDMA通信技术则来源于第二次世界大战的通信保密需要。2015年3月,习主席提出把军民融合发展上升为国家战略,提出加快军事技术在民间的使用。

顺藤摸瓜我发现了港股里有这么一家参与民用制造的军工企业。

航天万源(1185.HK)控股股东是中国运载火箭技术研究院,母公司拥有尖端科研实力、强大品牌效应和丰富的政府社会资源。航天

万

源作为多元化业务上市公司,业务范围涵盖了风电产业、节能产业以及环保产业。

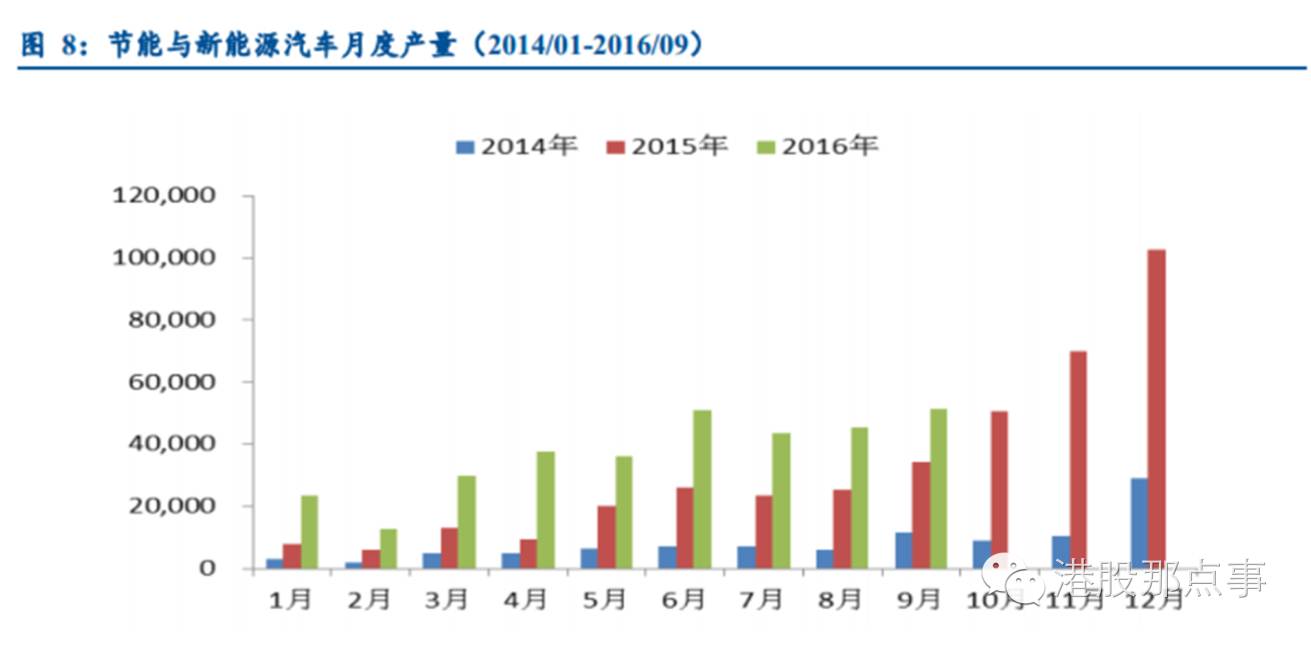

在清洁能源业务方面:集团拥有15年自主研发生产历史,覆盖了整个风电产业链的研发、生产、建设及运营。11月17日,《能源发展“十三五”规划》审议通过,李克强提出加快提升水能、风能、太阳能、生物质能等可再生能源比重。

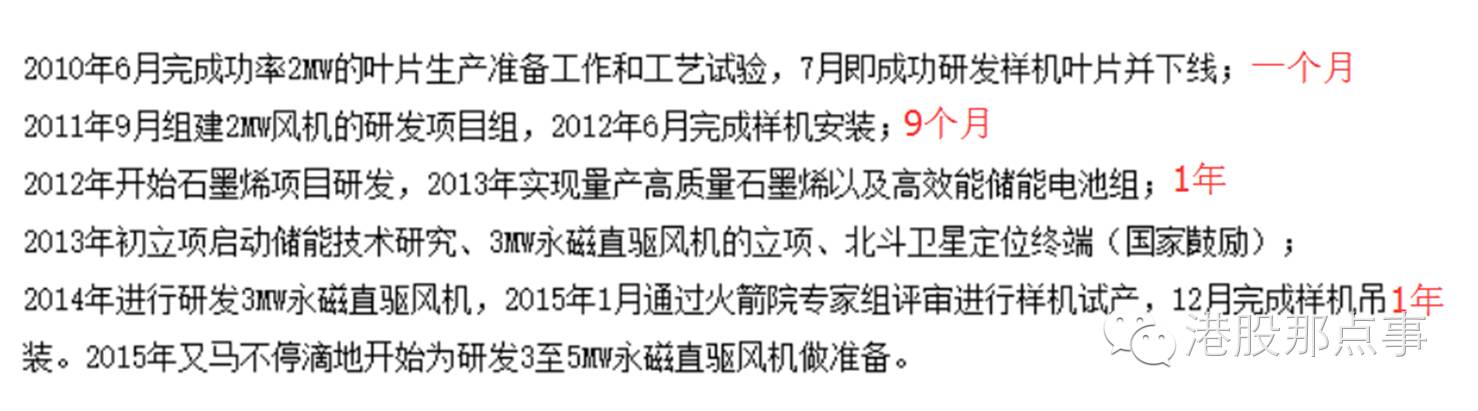

石墨烯储能方面:研发的风机变浆电池可五年不更换、储能电池能量比市场上的商用电池高30%、寿命也长(已应用于火箭回收翼伞控制系统中)。

汽车发动机管理系统、电池管理系统:BMS、动力电池组、整车控制系统是新能源汽车的三大核心技术,拥有广阔的市场前景。这是集团的优势和特色所在:配备航天万源的石墨烯电池和电池管理系统的电动公交大巴一次充电续航300公里以上。从《国务院关于印发节能与新能源汽车产业发展规划(2012~2020年)的通知》对汽车行业能耗和排放的要求来看,汽车生产商不太可能偏离新能源车的方向,长期来看油价不会一直在低位,这对会进一步刺激新能源车的产量。

航天万源尖端科技的研发能力值得一提。

有自己的护城河同时能够不断推进新产品的研发和创新才是利润持续增长的保证,两手都要抓两手都要硬,上市公司年报里常见的双轮驱动,意义就在此。

管理层一直在推进新业务:北斗定位、石墨烯电池、风光储一体化、电动车等等。也正是因为这些风口上的行业,我才有兴趣打开年报来看。

评估一个公司不能只看报表,也不能不看报表。

火箭院在2007年10月对万源资产重组,注入了新能源、新材料和环保业务。可以看到营收除2011年有所下降,其余年份均实现了稳步增长。2011年因稀土磁铁上涨,进而影响主营风机交付导致销售放缓。

净利润自重组以来,扭亏为盈。在重资产投入、回报周期长的行业里,能取得该成绩实属不易。

应收应付随着营收规模的增大也在不断上升,负债率也在逐年升高,说实在的看到这里我是拒绝的,集团快速扩张营运资金承压,银行借贷多,财务亮红灯啊,究其原因风电项目多位于宁夏甘肃内蒙,政府财政相对薄弱,回款较慢。

也正因如此,公司进行了两次配售,所得资金是真的用到刀刃上。

2009年11月集团配售3.45亿股,每股0.8港币,承配人全部是第三方。所得资金用于发展内蒙古风电项目,2010年年报中内蒙风电场即实现主营业务收入2724万港币,盈利1547万港币。

2014年配售4亿股,配售价0.75港币每股,承配人全部是第三方,所得资金用于一般营运及投资储能项目。这一块业绩在2015后有217%的增长。

截取了重组后2008年至今主要业务的数据:

新业务进展非常迅速:13年立项的储能相关研发,14年贡献了17507万,15年增长了217%。

13年投入资金研发北斗卫星定位终端,14年销售增加62%,15年在14年基础又翻一倍。

风电业务因为15年上网电价下降,造成销售有所下降。而整体营收变化很小,新业务功不可没。

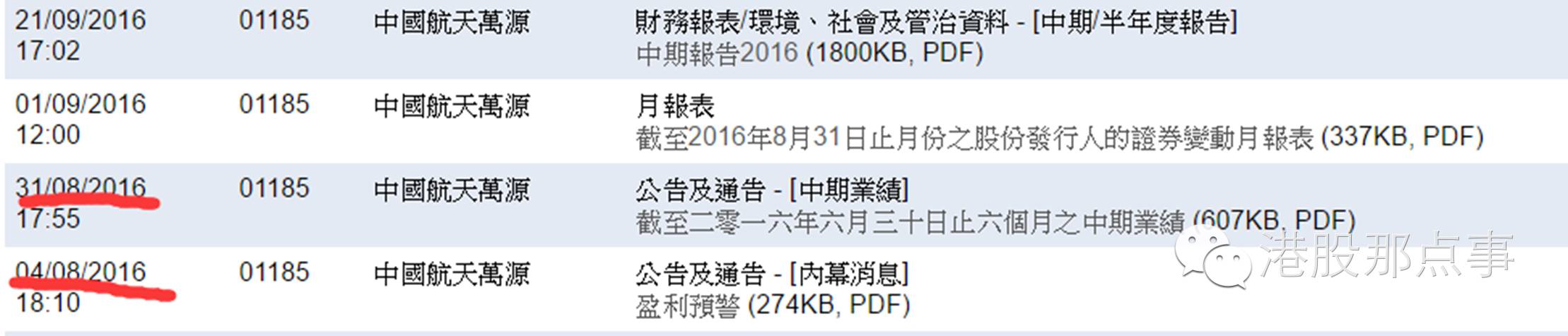

8月4日,发布盈利预警。8月31日发布中期业绩:上半年营业额减少45%,盈利减少95%。在香港这样一个不炒概念,看重实际业绩成果的市场下,这是巨大的雷,然而这两天之后的交易日股价并没有异动,成交量也没有大幅放大。

市场总是对的,思来想去的解释在于中报提到风力发电相关产品按期减少66%,装机推迟主要因风厂客户方面的技术性原因延后至下半年。营收减少主要被储能与相关产品销售增加23675万元(465%)抵消了。也就是说,新业务成功了,而储能业务利润率高达19.4%远高于风机制造的3.25%,如果市场铺开了,对业绩会是极大的提振。

动态的眼光看问题,应关注增长能否持续。

工信部11月22日发布《汽车动力电池行业规范条件》(2017年)(征求意见稿),支持汽车动力电池企业做优做强。对企业的产能、生产条件、技术能力、产品质量提出了一系列要求,包括“锂离子动力电池单体企业年产能力不低于80亿Ah”。2015年公布的行业规范条件里,这项指标的门槛仅为2亿瓦时。门槛的提高将加速动力电池行业洗牌,促使龙头企业脱颖而出。

国内动力电池三甲国轩高科表示2017年将产能将达到80亿Ah(其他小厂要扑街了),航天万源2016年2月与其成立合营公司,持有49%股份,拟设产能10亿Ah。双方强强联合,量产会大幅提振航天万源业绩。

风光储能业务:公司风资源储备600万千瓦以上,均已核准或在未来两年核准。与几个大客户签订了类似排他性协议。未来几年风光项目增加,集团必定能从中获得订单。

随着特高压输电北电南送,弃风限电的影响将减小,电力销售也将增加。

11月24日,中科院工程院士刘经南表示:国家已决定加快北斗全球系统的建设速度,2018年前后初步具备全球服务的能力,原计划为2020年。航天万源在国家鼓励下研究的北斗定位卫星终端也将迎来极大的市场。

市场目前给的估值呢?

航天万源在2015年市场给到37倍PE,高于风电行业。由于风电主业在未来还会发展,即使刻舟求剑,至少也应保持目前的估值。

女大十八变,越变越好看。几项新业务都取得了相对迅速的发展,那么对估值应该进行一定的上调。

石墨烯这一块,仍处于投产阶段,尚未盈利的允升国际(1315.HK)市场给到了市盈率800倍,市净率49倍的估值。相比之下,航天万源是不是被低估了?一个不成熟的看法:在深港通开通之际,A股投资者素有炒概念、炒低价股的行为,集多重概念于一身目前低价的航天万源会受到更多的关注。

格隆汇声明:

格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

由格隆汇打造的

“决战港股”海外投资嘉年华系列峰会

将

自2016年10月19日(周三)至2016年12月30日

,在全国

8大核心城市

隆重召开(深圳、杭州、上海、南京、北京、成都、厦门、广州)!

首次将中国境内的海外投资这个特殊群体(海外上市公司,拟在海外上市的公司,海外投资者、机构、监管层)聚拢在一起,结朋交友,共商全球资产配置大计。

格隆汇真心诚邀所有对海外投资感兴趣的朋友参加这次巡回峰会——这将是一次港股的

“长征+北伐”

盛会。期待您的参加!

第五站将于

2016年11月29日(周二)

在

北京

召开。

了解活动详细内容以及报名方式请点击

阅读原文,

到场参会者均会获得由“格隆汇”精心准备的精美礼品!