北京大学硕士;

开发公司操盘手;

成都楼市实战专家;

20年重仓投资成都及房价跳涨城市50余套;

教你复制50万变5000万的房产投资实战经验

【

本文

约45

00字,

预计

阅读时间5分钟】

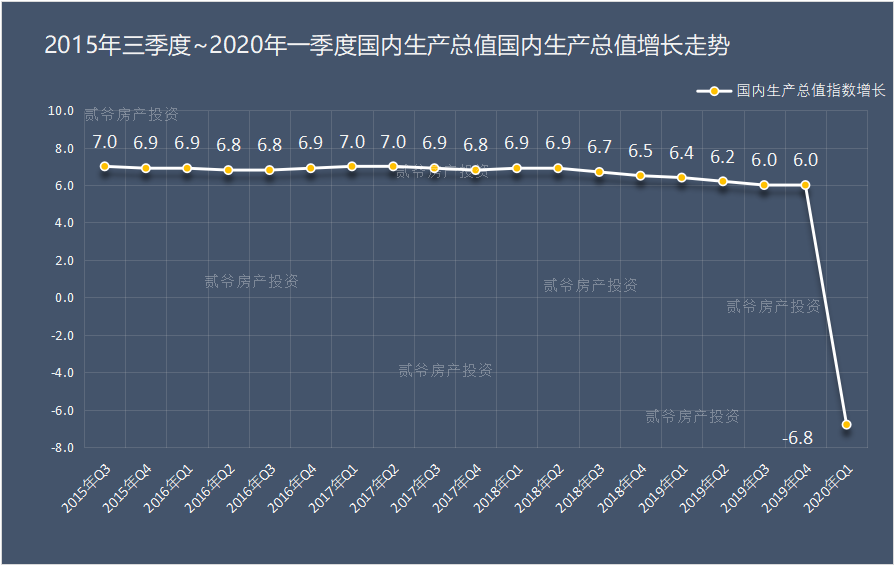

一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%

。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

▲2015年~2020年一季度国内生产总值增长走势

即便是疫情的巨大冲击带来GDP出现负增长,其中依然亮点不少。

从最朴素的经济学出发,从总需求端和总供应端来分析GDP。

首先要明确,GDP受到公众假期等季节性影响,所以Q1占比正常是低于Q3和Q4的,不仅是中国,就是在全球任何一个国家,各季度的GDP都是波动较大的。第1季度往往最低,因为在“过年或其他重要节日”。2018年、2019年一季度GDP占全年比重约为22%。

统计数据显示,1-3月工业生产下滑,规模以上工业增加值同比下降8.4%;

实际增长率要剔除

价格因素,剔除PPI的影响。

1-3月PPI下降0.6%,那么工业实际下降7.8%,比1-2月的实际下降13.3%(1-2月名义下降13.5%),大幅收窄。

服务业生产指数下降,1-2月全国服务业生产指数同比下降13.0%。

3月,同比下降9.1%,降幅收窄趋势明显

。

三大需求是指消费需求、投资需求和出口需求,经济学通常把它们比喻为拉动经济增长的”三驾马车"。

投资、消费、出口“三驾马车”,从经济学角度看,属于需求侧的三大需求;与之对应的供给侧则聚焦生产要素的供给和有效利用.

消费领域

:

一季度,社会消费品零售总额78580亿元,同比下降19.0%。1-2月社会消费品零售总额名义上同比下降20.5%,扣除价格因素后实际下降23.7%。三月收窄幅度较大。

亮点:

3月份社会消费品零售总额26450亿元,下降15.8%,降幅比1-2月份收窄4.7个百分点;商品零售下降12.0%,降幅比1-2月份收窄5.6个百分点。

投资领域

:

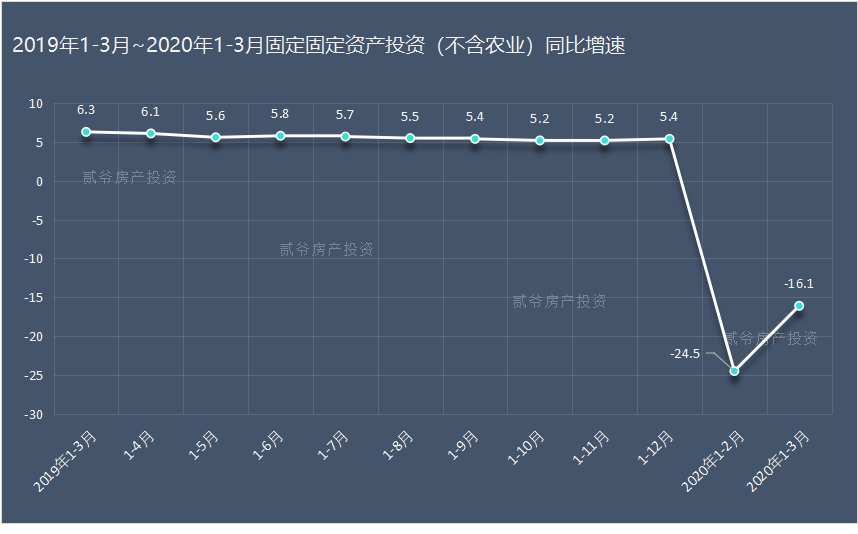

1—3月份,全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1—2月份收窄8.4个百分点。从环比速度看,3月份固定资产投资(不含农户)增长6.05%。

1-2月全国固定资产投资名义上下降了24.5%,主要为基础设施、制造业、房地产这几个领域的投资。通过CPI、PPI增速的平均加权,固定资产投资真实下降水平比16%少。

亮点:

基础设施投资、制造业投资、房地产开发投资,分别比1-2月收窄,基础设施投资收窄10.6个百分点、制造业投资收窄6.3个百分点、房地产开发投资收窄8.6个百分点,

进出口

:

一季度,货物进出口总额65742亿元,同比下降6.4%。一季度,出口33363亿元,下降11.4%;进口32380亿元,下降0.7%。进出口相抵,贸易顺差983亿元。改变了1-2月净出口贡献为负数的局面。

亮点

:

第一季度净出口变正,实现对GDP的正贡献。

然而,1-2月出口下降15.9%;进口下降2.4%。进出口相抵,贸易逆差426亿元,贡献为负数。

从所有制看

:外商及港澳台投资企业和民营下降更多;

国有控股企业增加值同比下降更少。

从产业看

:制造业下降更多,制造业下降10.2%。采矿业下降较少。

当然其中不乏

亮点:

3月份,高技术制造业同比增长8.9%,其中计算机、通信和其他电子设备制造业增长9.9%。工业机器人和发电机组产量分别增长12.9%和20.0%。

从需求侧看:

在投资领域, 一季度,全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1-2月份收窄8.4个百分点。

制造业投资下降最多,制造业投资下降25.2%(1-2月为下降31.5%),大幅收窄,主要与复工却未足量复产有关;

高技术制造业中,计算机及办公设备制造投资增长3.2%。高技术服务业中,电子商务服务投资增长39.6%,专业技术服务投资增长36.7%,科技成果转化服务投资增长17.4%。社会领域投资下降8.8%,其中卫生领域投资下降0.9%,降幅低于全部投资15.2个百分点,生物药品制品制造业等与抗疫相关行业投资保持增长,重点防疫工程建设快速推进。从环比看,3月份固定资产投资(不含农户)比上月增长6.05%。

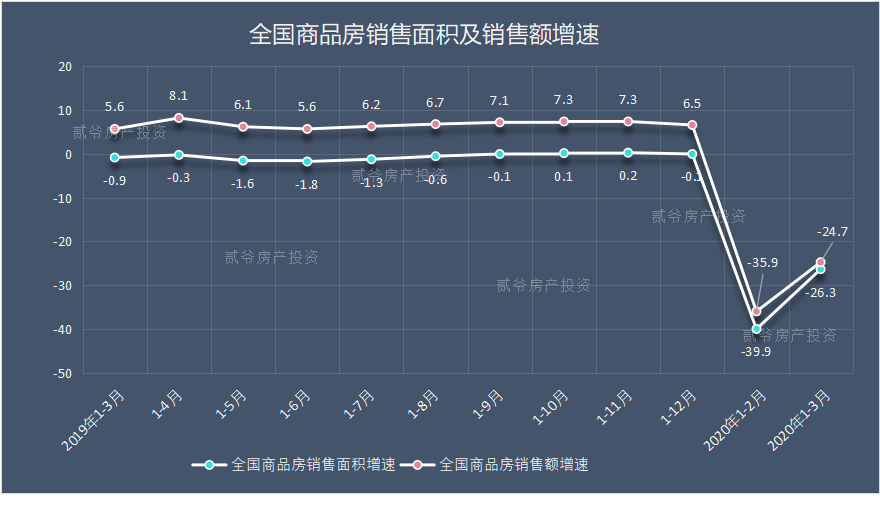

房地产开发投资下降7.7%,降幅分别比1-2月份收窄10.6、6.3和8.6个百分点。全国商品房销售面积21978万平方米,下降26.3%;商品房销售额20365亿元,下降24.7%,降幅分别比1-2月份收窄13.6和11.2个百分点。

▲全国商品房销售面积及销售额增速

在消费领域,服务业消费下降最多,其中全国餐饮收入同比下降超44.3%。

值得关注的是,全国网上零售额同比下降仅仅为0.8%(1-2月为3.0%)。其中,实物商品网上零售额还增长了增长5.9%,比1-2月份加快2.9个百分点(1-2月增长3.0%),代表着疫情期间经济平衡的力量。

无论从总供给还是总需求看,对于1-3月份的经济运行,我们已有了一个初步预判。

4月,从经济运行和各地复工的情况很好,但是复产的情况应该比较糟糕,复产会是第二季度的重点。

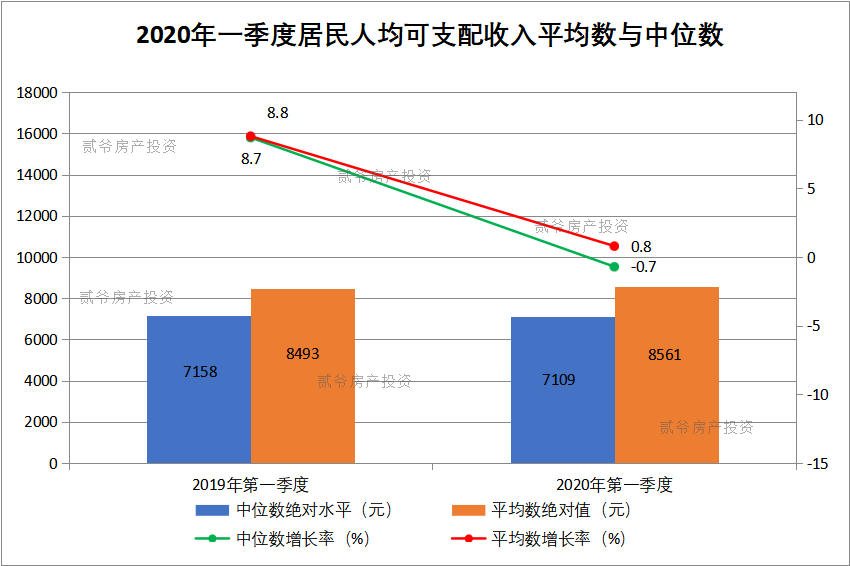

▲2020年一季度居民人均可支配收入平均数与中位数

人均可支配收入:

一季度,全国居民人均可支配收入8561元,同比名义增长0.8%,扣除价格因素实际下降3.9%。

就业形势总体稳定:

3月份,全国城镇调查失业率为5.9%,比2月份下降0.3个百分点;

亮点

是:25-59岁群体人口调查失业率为5.4%,低于全国城镇调查失业率0.5个百分点,比上月下降0.2个百分点。

GDP预判

:GDP增速-6.8%,国民经济亮点众多!

一季度增速对全年经济的拖累影响:

因为春节等因素,第一季度对全年GDP贡献率相对小一些,2018年、2019年一季度占全年比重均约为22%。

我们照此权重计算,一季度GDP增速下降6.8%,

预计,一季度将拖累全年增速下滑1.5%。

这意味着,在后三个季度,必须采取更强有力的政策,推动经济V型反弹,抵消一季度的不利影响。分为三种情况:

A:悲观

:

如果在二、三、四季度GDP增速平均实现4%的增速,按照去年季度

权重,对2020GDP贡献3.12%的增速。

抵消一季度增速的拖累,

那么全年GDP增速是1.62%左右。

B:中度:

如果在二、三、四季度与去年增速持平,平均实现6%的增速,全年权重78%,抵消一季度增速的拖累,

那么全年GDP增速可达到3.18%左右。

C:乐观:

如果在二、三、四季度增速高达平均8%的增速,对2020GDP贡献6.24%的增速。抵消一季度的拖累,

那么全年GDP增速依然可以达到4.74%左右。

国民经济在最艰巨的第一季度亮点不少,也找到了GDP增速的低点。接下来就是清醒看待疫情和国民经济的关系,国民经济整体运营良好,内因没问题,疫情等外因一旦稳定,实现报复性反弹成为大概率事件。

我们灵活的货币政策,还应搭配积极的财政政策,以及重点工程建设,多管齐下,才能形成更有力的刺激政策。备受关注的“新基建”,将发挥巨大作用。虽然没有找到高点,但是这几年GDP同比的最低点肯定已经找到了,那就是-6.8%,即便如此,也比很多机构预计的-10%要好很多。

适当提高财政赤字率;

改革开放以来,中国赤字率始终保持在3%以下,只在2016年和2017年预算赤字率达到3%的水平,2019年预算赤字率为2.8%。

观点:

财政赤字率并不是一个铁定的红线,主要是欧盟为了维持其内部纪律而制定的一个关口数据,而在美国在日本都不把财政赤字率作为一个预警线,美国短期的赤字率甚至突破10%。只要宏观平衡。破3%的赤字率来应对,各种危机是非常正常的。肯定要突破3,提高到3.5上限可能性大增。

我国历史上只发行过两次特别国债,分别在1998年和2007年。前两次特别国债的发行主要是为了应对经济波动和金融危机的积极财政政策举措,且在实施之后也发挥了保持中国经济相对平稳快速发展的作用。

特别国债用途:基建、民生建设等,银行、中小微企业、促进消费等。如果发行2万亿元特别国债相当于2019年中央一般预算收入8.9万亿元的22.4%。如果按照40%的资本金比例计算,2万亿元特别国债或可撬动5万亿元总投资。对于老百姓而言,特别国债用于促消费,将拉动终端消费,还可以有效面向内需,一定程度避开国际疫情形势。

• 降“存款基准利率”概率进一步增加。重大会议多次强调:“引导贷款市场利率下行,保持流动性合理充裕”。要降银行资产端的“贷款利率”,商业银行让利到一定程度必须要动“存款基准利率”了。

• 在动“存款基准利率”之前会通过“降准”发挥释放长期流动性、降商业银行成本作用。4月份,如我们之前预期“降准、降LPR”概率进一步增加。

大基建对于资金的需求更加强烈,而且显效成果更加明显,更加快捷。大基建和新基建没有分割边界,它们是相互融的打包项目,比如,传统基建和5G基站建设,比如高铁和城市轨道交通,TOD等项目从一开始就有开发商和大基建介入。复杂性更强、层次更高更大、理念更先进,这是新、老基建的分层,本质上摆脱不了传统大基建。

目前中国还是世界上最大的发展中国家,处于社会主义初级阶段,从中长期看基础设施方面潜力和空间非常大。例如,中国基础设施人均资本存量目前只有西方发达国家的20%至30%,中国西部基础设施存量只相当于全国平均水平一半左右。