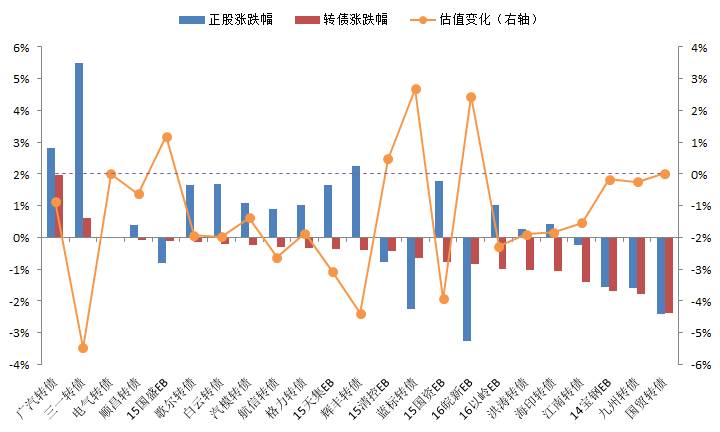

周一大盘开盘后不久便展开快速上攻行情,题材股普遍活跃,似是对两会政策的反应,比如人工智能。但随后动能减弱,大盘退守3200点,周跌0.17%;创业板强于大盘,周涨1.13%。转债跌多涨少,我们推荐的转债组合表现不错,其中广汽。三一成为本周唯一上涨的两个标的,周涨幅分别达到1.95%、0.60%,而顺昌转债小幅下跌0.07%,转债组合表现居前。

图1:转债市场回顾(2017/3/6-2017/3/10)

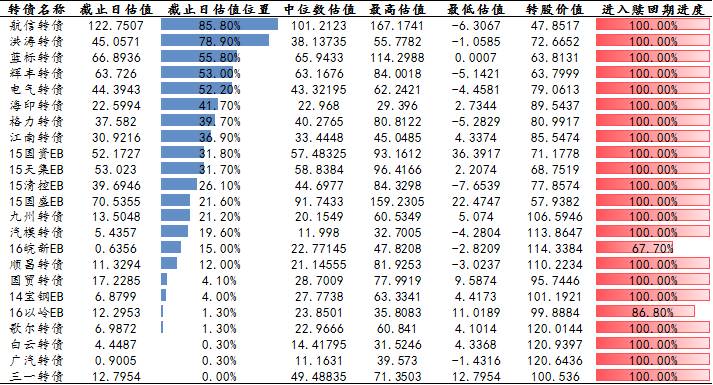

歌尔、顺昌的估值仍较贵。而我们推荐的广汽、三一、宝钢EB估值较为合理。皖新EB溢价率攀升至0附近;国盛EB的绝对价位仍然是全市场最低,到期收益率2.0%左右。

图2:转债估值(截止日为2017/3/10)

下周可以关注的主题有:(1)、第六届全球游戏大会(GMGC北京2017):关注传媒板块的机会,转债标的蓝标转债;(2)、2017第二届仪表与自动化工程技术应用新进展(山东)交流会:2月份挖掘机销量同比涨幅298%,其中三一重工的挖掘机销量创历史2月份销量的最高纪录,同比增长超过360%,继续推荐三一转债。

表1:未来重要事件和主题提示

存量券里我们的推荐组合是14宝钢EB(最后一年,转型和期权赛跑)、三一(2月份挖掘机销量同比涨幅298%,其中三一重工的挖掘机销量创历史2月份销量的最高纪录,同比增长超过360%)、广汽(自主品牌大发展,估值便宜)和顺昌(LED新增产能6月投产,微观调研显示国内乘用车动力电池以三元锂电池为大方向,三元锂电池子公司亦有扩产安排,今年业绩可期)。

过去一周,光大银行和骆驼股份几乎同一时间公告拿到转债发行批文,且传闻光大银行的转债发行在即。这切合2016年底以来监管层鼓励可转债发行的表态,也似乎预示着许多搁置已久的项目(除光大和骆驼外,已过会的转债项目5个,合计规模193亿;另外有2个已核准的可交债项目,规模95亿)即将陆续释放。

下周300亿的光大银行可转债可能发行,其留给机构的网下申购规模究竟有多少、机构筹备申购流动性的难度和成本如何、中签率和预计打新收益率有多少,这些都是市场较为关心的问题。我们通过研究历史上的大盘转债,尤其是银行转债的发行历史,以期对回答上述问题做出参考。

历史上,几只规模超百亿的可转债是中行转债(113001.SH)、平安转债(113005.SH)、工行转债(113002.SH)、石化转债(110015.SH)和民生转债(110023.SH)。

从股东配售情况来看,中央汇金公司、财政部这类国家性质的股东一般不参与配售(如中国银行、工商银行),而中国石化则明确大股东中国石油化工集团公司不参与配售。而像中国平安和民生银行这类持股比例相对分散的,股东对转债的配售比例均比较高。

表2:历史大盘转债股东配售情况

光大银行在最近的公告指出,“光大集团拟认购不超过88亿元本行发行的A股可转换公司债券”,占总规模的29.33%。从光大银行三季报可以看到,光大集团及其下属公司合计持A股13,355,232,402 股(2016/7/15后进行了增持),占半年报披露的总A股比例超过30%,因此光大集团的配售规模我们就按顶格88亿元预估,剩余212亿元供配售和申购。

根据历史经验,假设中央汇金及其下属公司不参与配售,根据半年报数据,其他A股股东占总A股比例约40%(实际比例略低,因光大集团进行了增持),假设有一半A股股东选择配售,则其他A股股东配售规模约60亿元,剩余152亿供网上和网下申购。

从申购规模来看,历史大盘转债的主流网下申购比例和定金比例分别是50%和20%,对应光大银行可转债上,单个投资者申购上限和定金分别为150亿和30亿。大盘转债的申购热情向来比较火热,平均单户有效申购金额均在10亿以上。

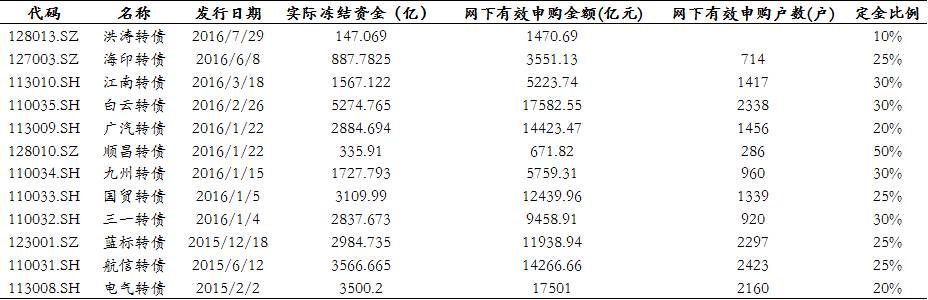

表3:历史大盘转债的网下申购情况

参考2016年的转债打新情况,平均申购户数1500户,规模较大的转债(如航信、白云、蓝标、电力)的申购户数均达到2000户以上。如果按照大盘转债单户10亿、总共2500户的历史经验计算,有效申购资金达到25000亿元,实际冻结5000亿。这应该是相对保守的估计,因为2016年35亿的白云转债冻结资金已经达到了5275亿。

表4:2015-2016转债申购情况

由于机构主要通过银行间和交易所加杠杆,白云转债缴款日前一天的DR007、GC007收盘价分别为2.47%、2.31%,而目前DR007、GC007的最新水平是2.53%、2.57%,短期内尚没有太大上行的波动,但GC014和GC028有所上行,预计部分机构为转债打新提前借钱。另外,考虑到银行MPA考核的趋紧和15号例行缴税缴准,预期下周资金面偏紧,机构加杠杆的资金成本应该有所上台。因此,考虑到打新收益,预计实际冻结的打新资金仍能达到5000-6000亿,但资金成本应该较贵。

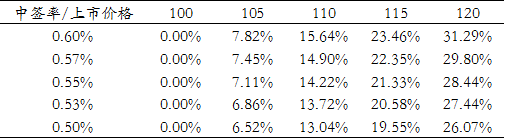

我们也对光大转债的申购收益率进行一个简单测算,其中基本假设是:定金比例20%,实际冻结资金5000-6000亿,可供网上网下申购150亿,上市初期价格100-120元。从测算来看,光大银行可转债上市后价格超过105元才可以覆盖资金成本,如果按照4.67元的每股净资产作为转股价,则对应估值18%左右。

表5:光大银行可转债申购收益率初步测算(7日年化收益率)

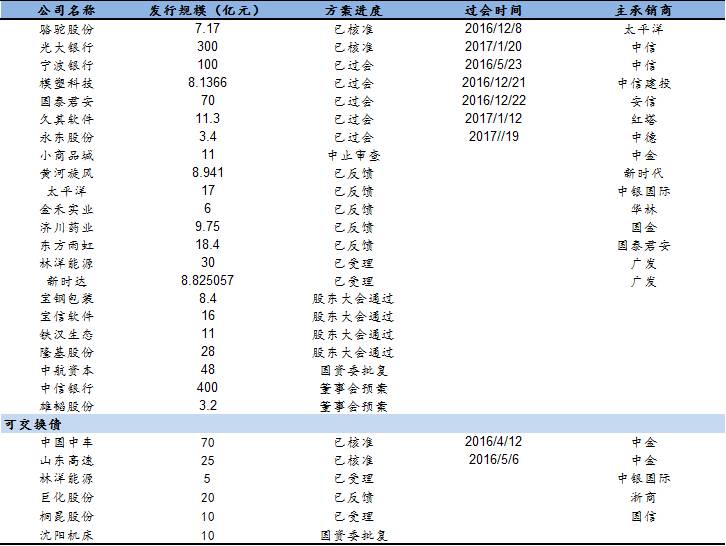

过去一周,雄韬股份(002733)拟公开发行可转换公司债券,规模不超过3.2亿元人民币;光大银行(300亿)、骆驼股份(7.17亿)公开发行可转债获得证监会核准。截止目前,待发可转债22只,合计1125亿,待发公募可交换债6只,合计140亿。

表6:转债/交换债发行进度