尘埃落定!恒大发公告称已把所持万科股权转让给深圳地铁集团。这意味着“宝能系”将沦为第二大股东。这样,延续长达两年的“万科股权之争”也抵达终点。

这可能是自中国股市诞生以来最为波澜壮阔、情节曲折的一个资本故事,将来一定会写进各种财经教科书,被人反复分析研究。

“让上帝的归上帝,凯撒的归凯撒。”两年里,这件事引发了包括高西庆、李稻葵、吴晓求、吴晓灵、吴晓波在内的经济学家们、前监管官员、财经作家的集体反思。

这些专家学者或基于法治意识,或出于公义,对这场股权之争作出独立分析与判断,以尽到作为知识分子的责任,为推动资本市场的进步贡献一己之力。

这是中国资本市场之幸,也是中国经济之幸。

作 者|魏英杰(专栏作家)

来 源|智谷趋势(ID:zgtrend)

万科的第一大股东终究是要换人了。

6月9日晚间,中国恒大发布公告称,公司以292亿元将手中持有万科A的15.53亿股股份转让给深圳市地铁集团,持股比例为14.07%。出售万科A股的对价为18.80元/股,总对价为292亿元。

根据此前披露的数据,“恒大系”在收购万科A方面耗资362.73亿元。这意味着,恒大此次出售万科A股份预期产生亏损约70.7亿元。至此,恒大彻底退出“宝万之争”这场大战。

深铁此前已经从华润手中买下万科A的15.31%的股份,此次从恒大手中买下万科股份之后,以持股比例29.38%一跃成为万科的第一大股东,距离控股股东也仅一步之遥,而“宝能系”则以25.4%的持股比例沦为万科第二大股东。

这也意味着,延续长达两年的“万科股权之争”将走向终点。

当初,“宝能系”响应监管层号召举牌蓝筹股,结果被视作“野蛮人”而遭遇多方围困,如今更被逼到了墙角,进退维谷。复盘“宝能系”举牌万科,不免让人唏嘘。

这可能是自中国股市诞生以来最为波澜壮阔、情节曲折的一个资本故事。这个案例将来一定会写进各种财经教科书,被人反复分析研究。事实上,随着万科股权之争的走向逐渐明朗,已有不少专家学者开始对此进行复盘与反思。

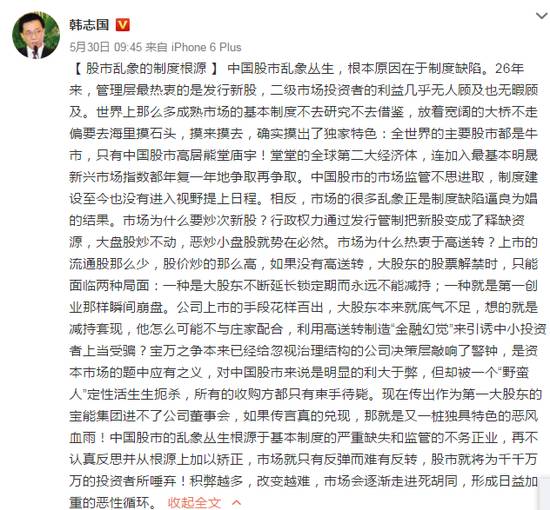

▲经济学家 韩志国微博

5月30日,因近期谏言股市、与证监会高层共进午餐而备受关注的经济学家韩志国,在微博上点评“宝万之争”。他直言:

“宝万之争”本来已经给忽视治理结构的公司决策层敲响了警钟,是资本市场的题中应有之义,对中国股市来说是明显的利大于弊,但却被一个“野蛮人”定性活生生扼杀,所有的收购方都只有束手待毙。现在传岀作为第一大股东的宝能集团进不了公司董事会,如果传言真的兑现,那就是又一桩独具特色的“风波”!

韩志国的意思很明白,投资者举牌上市公司是正常的市场行为,这对那些忽视公司治理结构的决策层(管理层),也如同当头棒喝,警示其扮演好自身角色,更好地为投资者服务。对此,不应轻率地扣帽子、挥棍子,定性为带有贬义与歧视色彩的“野蛮人”。

言下之意,“宝能系”已经通过资本市场合规举牌成为万科第一大股东,该享有的股东权利,不能随便打折扣,更不可随意剥夺。

对于“野蛮人”这个概念,著名财经作家吴晓波也提出了自己的看法。6月1日,吴晓波在视频节目中表示,一些传统企业家、企投家面对资本的时候存在三大误区,第一大误区就是,认为所有的投资人都是野蛮人。特别是去年宝能狙击万科以后,这个观点越来越多。

他指出,万科并不是一家跟资本市场绝缘的企业,早在1991年,它已经进入资本市场。进入资本市场就意味着它必须承担市场可能会带来的风险。因此,万科和宝能之间所发生的风波,仅仅是它在资本市场所面临的各种挑战的其中之一。“把所有的投资人比喻成‘野蛮人’的观点,显然是非常落后、不合时宜的。”

其实,王石本人曾在股东大会上澄清,他没有说过“野蛮人”这三个字,并且承认“恶意收购”是一个市场中性词语。

难能可贵的是,作为主要发起人之一参与了中国证券市场的设计与建立工作、原中国证监会副主席、清华大学教授高西庆,站在市场与法治的高度,对这场股权之争作出了非常有分量的判断,堪称总结性陈词。

▲腾讯财经《财约你》栏目专访高西庆视频

近日,在接受腾讯财经《财约你》栏目专访时,高西庆表示,“宝万之争”是中国证券法、公司法历史上最重大的进步之一。

高西庆明确反对王石的看法,认为在证券市场上“不能以成分来论人”,“而且在证券市场,资金来源也是一个相对中性的事情,你不能说我觉得你成分不好我就不要”。他同时认为,王石等人挑选股东的办法是,“他不想干他就辞职,他可以用脚投票”。换句话说,在资本市场就要按照资本市场的游戏规则来玩。

这也是高西庆一直以来坚持的看法。去年7月份,高西庆接受《财经》杂志采访,当被问及“万能险资金买的股票该不该有表决权”时,他直言不讳地说:“这个问题挺滑稽,是股东当然就有股东权利,都要去追查资金来源的话,那不乱套了。上市公司开会表决前还要挨个调查各个股东买其股票的来源,那就没法运转了。”

今年3月,他还指出,“宝万之争”的发生应该归结于立法滞后,需要改变法律,必须用发展的眼光看待问题、解决问题。立法机构需要从“宝万之争”等事件上总结经验,推动法律进步,以契合现阶段资本市场发展的需要。换言之,如果说法规本身存在缺陷,应该从法律修订角度入手去解决问题,而不是把责任推给市场主体。

话说回来,监管层对险资举牌的态度发生改变,必定有其合理的判断。2015年股灾发生之时,监管层动员与鼓励险资举牌是为了“救市”,而到了去年初,民间投资呈现断崖式下跌,国内经济出现“脱实入虚”迹象,这时候更需要的是“脱虚入实”,让资本服务于实体经济。

然而,“脱实向虚”现象,根本的原因,还在于实体经济遭遇困境,投资者转而将资金投向资本市场;而并非大量资金进入股市,从而导致实体企业“失血”、实体经济滑坡。二者的因果关系不可颠倒。中欧国际工商学院教授许小年最近指出,最大的泡沫实际在实体经济,表现为产能过剩。这至少说明,实体经济的问题,不能完全怪到资本市场头上,更不能让险资背锅。

但不可否认的是,资金流入资本市场(尤其是二级市场),相比资金直接流入实体企业,后者肯定对于实体经济的正面助推作用更大。不过,我们也不能就此认定资金流入资本市场就是对实体经济的损害,就是“野蛮人”。相反,资金流入资本市场,对上市公司的重组、转型升级也将产生促进作用。

▲经济学家 李稻葵

诸多经济学家已在近期发出上述声音。此外,今年3月份,全国政协委员、清华大学中国与世界经济研究中心主任李稻葵在谈到实体经济如何破局时就表示,“野蛮人”这个说法过头了。“不能简单下结论,还是需要一批文明人合法合理地得到别人的资金,用资金、资本的力量去投资一些上市的公司,逼着上市公司去重组。没有资本的力量,实体经济恐怕也难有比较快的转型升级。”

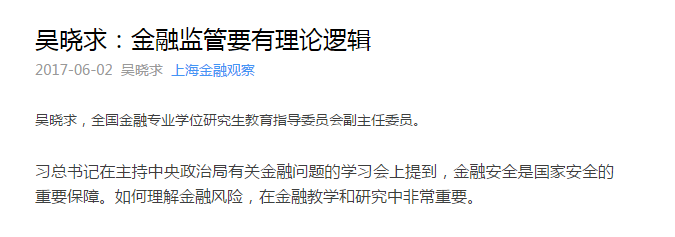

▲中国人民大学副校长、教授吴晓求文章

中国人民大学副校长、教授吴晓求最近的一篇10万+文章(《金融监管要有理论逻辑》)也指出,资本市场之所以在现代金融体系中处在核心地位,是因为它有存量资源的配置功能,这是商业银行所不具有的。对存量资源的重新配置是经济生活中最重要的功能,增量容易存量难。存量涉及利益结构的调整,价格的确定。世界上大多数500强的公司都进行了并购重组,实现了资源的整合。

▲吴晓灵

原央行副行长吴晓灵女士曾经组织了一份研究宝万之争的22万字报告,报告积极评价了杠杆并购:

“杠杆并购本身在微观层面可以推动优质企业的发展扩张、优化社会资源配置;在宏观层面推动国有企业混合所有制改革,加速新兴产业成长,有助于国内的产业整合与经济结构调整,也有助于推动我国企业走出去,加强国际竞争力,从而改变我国目前产业界普遍存在的低水平产能过剩和大而全、小而全的情况。”

诚然,上述报告给出“宝能资金组织方式并未违反现行法律法规”的结论之外,也指出此种组织方式蕴含了很多风险,需要监管方面针对监管漏洞加以弥补。

监管层已经在行动,近期,银监会、保监会、证监会已经连续出台一系列政策,加强对混业经营的监管、弥补现有分业监管模式漏洞,取得了非常好的效果。同时,保监会对于前海人寿的处罚,万宝之争的结局走向,也足以展示监管层对于“宝能系”为代表的资本力量的惩戒。

正如高西庆所言,“宝万之争”是中国证券法、公司法历史上最重大的进步之一。“世界上没有一个国家会有一个上市公司的兼并收购,造成这么大规模的、广泛的公众注意,这是一个大好事,这是证券法、公司法教育。”更重要的意义在于,除了普法,此次事件最终促进了中国金融监管体制的进一步变革。

但与此同时,也要注意对于资本的惩戒可能产生的“矫枉过正”效应。因为对于资本力量的批判与惩戒,如吴晓波所言,越来越多的实体企业家已经进入误区,认为所有的投资人都是“野蛮人”。李稻葵也指出,企业家对于资本的“敬畏之心”的缺失,并不有利于实体企业的转型升级。吴晓求提醒,“资本市场的收购行为怎么了?没有并购重组还叫资本市场吗?”

“让上帝的归上帝,凯撒的归凯撒。”高西庆如此期待“宝万之争”的最终结局。历时两年的该事件走入尾声,回顾这一路的跌荡与峰会路转,也引发了包括高西庆、李稻葵、吴晓求、吴晓灵、吴晓波在内的经济学家们、前监管官员、财经作家的集体反思。

值得一提的是,在这些专家学者中,不乏与王石等万科管理层私交不错的人,但他们或基于法治意识,或出于公义,对这场股权之争作出了独立分析与判断,以尽到作为知识分子的责任,为推动资本市场的进步贡献一己之力。这是中国资本市场之幸,也是中国经济之幸。