来源:

平安证券、

第一消费金融(ID:Fin2050)

此前平安证券发布虚拟银行专题研究报告,聚焦70余家机构争相申请的虚拟银行牌照——该牌照

由中国金融科技和互联网洼地香港的金融监管局发放。

该研报的主要信息点如下:

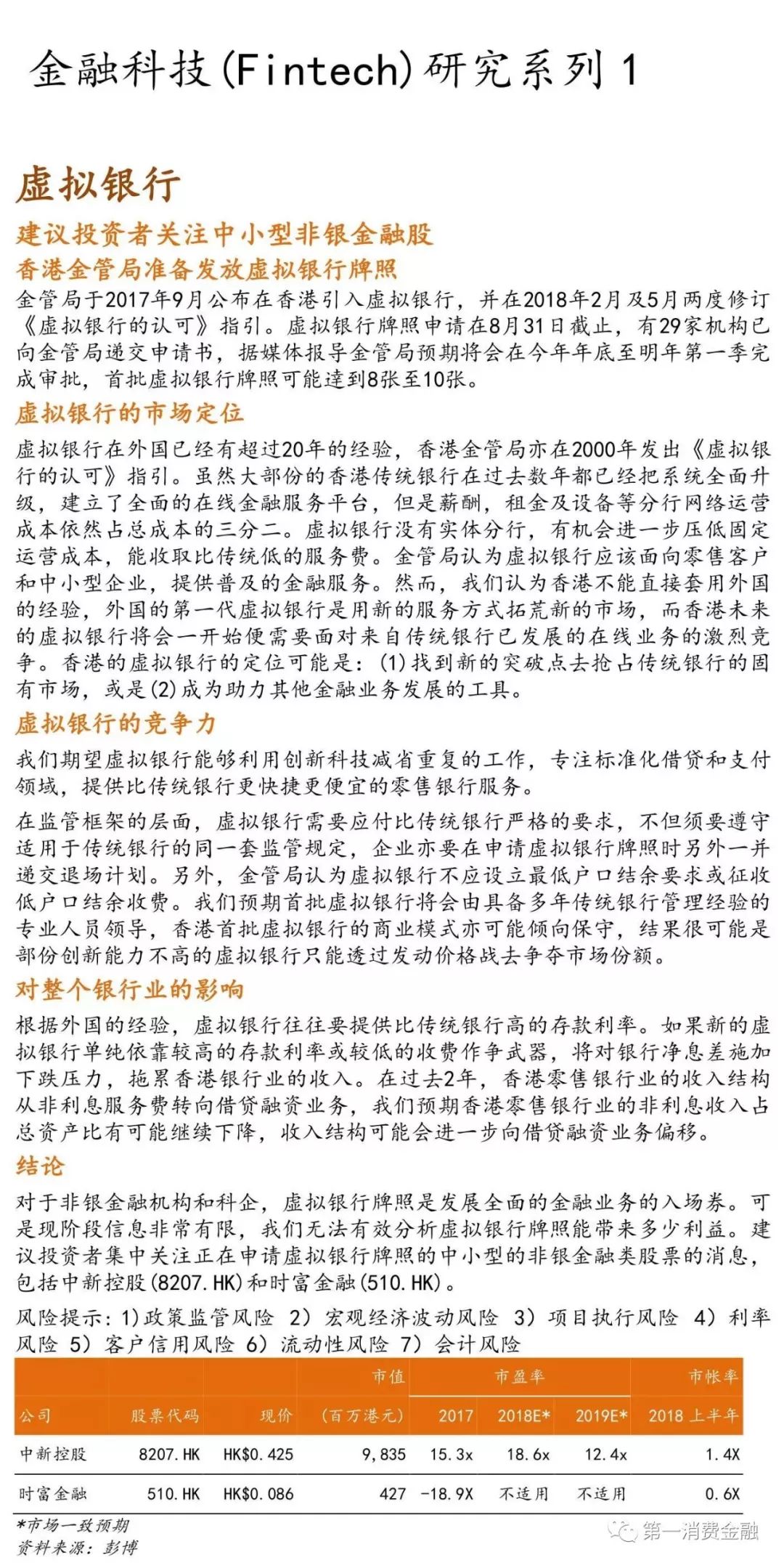

一、香港未来的虚拟银行将会一开始便需要面对来自传统银行已发展的在线业务的激烈竞争。因此,香港虚拟银行定位可能是:1、

找到新的突破点去抢占传统银行的固有市场,例如利用大数据计量风险和快速审批的借贷

;2、成为助力其他金融业务发展的工具,例如作为在线支付服务和在线理财服务背后的融资结算平台。

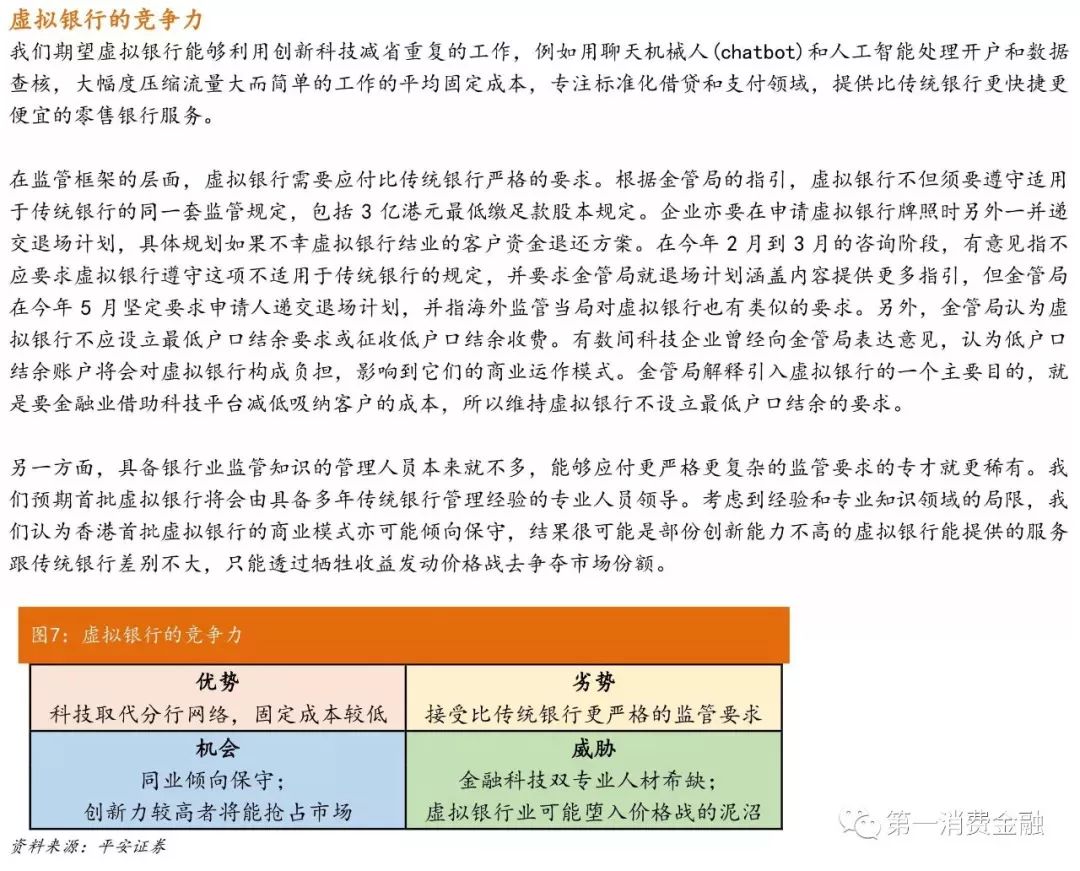

二、平安证券期望虚拟银行能够专注借贷和支付领域,提供比传统银行更快捷更便宜的零售银行业务,预期首批虚拟银行将会由具备多年传统银行管理经验的专业人员领导,香港首批虚拟银行的商业模式亦可能倾向保守,结果可能是部分创新能力不高的

虚拟银行只能透过发动价格战去争夺市场份额

。

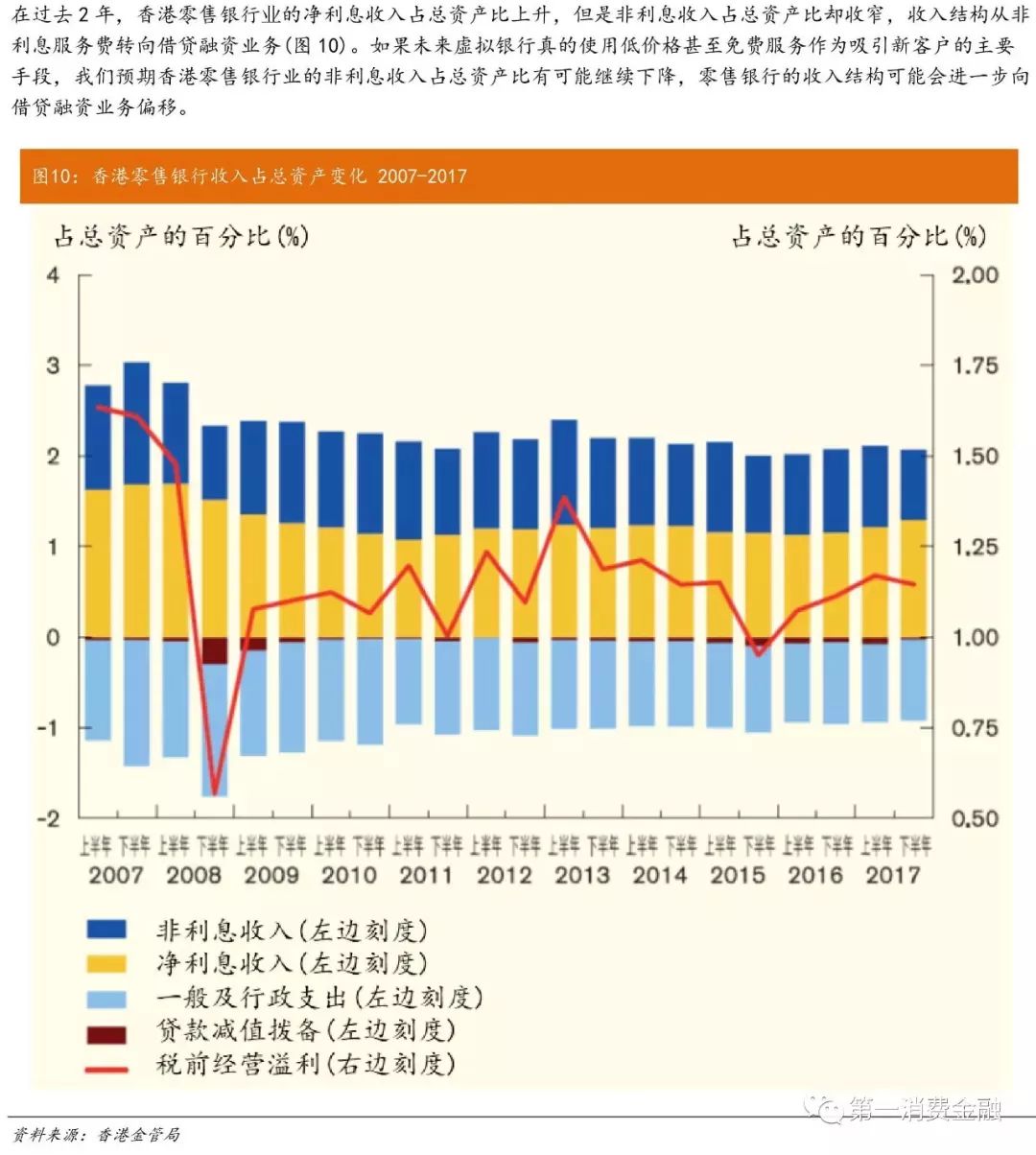

三、虚拟银行对银行业的影响:根据国外的经验,虚拟银行往往要提供比传统银行高的存款利率。如果新的虚拟银行单纯依靠较高的存款利率或较低的收费作为竞争武器,将对银行净息差施加下跌压力,拖累香港银行业的收入。在过去2年,香港零售银行业的收入机构从非息服务费转向借贷融资业务。平安证券认为,香港零售银行业的非息收入占总资产的比例有可能继续下降,

收入结构可能会进一步向借贷融资业务偏移

。

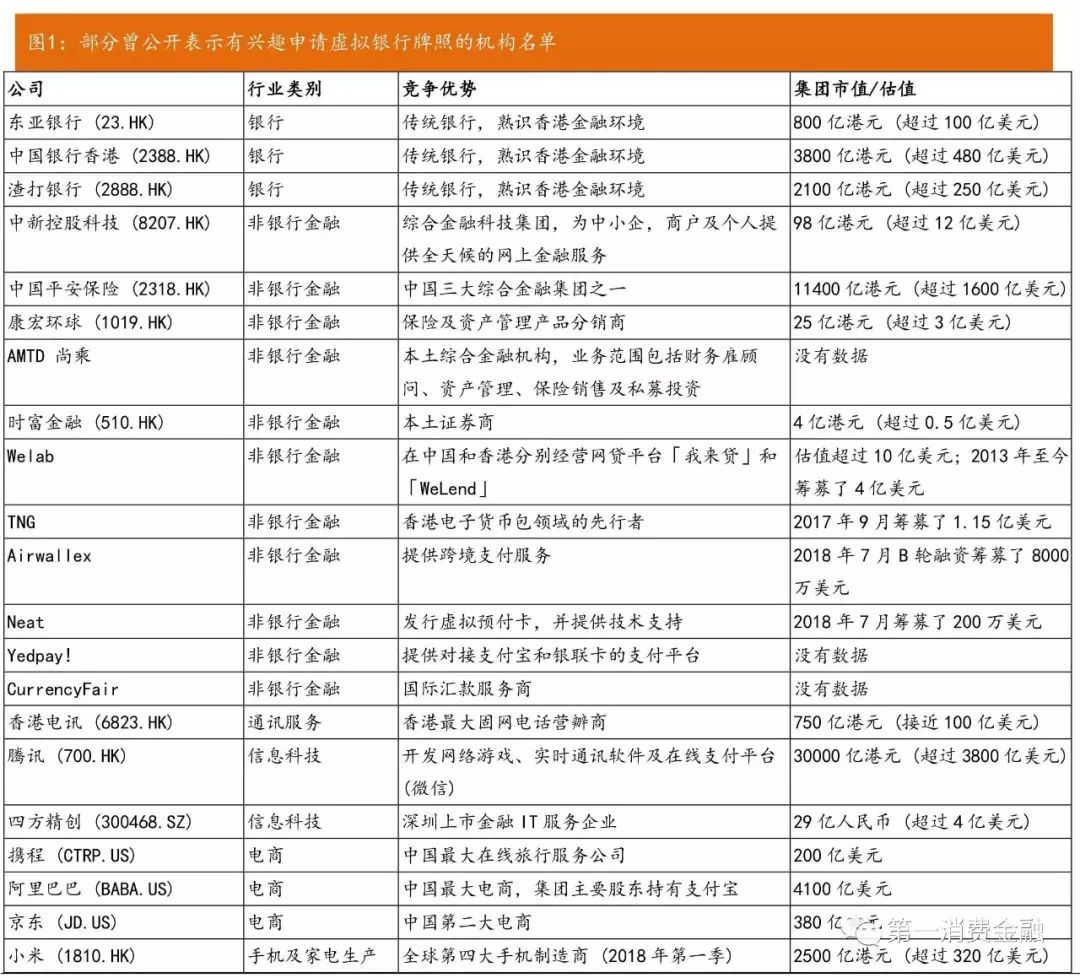

四、部分曾公告表示有兴趣申请虚拟银行牌照的机构名单:

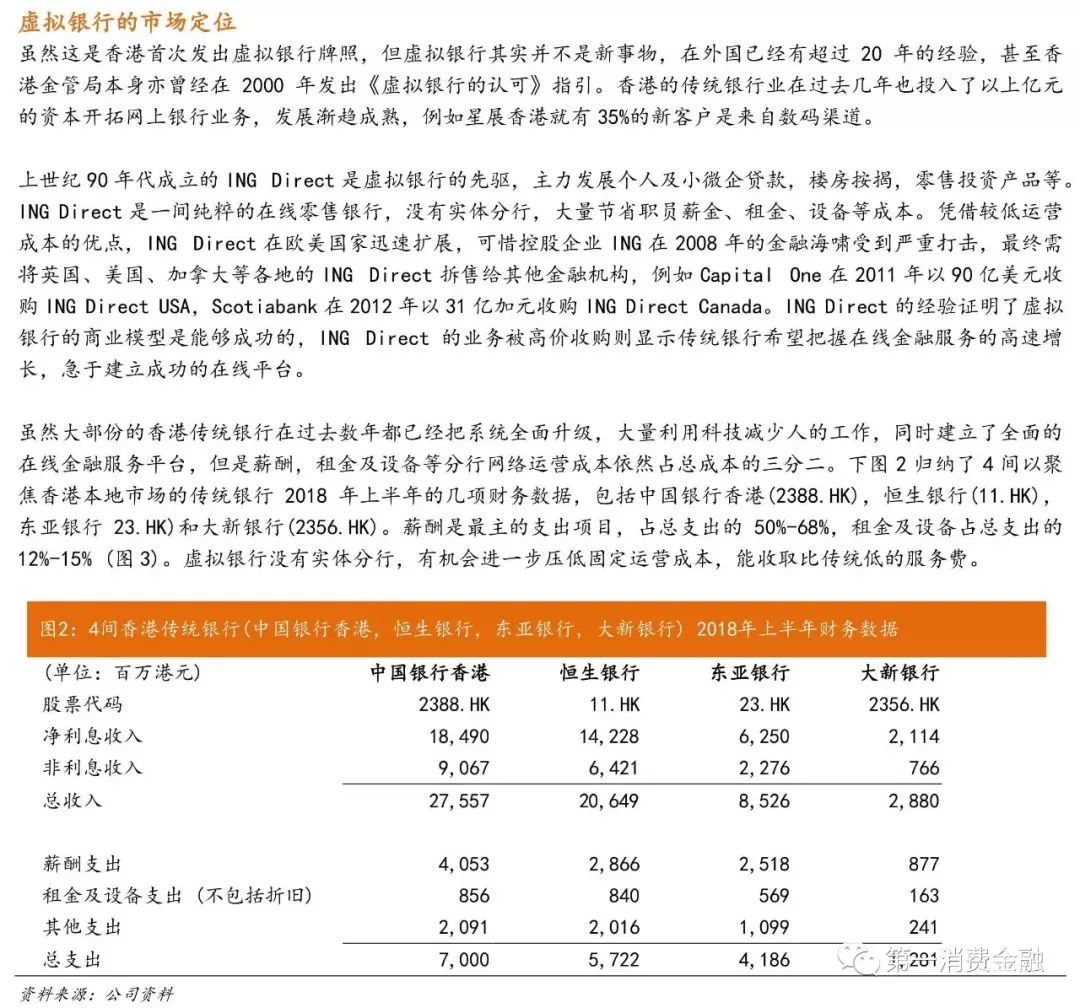

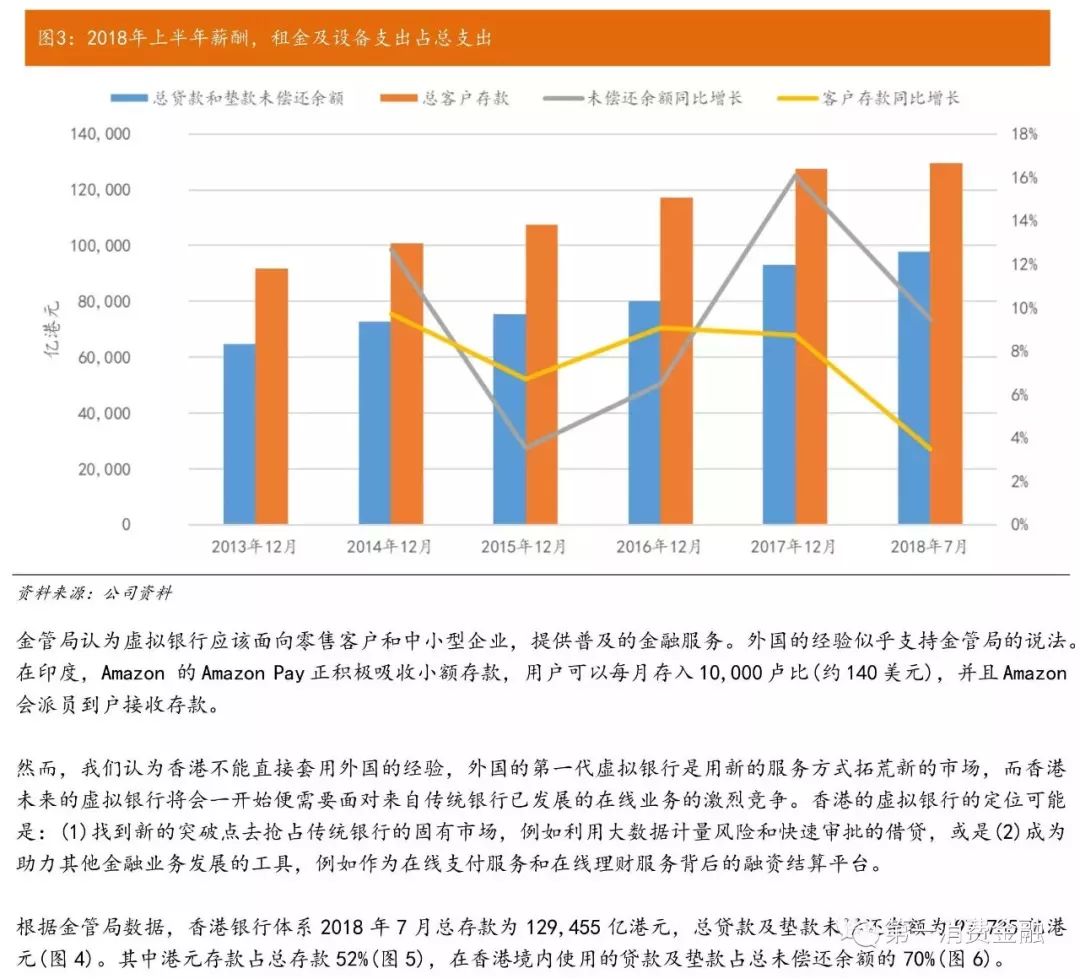

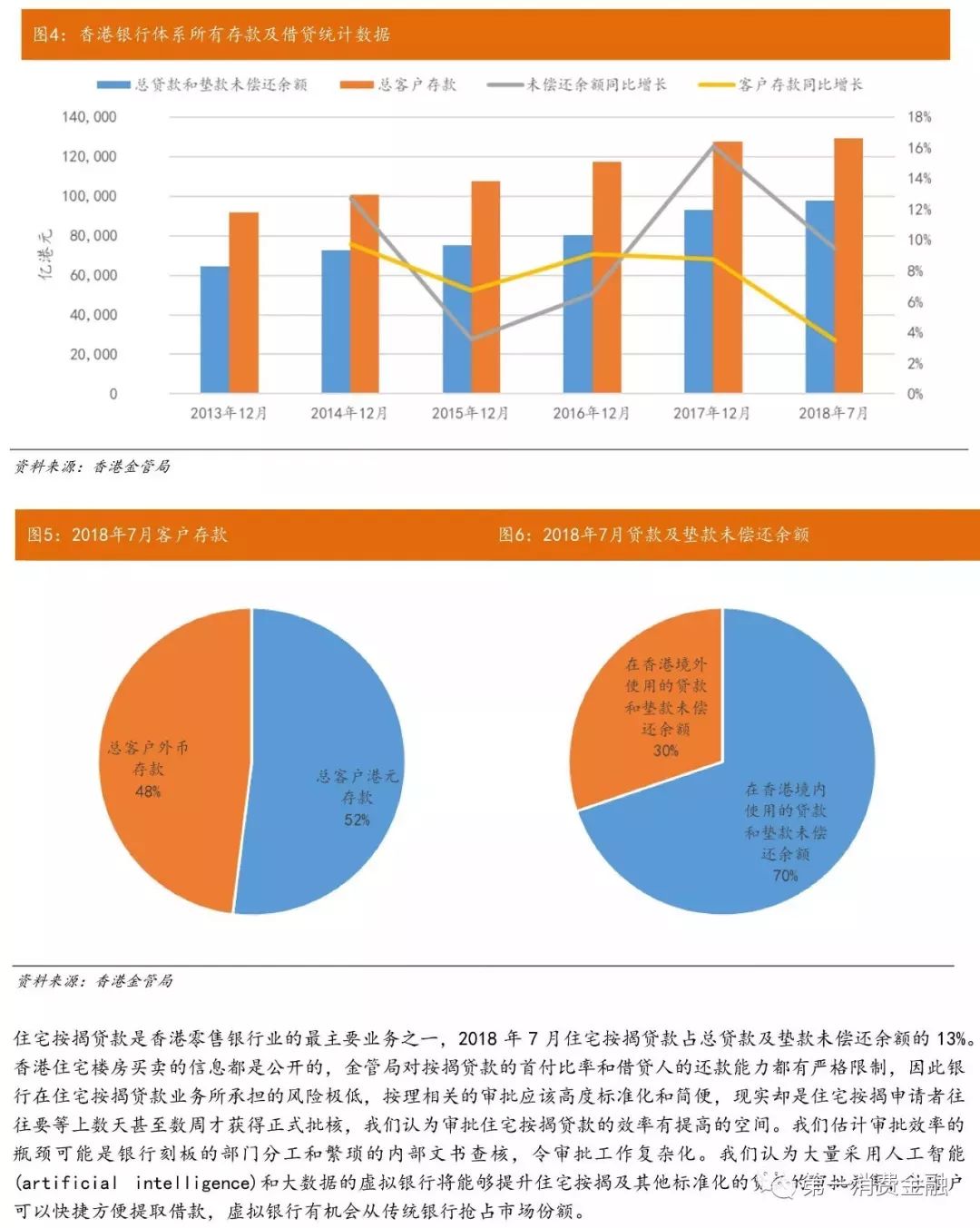

五、住房按揭贷款是香港零售银行业的最主要业务之一,但香港的传统银行的审批和放款效率太低,给了虚拟银行抢占市场份额的机会。

附属材料一:虚拟银行研究报告原文

附属材料二:香港金融监管局2018年5月30日发布的经修订的《虚拟银行的认可》原文件

2018年5月30日,香港金融发布新版《虚拟银行的认可》时同步有发布下篇新闻稿:

香港金融管理局(金管局)在完成公众谘询后,于今日发出《虚拟银行的认可》指引修订本。

金管局在公众谘询期间收到的意见来自合共二十五位回应者,当中包括香港银行公会、存款公司公会、消费者委员会、商会、金融科技业的业界组织、科技公司及专业机构。

所有回应者都支持在香港引入虚拟银行,而大部分回应者都认同虚拟银行应遵守适用于传统银行的同一套监管要求。没有回应者表示反对让金融及非金融公司在香港经营虚拟银行,而有关虚拟银行应以本地注册银行形式经营并不应设立实体分行的原则亦得到广泛支持。

与此同时,回应者对部分原则亦提出一些具体意见。首先,尽管多位回应者都同意虚拟银行应与传统零售银行一样,在促进普及金融方面扮演积极角色,但有数码回应者质疑这项监管期望是否合理,并且不支持要求虚拟银行不可设立最低户口结余要求或征收低户口结余收费。金管局指出,在香港引入虚拟银行的一个主要目的是促进普及金融,借助这些银行的资讯科技平台,减低吸纳新客户的成本。因此金管局仍然认为,虚拟银行不应设立最低户口结余要求或征收低户口结余收费。

此外,有几位回应者不支持关于退场计划的要求,原因是类似要求并不适用于传统银行申请人。鑑于虚拟银行在香港是新的营运模式,金管局认为要求虚拟银行申请人拟备退场计划是审慎的做法,目的是确保虚拟银行一旦需要结束业务运作,相关过程能有秩序地进行,不会影响客户及金融体系稳定。海外主要监管当局对虚拟银行申请人都设有类似要求。

除此之外,有些回应者要求金管局降低对虚拟银行申请人3亿港元最低缴足款股本的要求。3亿港元最低缴足款股本要求是《银行业条例》内定明的法定要求,适用于所有持牌银行。金管局认为不可能亦不适宜为获发牌经营虚拟银行的公司降低最低资本要求。

不少回应者要求金管局进一步说明指引内的某些原则。金管局接纳了当中很多意见,并对指引的相关段落作出适当修订。在公众谘询期间收到的意见的详细概要及金管局的回应见附件1所载的谘询总结,指引修订本载于附件2,当中标示对谘询所用版本作出的主要修订。

自金管局去年9月宣布鼓励在香港引入虚拟银行以来,向金管局作出查询及表示有意在香港经营虚拟银行的公司超过50家。虽然现阶段仍不清楚有多少家公司最终会提出申请经营虚拟银行,但这些公司必须理解申请人和金管局都需要投放大量资源以完成相关的审批及处理程序。若这些公司未能于2018年8月31日或以前向金管局递交接近完备的申请,它们很可能不会被纳入首批处理的申请中。在审批这些发牌申请时,金管局会优先处理能证明具备以下条件的申请人的个案:(i)申请人具备足够的财务、科技及其他相关资源经营虚拟银行;(ii)申请人的业务计划是可信和可行的,能提供新客户体验,并有助促进普及金融和金融科技发展;(iii)申请人已经建立或有能力建立合适的资讯科技平台支持其业务计划;及(iv)申请人获发牌后能较早开始营运。

金管局总裁陈德霖先生表示:「我们很高兴在公众谘询期间得到广泛支持推动虚拟银行的发展。一些有兴趣人士已经开始向金管局递交申请,我们会根据修订指引内的原则,仔细并尽快评估收到的申请。我们希望可以在

年底或明年首季

开始向虚拟银行发出牌照。」

附件1:修订纪要