如涉及到侵权、诽谤、信息采编错误等事宜,请于后台留言,经核实后,我们将立即给予更正、删除,并进行公开道歉。

【正文】

本文聚焦上市银行的地产类指标情况(锦州银行尚未披露财报)。

一、整体情况

(一)个人按揭贷款余额:体量总体萎缩(以国有大行为主),4家银行出现逆势增长

受个人住房贷款新增动力不足以及提前还款明显增加等影响,今年上半年个人住房贷款余额总体呈萎缩态势(且以国有大行为主),不过仍有一些银行出现了逆势增长。

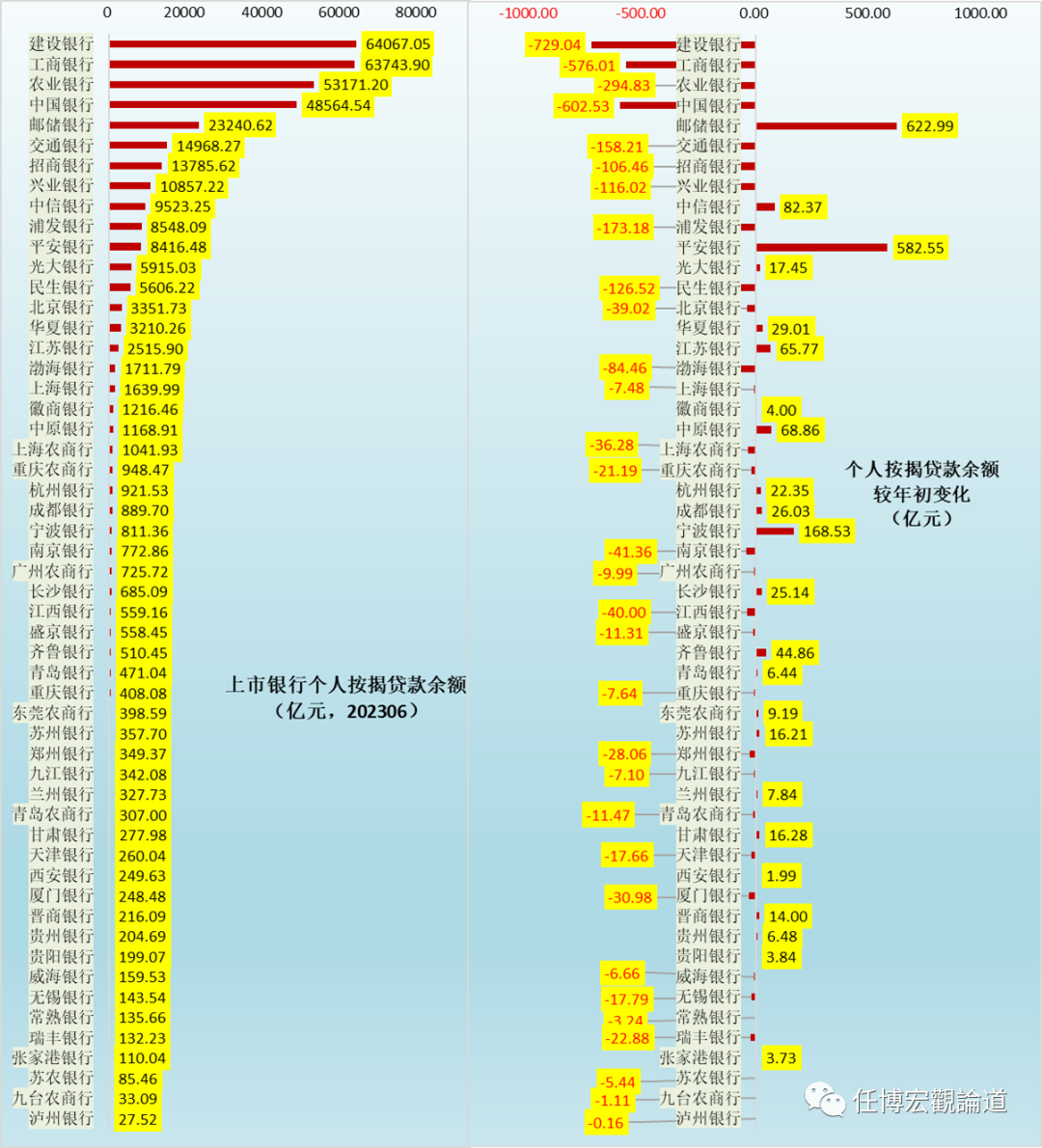

1、今年上半年,全部商业银行的个人住房贷款余额为38.60万亿,较2022年底减少2000亿元、较2023年3月底减少3000亿元。其中,54家上市银行的个人住房贷款余额合计达到35.91万亿(占比达到93.03%),较2022年底减少1488亿元,意味着其它非上市银行的个人住房贷款余额较2022年底减少500亿元左右。

2、就不同银行减少的情况来看,今年上半年建行、工行、农行、中行和邮储银行等其它五家国大行的的个人住房贷款分别减少729亿元、576亿元、295亿元、603亿元和158亿元(合计达到2361亿元),商业银行个人住房贷款余额体量萎缩的最主要原因。

3、就上市股份行而言,招行、兴业银行、浦发银行、民生银行的个人住房贷款分别萎缩106亿元、116亿元、173亿元和127亿元,合计萎缩522亿元。

4、当然也有些银行上半年个人住房贷款余额出现了逆势增长,如邮储银行、中信银行、平安银行与宁波银行的个人住房贷款余额上半年分别增长623亿元、82亿元、583亿元和169亿元(合计增长1456亿元),江苏银行、中原银行等亦录得不错增长,从而使得今年上半年上市股份行与城商行的个人住房贷款余额分别增长105亿元和261亿元。

个人住房贷款余额的萎缩,大致能够解释近期存量房贷利率为何下调。

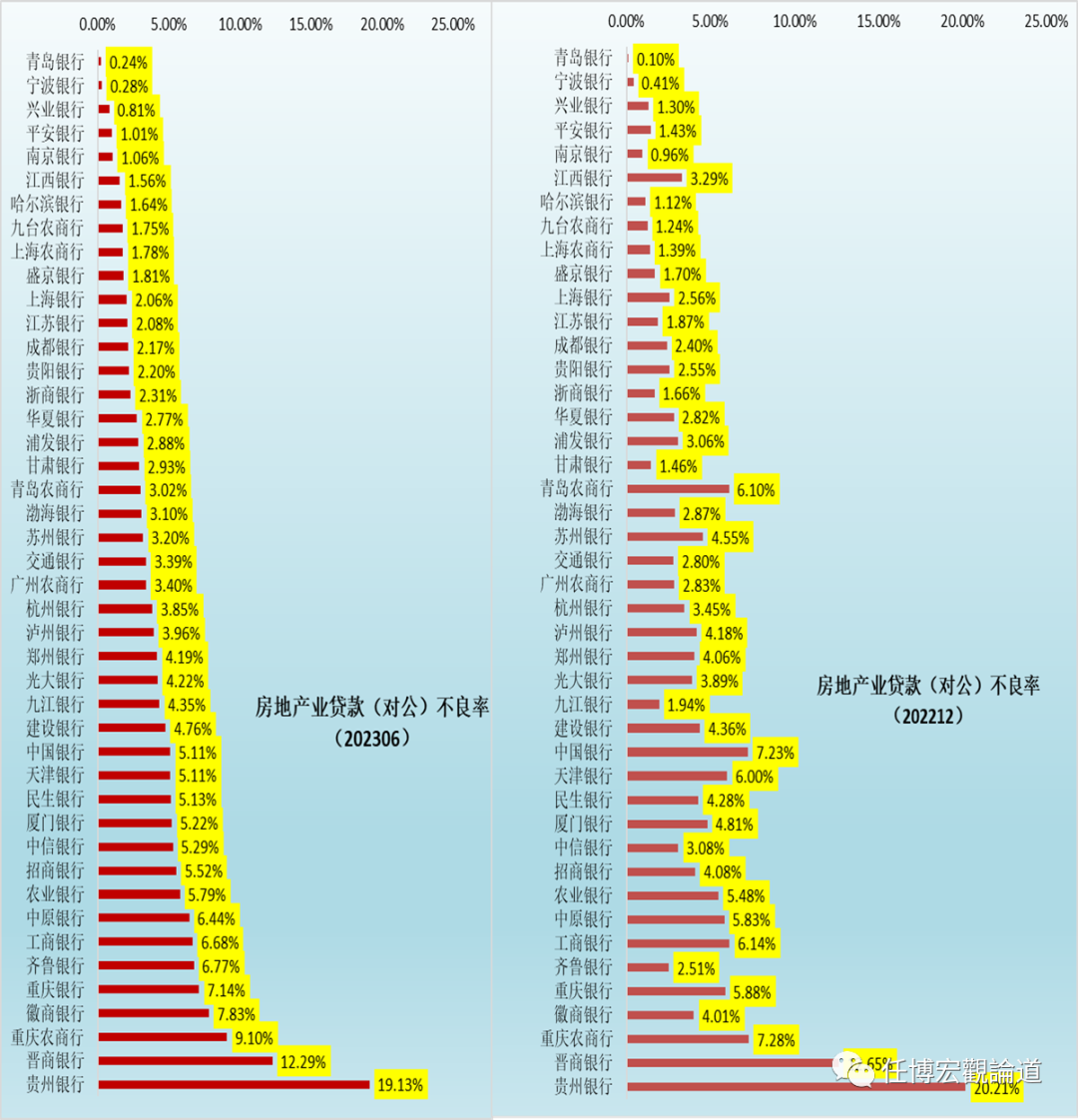

(二)对公房地产贷款不良贷款率:国有大行普遍超过5%,其余银行多在2-4%之间

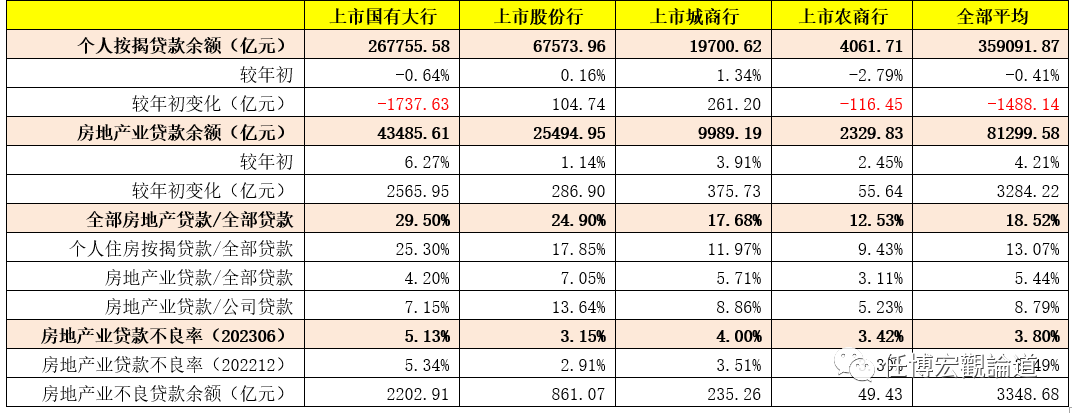

1、44家上市银行的不良贷款率在0.24-19.13%之间,平均为3.80%,上市国有大行、股份行、城商行与农商行的房地产贷款不良率平均水平分别为5.13%、3.15%、4%和3.42%。

可以看出,国有大行的房地产贷款质量压力较大,如工行、农行、中行、建行和交行的对公房地产贷款不良分别高达6.68%、5.79%、5.11%、4.76%和3.39%。

2、具体看,贵州银行、晋商银行、重庆农商行、徽商银行、重庆银行等5家上市银行的对公房地产贷款不良率分别高达19.13%、12.29%、9.10%、7.83%和7.14%,青岛银行、宁波银行、兴业银行的对公房地产贷款不良率分别低至0.24%、0.28%和0.81%。

3、此外,齐鲁银行、中原银行、招商银行、中信银行、厦门银行、民生银行、天津银行、九江银行、光大银行、郑州银行等10家银行的对公房地产贷款不良率亦超过了4%,泸州银行、杭州银行、广州农商行、苏州银行、渤海银行、青岛农商行等6家银行的对公房地产贷款不良率位于3-4%之间。

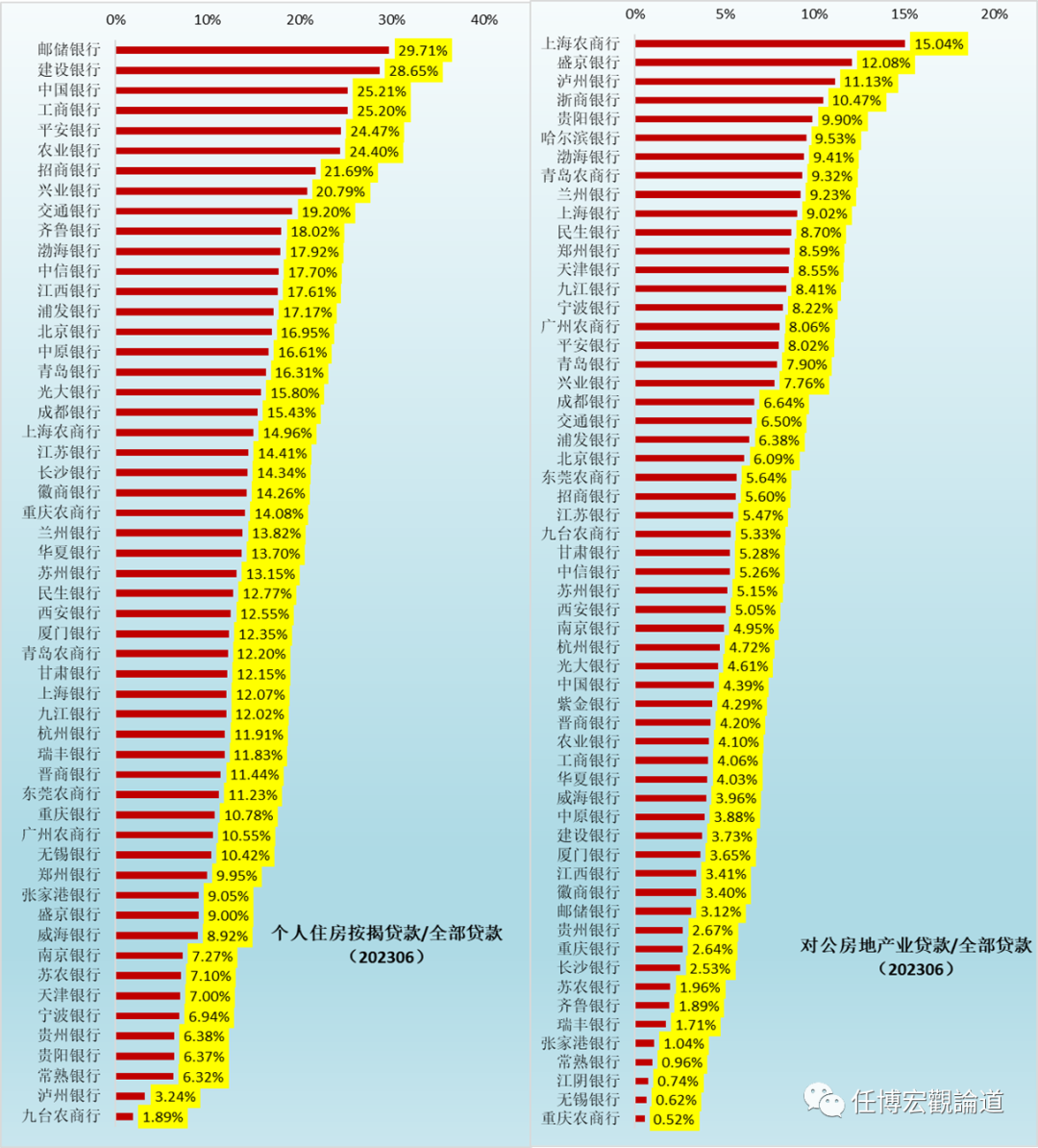

(三)股份行与城商行的对公房地产业贷款占比偏高

1、上市银行的个人住房贷款和对公房地产贷款占全部贷款的比例平均为13.07%和5.44%。其中,国有大行分别为25.30%和4.20%,股份行分别为17.85%和7.05%,城商行分别为11.97%和5.71%,农商行分别为9.43%和3.11%。

2、就个人住房贷款占全部贷款的比例来看,有19家银行超过15%,地方性银行中仅齐鲁银行、江西银行、北京银行、中原银行、青岛银行、成都银行等超过15%。

3、就对公房地产贷款占全部贷款的比例来看,有17家银行超过8%,从高到低依次为上海农商行(15.04%)、盛京银行(12.08%)、泸州银行(11.13%)、浙商银行(10.47%)、贵阳银行(9.9%)、哈尔滨银行(9.53%)、渤海银行(9.41%)、青岛农商行(9.32%)、兰州银行(9.23%)、上海银行(9.02%)、民生银行(8.7%)、郑州银行(8.59%)、天津银行(8.55%)、九江银行(8.41%)、宁波银行(8.22%)、广州农商行(8.06%)和平安银行(8.02%)。

二、上市银行地产类指标排序

(一)个人按揭贷款余额及较年初变化(浙商、哈尔滨、紫金与江阴银行未公布)

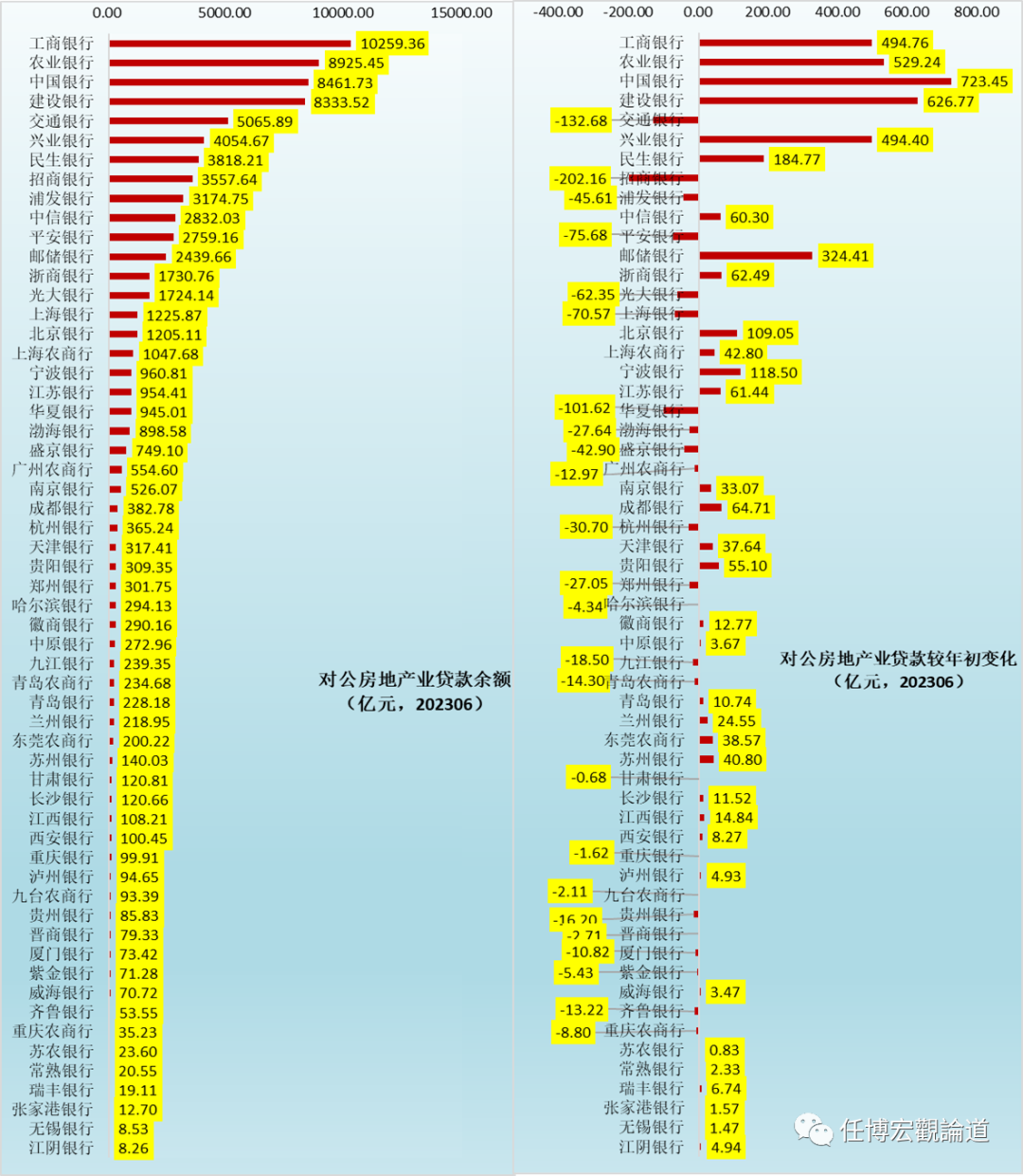

(二)对公房地产贷款余额及较年初变化

(三)对公房地产贷款不良率(44家银行公布数据)

(四)对公(个人)房地产贷款/全部贷款

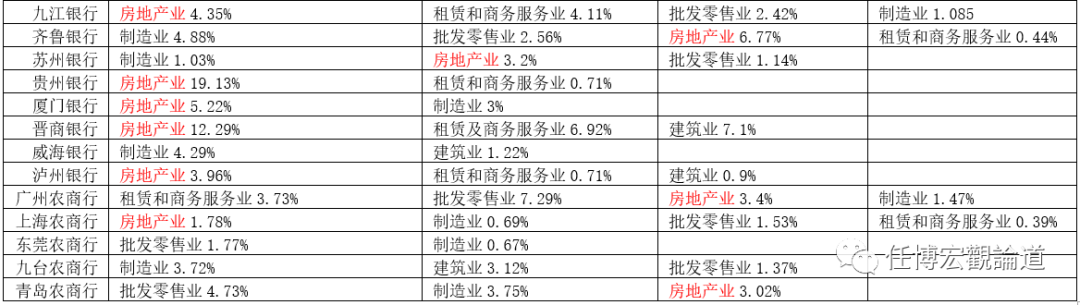

三、房地产业已成为对公不良贷款余额最高的行业之一(其它为制造业、批发零售业等)

根据统计,上市银行的不良贷款余额主要集中在制造业(一直以来均属于资产质量较差的行业)、批发零售业(小微集聚地)、租赁和商务服务业(小微和平台集聚地)、建筑业(和房地产业息息相关)等领域。不过,近年来随着地产行业的趋势性下行,房地产业也已从过去的优质行业劣变为目前的不良贷款集中地,成为对公不良贷款余额最高的行业之一。

(一)数据上看,农行、中行、招行、民生银行、中信银行、渤海银行、杭州银行、成都银行、重庆银行、九江银行、贵州银行、厦门银行、晋商银行、泸州银行与上海农商行等15家银行的对公不良贷款余额最高的行业为房地产业。

(二)数据上看,工行、交行、光大银行、浙商银行、上海银行、徽商银行、天津银行、中原银行、郑州银行与苏州银行等10家银行的对公不良贷款余额第二高的行业为房地产业。

(三)数据上看,建行、华夏银行、盛京银行、甘肃银行、齐鲁银行、广州农商行与青岛农商行等7家银行的对公不良贷款余额第三高的行业为房地产业。

可以看出,房地产业已成为32家银行对公贷款不良余额排名前三的行业。

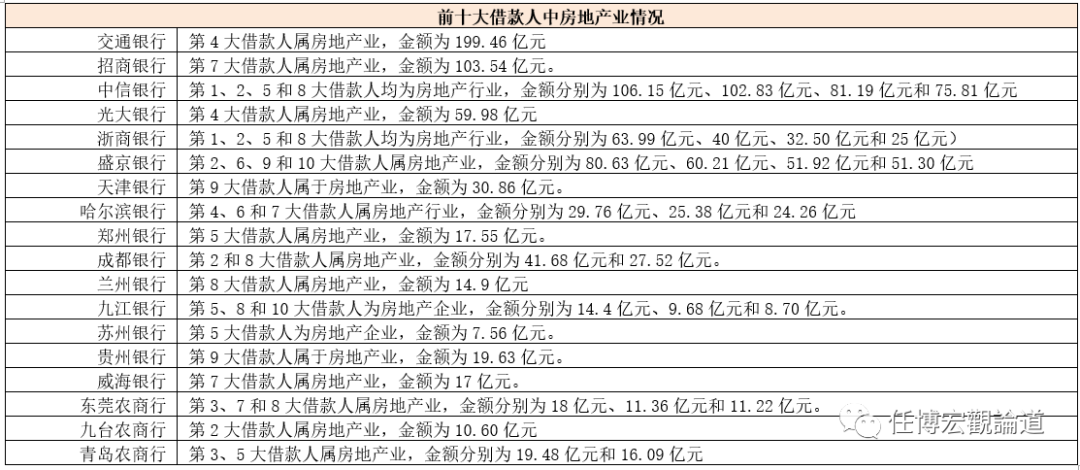

四、多数银行的前十大借款人中有房地产企业的身影

虽然很多银行未披露数据来看,但从统计数据来看,多数银行的前十大借款人中有房地产企业的身影,尤以中小银行为主。这其中,受影响比较大的银行主要有中信银行、浙商银行和盛京银行(前十大借款人中均有4家属房地产行业),哈尔滨银行、九江银行、东莞农商行的前十大借款人中有3家均属房地产行业。

此外,有些银行的前十大借款人中,虽然属于房地产行业的不多,但金额却比较大,如交行、招行、光大银行、天津银行、郑州银行、成都银行、兰州银行、贵州银行、威海银行、青岛农商行等。

五、部分银行半年报中对房地产领域的风险管控问题进行了大篇幅的阐述

总体上看,大部分银行在半年报中对房地产业的情况仅给予简单的阐述,但有四家银行(招行、兴业银行、民生银行、平安银行)对房地产业的阐述较为详实。

(一)招商银行:相对偏审慎,总体大幅压降

招行针对房地产领域秉持着“明确定位、稳定规模、完善准入、聚焦区域、调整结构、严格管理”的总体策略,聚焦优质区域、优质企业、优质项目(以优质住宅和住房租赁项目为主)。数据上看,招行今年上半年在持续压降房地产业的风险敞口,如今年上半年承担信用风险和不承担信用风险的余额分别为4360.83亿元和2475.47亿元,较上年末分别下降5.88%和17.58%。

不过考虑到招行高信用评级客户贷款余额占比仅在7成左右、仅85%左右的房地产开发贷款余额分布在一二线城市城区,意味着招行的地产客户风险仍有进一步释放的可能。

(二)兴业银行:显著压缩表外,表内大幅增加抵押类和MBS类授信投放

今年上半年兴业银行同样在化解房地产业务风险。不过和招行不同的是,兴业银行在房地产领域的融资出现了明显分化,即显著压缩表外业务体量、大幅增加表内抵押类融资。

1、截至2023年6月底,兴业银行的对公房地产融资余额达到6310.亿元。其中,地产企业债券113.75亿元、MBS类产品695.34亿元以及其它有对应项目和抵押物的5501.21亿元,较2022年底分别变动-40亿元、39.56亿元和775.04亿元。

2、截至2023年6月底,不承担信用风险的业务余额为1052.95亿元。其中,债券承销、理财资金投资与理财代销余额分别为609.65亿元、348亿元和95.30亿元,较2022年底分别减少17.94亿元、142.95亿元和30.85亿元,合计减少191.744亿元。

(三)民生银行:压表外和非贷款类授信业务,增表内贷款业务

虽然民生银行针对房地产业实施的是“稳总量、调结构、强管理、控风险”的策略,但从数据上看,民生银行似乎未见有明显调整。

1、截至2023年6月底,民生银行承担信用风险的对公房地产授信业务余额为4537.97亿元,较2022年底增加58.04亿元。其中,房地产业贷款余额增加184.77亿元,这意味着就承担信用风险的授信业务而言,民生银行压降的是非贷款类业务。

2、截至2023年6月底,民生银行不承担信用风险的业务余额为616.92亿元,较2022年底下降6.57亿元,变动不大。

(四)平安银行:总体压降

和招行一致,平安银行对房地产授信业务总体采取了压降的态度。截至2023年6月底,平安银行承担信用风险的涉房业务贷款余额为2759.16亿元(较2022年底减少25.68亿元、房地产开发贷款减少34.9亿元),不承担信用风险的涉房业务余额(以合作机构管理代销信托及基金)为384.77亿元(较2022年底减少43.56亿元)。

欢迎加入涛爷的知识星球,分享一些不同的内容(含公众号文章的电子版)。

(完)

本微信公众号所载的资料、意见及推测仅反映发布当日的判断。本微信公众号中所载内容不代表任职单位的立场,不代表任何投资意见或建议。本微信公众号不对任何因使用本微信公众号所载任何内容所引致或可能引致的损失承担任何责任。本微信公众号对所载原创内容保留一切权利,未经许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本公众号所载的任何原创内容。