来源:P2P观察(p2pguancha)

作者:观察君@云军

确定了!!!发行定价突破上限,结果在意料之外,却也在意料之中。

中国消费分期平台趣店集团,于10月18日在美国纽交所上市,每股定价24美元,超过此前的19-22美元区间。公司发行3750万股,筹资超过9亿美元。这将是迄今为止,互金领域在美最大IPO。

趣店集团总股本3.3亿股,按照每股融资24美元来算,趣店市值将达到79.2亿美元,换算成人民币达523亿元,远超此前300亿元的估值。也远超同类美股上市公司宜人贷和信而富的市值。甚至一举超过3200多家A股上市公司的市值。

宜人贷和信而富上市后,股价都曾屡破发行价,2个月后才逐渐收复失地,屡创新高。而且这也似乎是美股市场上的惯例,只要科技公司一上市,就会跌破发行价,如Facebook、Snapchat等科技股一经上市就跌破发行价,一两个月后才相继收复失地创新高。

那么,趣店能否打破金融科技股上市后,屡破发行价的惯例,扶摇直上?

靓丽业绩推动高估值?

趣店集团于2014年4月成立,最早是从校园贷起家,主打分期购物。然而随着“跳楼自杀”、“裸条借贷”等事件的爆发,揭开了校园贷丑陋的内幕。随着监管的趋严,校园贷的野蛮生长戛然而止。

因此,趣店全面转型以小额信贷为核心的消费金融,旗下有三大业务:现金贷、消费分期和房租分期。

不过,转型仅仅一年时间,趣店摇身一变,以“中国最大的在线小额现金贷款平台”身份提交上市招股书,如此神速不得不让人瞠目结舌。

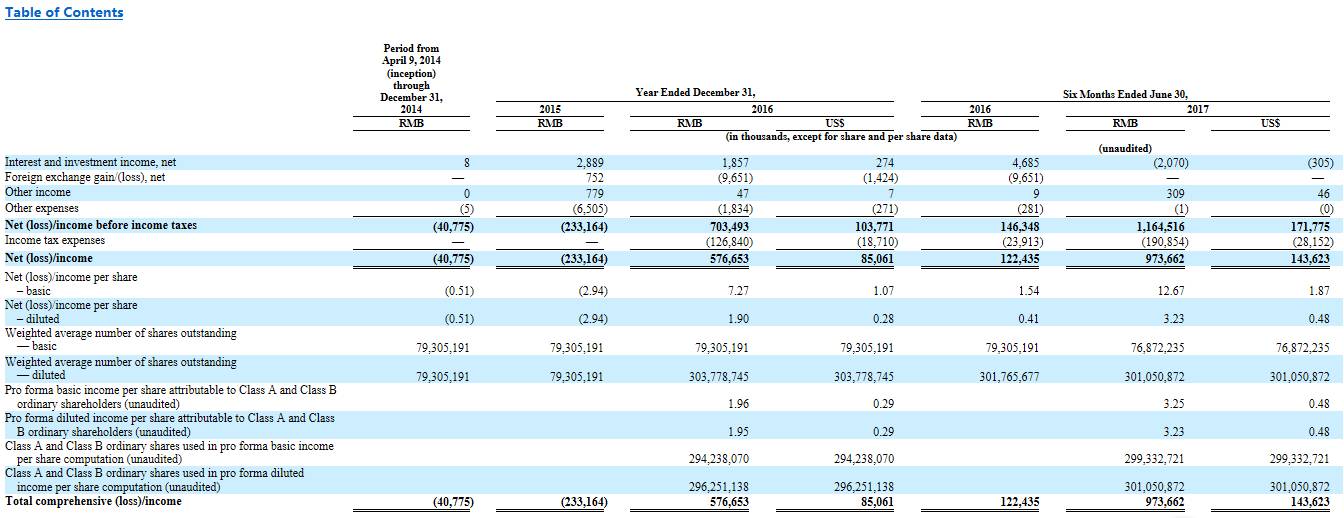

招股书显示,趣店在2014年和2015年都是亏损,2014年4月9日到年底亏损4077万元,2015年净亏损2.3亿元。2016年开始扭亏为盈,全年净利润为5.77亿元。今年上半年,趣店净利润为9.74亿元,接近10亿元。

如果按照趣店2016年5.77亿人民币(约合8700万美元)的盈利状况,趣店在美上市市盈率将达到90.8倍。就算以今年净利润的动态市盈率来算,其市盈率也高达26.86倍。远高于同类公司宜人贷和信而富的估值水平。

而趣店能获得如此高的估值,其业务模式起着至关重要的推动作用,一方面,趣店依托支付宝提供的流量入口,获得海量的客户,且获客成本极低,促使业绩强劲增长,有利于提高未来的业绩增速预期。另一方面,趣店利用芝麻信用等风控数据系统,大幅提高了客服质量,其历史逾期率不到2%,坏账率不到千分之三。

而在同行中,做的最好的现金贷公司,坏账率水平也至少在5%以上。

高估值背后的隐忧

成也萧何,败也萧何。这样形容趣店的模式似乎并不为过。

趣店在流量、成本控制、甚至风控上都是依赖于支付宝,可以说,趣店就是阿里的一个附属品,主要的收入均完全依赖阿里。

虽然趣店在招股说明书中提到,支付宝提供的渠道支持都免费,但是这明显不符合实际,相信这种扶持也难以持续。如果未来这种扶持一旦切断,对于趣店而言,或许就将面临灭顶之灾。

毕竟目前阿里并不是趣店的大股东,只是第五大股东,持有12.5%的股份。而且支付宝本身也有借贷的业务,还存在一定的同业竞争关系。

另外,至少从收入层面上来看,阿里从趣店获取的收益远低于其产出的效果。数据表明,在2017年,趣店向阿里缴纳因为支付、风控和获取用户的费用,不超过利润的10%。

相比之下,腾讯为微众银行借贷业务导流,利润分成接近50%。

趣店和阿里的诸多合同也都是一年一签,曾有消息指出,趣店本希望与阿里签订长期合同,但阿里仍然坚持一年一签。

招股说明书中显示,来分期与支付宝在今年8月重新签订了合作协议,而且来分期需要与其他平台一样向支付宝付费获客,这也意味着未来趣店的成本将呈现上升的趋势。

值得注意的是,如果一家公司商业模式完全依赖于另一个股东,自己几乎没有盈利能力。那么,相信美国资本市场也看出这种模式的危机所在,这种隐忧也有可能成为对冲基金做空公司的理由。

股价走势会重蹈宜人贷、信而富覆辙?

2015年12月上市的宜人贷和2017年4月上市的信而富,两家公司上市后,股价都曾屡破发行价,2个月左右时间走出低点,走势极其相似。

宜人贷发行价10美元,2个月时间最低跌至3.35美元,跌幅高达66.5%;信而富发行价8美元,也是2个月时间最低跌至5.6美元,跌幅达30%。

不过,此后,宜人贷和信而富相继走出一段波澜壮阔的行情。

趣店虽然业绩呈现快速增长的趋势,但其存在隐忧也不可忽视,上市后也难言一定大涨。

在路演期间,虽然认购情况非常活跃,众多机构投资者对趣店表示了极大兴趣,导致认购价格超出认购价格区间,估值也高达523亿元。

但是也不排除会有对冲基金故意制造积极认购的假象,故意推高认购价格,背后却打着另类的套利算盘,待趣店完成上市后,转手沽空股价获利。

这从宜人贷和信而富的股价上市走势中似乎也能看出一些身影。

而这也似乎是美国科技公司上市的惯例,如Facebook、Snapchat等科技股一经上市就跌破发行价,一两个月后才相继收复失地创新高,这成为美国资本市场衡量企业是否具备业绩增长能力的重要风向标。

那么,趣店是否会打破金融科技股上市后,屡破新低的惯例呢,让我们拭目以待。