资金方面

今日资金面呈先紧后松态势。早盘资金面紧张,隔夜端押利率加权bid、少有融出买盘堆积。押存单+35附近融出、押信用+50以内成交。7天押利率加权成交小量、押信用2.65%-2.70%融出。14天押利率加权bid成交少量、押信用2.8%以内成交。随后,资金面紧张局面有所缓解。隔夜端加权融出适量、交投活跃。7天押利率加权ofr、押信用2.60%成交。午盘伊始,资金面愈发宽松,隔夜端加权融出大量、减点成交在2.0%附近。直至尾盘,资金面持续宽松,押利率1.65%-1.80%成交,充分满足机构增补头寸需求。中长期方面,14d询价火热,押利率加权成交少量、押存单2.55%-2.650%bid、押信用2.80%以内成交。21d-1m 押信用2.70%附近ofr、3m 押利率2.70%附近成交。

市

场

方

面

:

1、央行今日开展1000亿元7天期逆回购操作,600亿元14天期逆回购操作,因今日有500亿元逆回购到期,实现净投放1100亿元。

2、住建部、央行:坚持不将房地产作为短期刺激经济手段。

利率一级:

现券收益率今天整体上行,中段波动仍高于其他期限。早盘虽然资金面仍紧,但利率市场在公开市场净投放的影响下交投较平稳。而今天亦是创业板改革第一天,上午因投资者对加大创业板涨跌停板后产生担忧,一度跌超2%,此时5Y和10Y国债有1-2bp收益率下行。随后下午,今日上市创业板新股开始暴力拉升,带动相关板块和指数走高,现券利率再次走高。从曲线看,以5Y代表的中段上行幅度较大,而国开整体表现又差于国债。至收盘,10Y国债200006上行1.5bp收于2.9975%继续守住3.0%关键点位,5Y国债200005上行3.5bp收于2.88%;10Y国开200210上行3.5bp于3.53%,5Y国开200208上行5.5bp收于3.40%。

利率债方面,今日下午发行3年期和5年期农发债,市场认购较积极,3y中标利率低于预期。其中200407Z3,3年期,中标利率3.1696%,全场倍数4.62,边际倍数7.1。考虑团费后中标综收:3.2022%(缴款日),中标综收较估值高2.22BP,中标利率较估值低1.04BP。

200405Z18,5年期,中标利率3.4191,全场倍数3.92,边际倍数3.7。考虑团费后中标综收:3.4532%(缴款日),中标综收较估值高4.32BP,中标利率较估值高0.91BP。

信

用

一

级

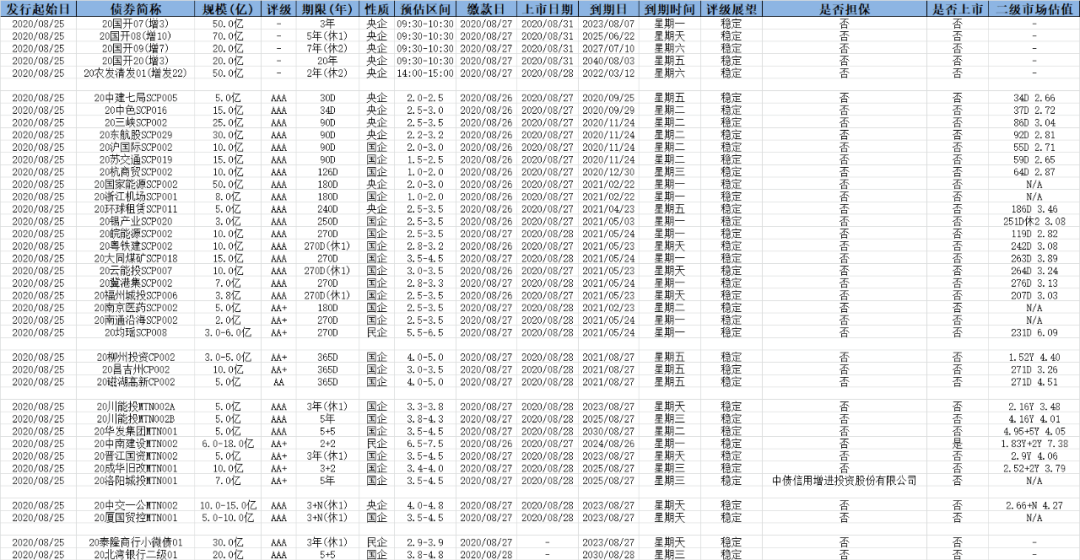

信用债方面,今日簿记20支超短,7支短融,22支中票和6支永续,总计规模574.3亿(动态规模均按上限规模计),发行量较上周五大幅增长。伴随利率上行,今日投标情绪整体较弱,机构观望为主,基金和券商资管为今日主力。上周五发行的20山煤CP002成了全场瞩目的焦点,公司是山西省七家煤炭资源整合主体之一,2020年4月22日已公告将被焦煤集团吸收合并,本次募集情绪火爆,全场5倍,机构追低意愿强烈,最终票面利率3.95%,359D的同主体券中债估值在4.14,本次发行结果远低于二级市场估值。而20川铁投MTN002虽收量情绪较好,全场逾2倍,但企业预期4.1%,二级市场上4.99Y的同主体券中债估值在4.15,最终因价格未达预期而遗憾取消。

今日超短以中高评级为主,多数AAA主体仍在收量中或定价发行,AA+主体中,20镇江城建SCP012经过发行端和投资端的共同努力,最终票面3.53%。短融里,唯一的AAA主体20长电CP002本次市场化发行,267D的同主体券中债估值在2.95,明日继续簿记,而AA+主体除去20新疆能源CP001和20鹰潭投资CP002已满量外,其余均在收量中。今日中票里,20广核电力MTN001和20兆润投资MTN001以及 20湛江基投MTN001率先募满, 其中AA主体20湛江基投MTN001荣获全场最高倍数1.78倍,目前边际仍在上限。今日永续中票均在努力收量中。明日发行量仍较为可观,敬请关注。