从成立之初,深扒P2P的目的就是像一个严肃的媒体一样,对行业进行监督,现在说好话、发软文的渠道太多,缺的是说真话的人。对于我们深扒的平台,我们都是希望它们能够改正问题,调整业务,给投资者一个安全稳定的投资环境。

但是很可惜的是,很多平台并不是改正自己的问题,而是对自己的违规业务有着一种「谜之自信」,针对我们的文章进行言辞激烈的反驳,做一些无谓的言语之争,并没有改正平台问题的行为。我很为小猪理财的投资者感到担心。

在我们第一篇深扒小猪理财的文章《小猪理财的自融自保迷局》发表之后,小猪理财出了一篇质量很低的公关稿,指责我的文章「内容有失偏颇、过于片面,存在蓄意误导读者的行为」,还信誓旦旦地表示,「借款方与担保方企业法定代表人之间关系,均没有股权关系,双方属于推荐业务关系,借款方与担保方不存在关联关系」。

在我们的第二篇文章《再证小猪理财的自融自保:融资担保公司的真面目》中,我挖掘出了更多、更翔实的证据来证明小猪理财平台上的担保公司,尤其是融资担保公司,与借款企业之间存在着密切联系。

在这篇文章之后,小猪理财终于不再否认担保公司的尴尬角色。小猪的董事长游科勤以问答的形式对我们所报道的问题进行了回应。游董事长回应的核心主旨,就是强调建筑行业的特殊性,否认小猪理财与借款企业以及担保企业之间存在关联,也否认了担保公司就是借款公司。

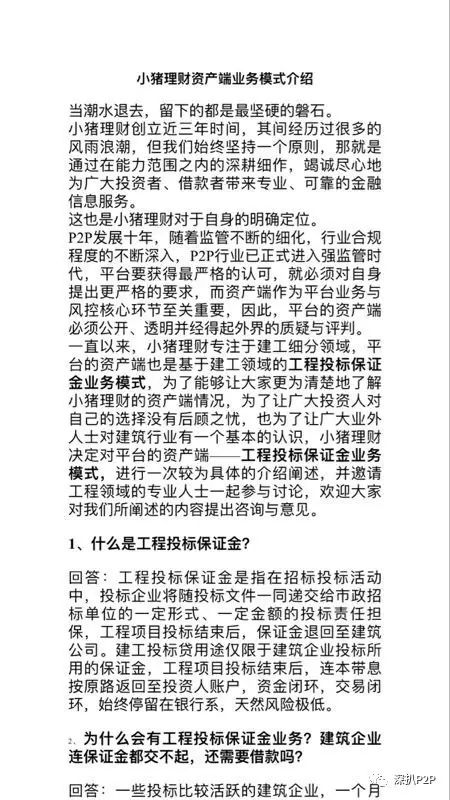

(来自游董事长的正式回应)

如果事实真的像游董所说的那样,那么我在这里认真地希望小猪理财能够公布借款公司的信息,而非个人的信息,因为我们都知道,这些钱并没有用在个人身上。

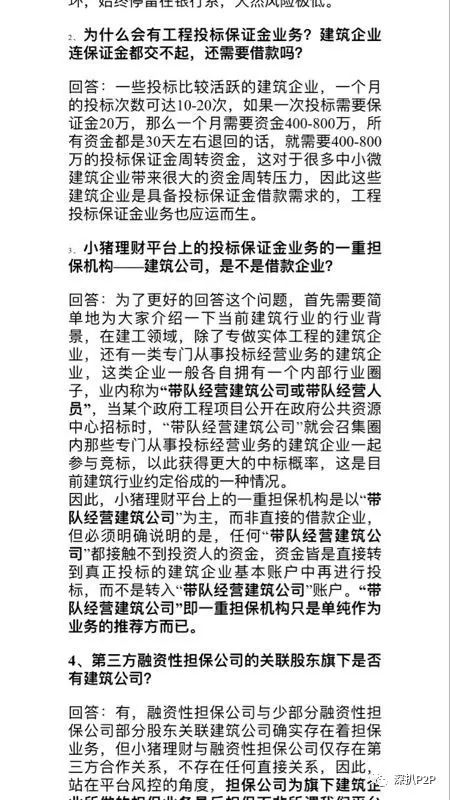

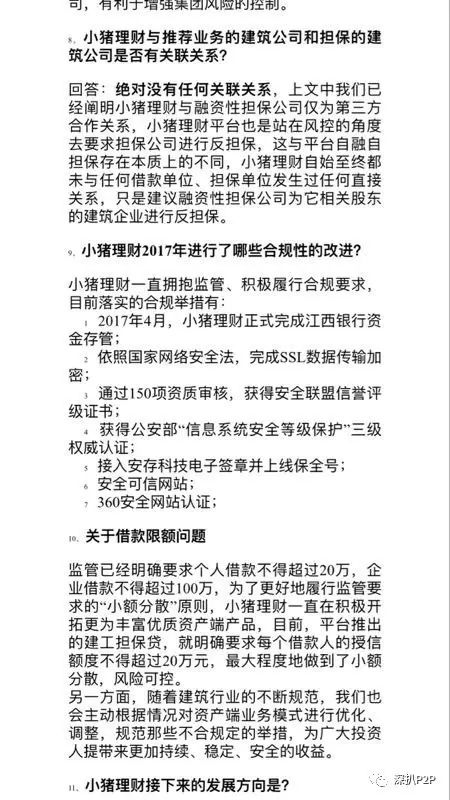

不过游董的回应比小猪理财第一次的回应有一个进步的地方,就是他公开承认了融资担保公司与关联建筑公司之间存在担保关系。游董认为,「站在平台风控的角度,担保公司为旗下建筑企业所做的担保业务是反担保而非我们所谓平台对其作出的“自担保”,反担保是保障投资人利益与安全的合理风控手段,反而证明投资人受到多方担保保护」。

虽然小猪理财否定自融和自保,但是他们的武器依然只是语言,没有任何的客观证据,对此我也只能呵呵了。

更为重要的是,在对融资担保公司的角色方面,小猪理财从上到下都犯了不小的错误。接下来我就要开始普法了。

融资担保公司能不能关联担保?

目前融资担保领域最权威的监管文件是2010年由银监会、发改委、财政部、央行、工信部、商务部和工商总局共同发布的《融资性担保公司管理暂行办法》(以下简称《暂行办法》)。

《暂行办法》第三十条明确规定,融资性担保公司不得为其母公司或子公司提供融资性担保。

虽然我们从小猪理财平台上获知借款企业的具体名称,但是我们从游董事长的回应中可以很明确地看到,云南尊祥融资担保有限公司(以下简称尊祥担保)为其旗下建筑企业提供担保。

国务院在2015年发布的《融资担保公司管理条例(征求意见稿)》(以下简称管理条例)中也有类似内容。

《管理条例》第二十五条规定,融资担保公司不得为其控股股东、实际控制人提供融资担保;为其他关联方提供融资担保应当经董事会决议,且提供担保的条件不得优于为非关联方提供同类担保的条件。融资担保公司为关联方提供融资担保的,应当于30日内向监督管理部门报告,并在会计报表附注中予以披露。

我非常好奇地问一句,尊祥担保有没有就关联担保向云南省的监管部门进行报告?

关联担保的危害不小。我仅摘录一段来自知乎的优秀回答,大家就会知道关联担保的危害是什么了:

关联担保有问题么?当然有,而且很严重。从信用风险角度,关联担保扩大了相关主体的整体信用额度,但却并没有相应的信用能力支撑。从道德风险角度,关联担保助长相关主体的道德风险,对债权人极为不利。从操作风险,关联担保使得担保公司放松担保业务审核标准,后果可想而知。

如果我们更进一步地认为,在小猪理财平台上借款的企业与尊祥担保又有类似的隶属关系的话。小猪理财都说了,这是一个圈子,那么钱总不会流出圈子。那么尊祥担保的问题就更大了,因为这已经属于担保公司变相吸收公众存款。无论是《暂行办法》还是《管理条例》,都以非常严厉的语气禁止这一条。

所以我们可以认为,云南尊祥担保在小猪理财平台上为其旗下建筑企业提供担保已经严重违反了国家的相关规定;其中风险,投资者不可不察。

融资担保公司能不能跨地域经营?

《暂行办法》中同样规定,融资性担保公司由省、自治区、直辖市人民政府实施属地管理,设立融资性担保公司及其分支机构,应当经监管部门审查批准。而这里的监管部门特指省级的监管部门。

这也就是说,担保公司在某省开展担保,必须得到当地省级监管部门的批准。尊祥担保在云南开展业务没有任何问题,因为它已经得到了云南金融办的批准,而它要想在湖南或者江西开展业务,就必须得到湖南省金融办以及江西省金融办的批准,而具体方式则是在当地设立分支机构。

设立分支机构已经是行业的惯例,我在天眼查中查询「融资担保」+「分公司」两个关键词,能够查询到1181家企业。

但是很可惜,在这1181家企业中,我并没有发现尊祥担保的踪影。

这也就意味着,尊祥担保在湖南开展业务完全没有受到湖南金融办的监管,而这已经属于违规跨区经营了。

在北京市金融工作局的网站上有一篇发布于2015年的《融资性担保公司相关知识问答》,其中强调:「融资性担保公司可以跨区域经营,但未经批准,融资性担保公司不得在未开设分支机构的地区开展融资性担保业务。」这条规定并不只适用于北京,而是全国范围内最基本的要求。

这个时候也许会有小猪理财的「忠实用户」会提问:借助互联网,担保公司无需实地开展业务,就像淘宝覆盖全国,却没有在全国设立分支机构。

对于这样的提问,我只能「呵呵」了,网购与担保属于重量级完全不同的领域,始终在心里记得一点,金融无小事。而且按照《暂行办法》的规定,「融资性担保公司办理融资性担保业务,应当与被担保人约定在担保期间可持续获得相关信息并有权对相关情况进行核实。」如果担保公司只是通过网络对被担任人进行情况核实,那么核实结果的真实性将毫无疑问大打折扣。投资者又如何相信担保公司对借款公司的初步审核呢?

普法教育结束了,相信各位已经对小猪理财与尊祥担保的合作有了更深入的理解。现在下课了,祝各位小猪理财的投资者好运。

大家看完了别忘了关注深扒P2P,你们的支持是我们坚持下去的最大动力。

过往精彩文章,可以再读一遍:

小猪理财的自融自保迷局

「起源系」已经爆雷,好收益为何还在为其关联企业送钱?

汇联金融服务(HK.8030)旗下汇理财涉嫌自融自保,竟牵涉碧桂园

你以为正道金服是A轮融资,实际上它是被一家线下理财平台收购了

深扒安捷财富的关联担保,回购机构或是皮包公司