一、五一假期前后,影响国内市场的事件主要包括:

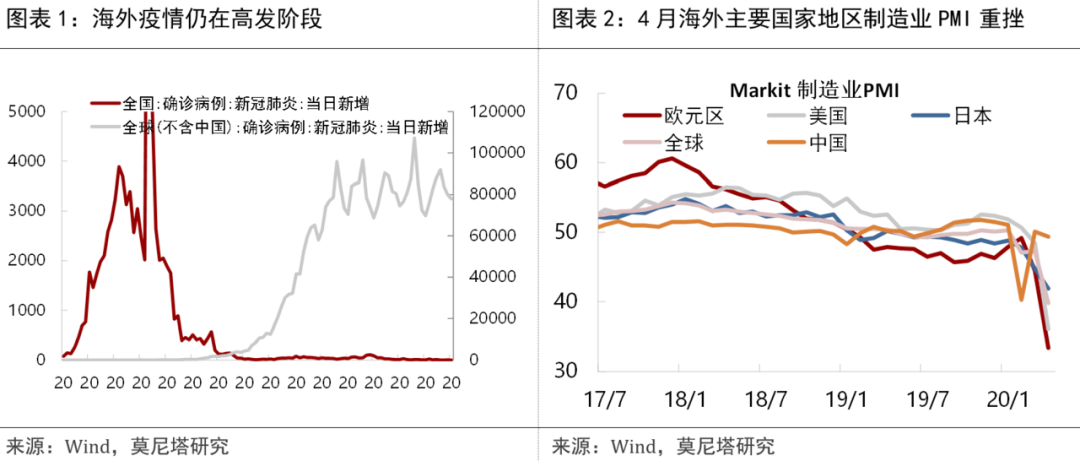

1)全球日新增确诊病例数高位震荡,尚未出现向下拐点,一些国家开始着手重启经济,中国京津冀和湖北疫情防控应急响应级别由一级降为二级。2)今年全国两会召开时间确定,十三届全国人大三次会议将于5月22日在北京召开。

3)证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,明确基础设施REITs试点的基本原则、试点项目要求和试点工作安排,标志着境内基础设施领域公募REITs试点正式起步。

4)国务院金融稳定发展委员会(以下简称金融委)召开第二十八次会议。5)发改委等11部门发文稳定和扩大汽车消费。6)外盘波动不大,节后国内资本市场蒙阴影。

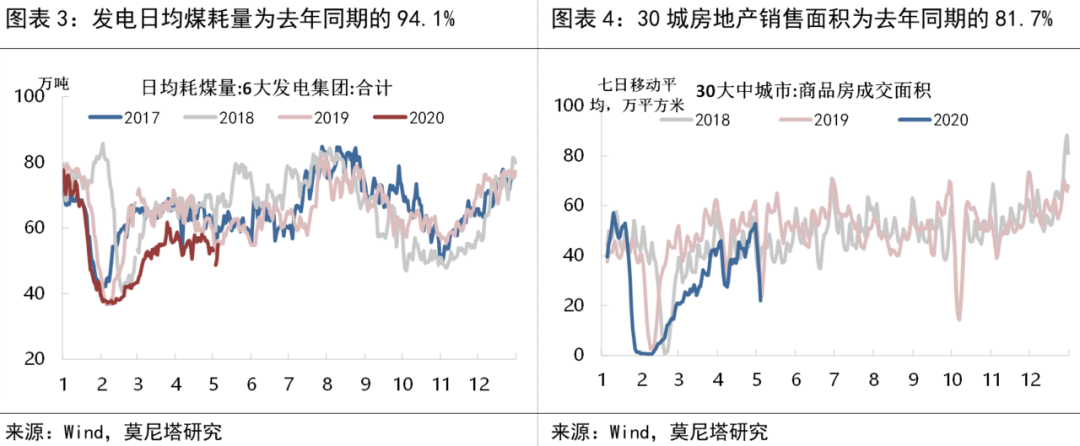

二、实体经济:1)五一期间,六大发电集团日均煤耗量平均为去年同期的94.1%。

随着京津冀和湖北下调响应级别,两会时间确定,假期之后国内复工复产有望上一台阶。

2)五一期间,30大中城市房地产销售面积为去年同期的81.7%。

房地产销售呈季节性走低,热点城市房地产市场回升显著。需要关注近期房企拿地意愿的变化。

3)五一期间,全国国内游客总人数1.15亿人次,旅游收入约475.6亿元(5月1-5日),分别为2019年的59%和40%(2019年假期为四天)。新冠疫情对旅游业的影响仍然显著

。

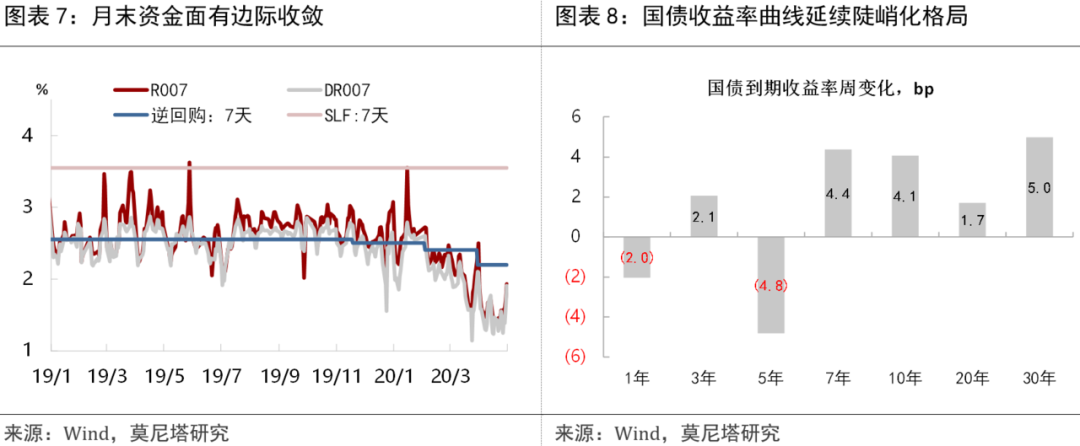

三、金融市场:1)五一前夕,债券市场表现较平静。

4月30日资金面月末边际收敛,当天公布4月PMI数据,尽管较3月有所回落,但官方PMI仍在50以上,略好于市场预期,加之当天股市走强,债券市场出现一定调整。当周5年期国债收益率进一步下行,市场配置需求依然强劲;而经济回升和财政发力预期继续压制长债。2)

五一期间,离岸人民币对美元汇率显著走贬。

美元指数趋弱,但未打破近期区间震荡的格局。离岸美元兑人民币汇率从4月30日的7.0813贬至5月4日的7.1306,与美元指数相背离,其原因应主要在于对中美关系的担忧。

五一假期前后,影响国内市场的事件主要包括:

1、全球日新增确诊病例数高位震荡,尚未出现向下拐点,一些国家开始着手重启经济,中国京津冀和湖北疫情防控应急响应级别由一级降为二级(

图表1

)。

5月4日美国约翰斯·霍普金斯大学数据显示,全球新冠肺炎确诊病例超过357万例,累计死亡超过25万例。吉利德宣布瑞德西韦用于治疗冠状病毒的临床试验已达到主要评估指标,64%的患者在14天内出现临床改善,61%的患者出院,这也对全球风险偏好构成提振。中国现有确诊病例已降至500例以下,为1月23日以来最低,境外输入现有确诊和疑似病例总数连续三周下降。

2、今年全国两会召开时间确定:十三届全国人大三次会议将于5月22日在北京召开。

两会将确定2020年经济增长目标,是否设定目标、设定在多少、与就业目标如何协调,是市场最关注的问题。两会将推出一揽子财政刺激方案,赤字率(市场预期3.5%-4%)、地方专项债规模(市场预期3.5-4万亿)、特别国债(市场预期1-2万亿)也将最终敲定。两会之后,经济复苏将在更大程度上得以推进,资本市场的“两会行情”近期或将得到演绎

。

3、证监会、发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》,明确基础设施REITs试点的基本原则、试点项目要求和试点工作安排,标志着境内基础设施领域公募REITs试点正式起步。

我国发展基础设施类REITs起步较晚,2019年才发行完成首单基础设施“类REITs”,其特点是私募发行、本质上是债权投资,与成熟市场的公募发行、股权投资为主有很大差异。本次试点方案对标国际标准化REITs的基本特点,公开发行、公开交易、权益导向,对于中国基建投融资机制改革具有里程碑式的意义

。

其解决的问题是:

1)短期盘活存量基建资产,解决当前经济下行压力较大情况下,基建投资的资金来源问题;2)长期有助于降低实体经济杠杆率,提升直接融资比重。

试点初期的产品模式是“公募基金+ABS”,

即由符合条件的取得公募基金管理资格的公司设立公募基金,公开发售基金份额募集资金,通过购买基础设施资产支持证券,完成对标的基础设施的收购。通过这种方式避免公募基金投资未上市公司股权或不动产可能带来的法律争议。

试点的项目范围包括:1)重点区域。

优先支持京津冀、长江经济带、雄安新区、粤港澳大湾区、海南、长江三角洲等重点区域,支持国家级新区、有条件的国家级经济技术开发区开展试点。

2)重点行业。

优先支持基础设施补短板行业,包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目。鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点。

3)优质项目。

项目权属清晰,已按规定履行项目投资管理,以及规划、环评和用地等相关手续,已通过竣工验收。PPP项目应依法依规履行政府和社会资本管理相关规定,收入来源以使用者付费为主,未出现重大问题和合同纠纷。具有成熟的经营模式及市场化运营能力,已产生持续、稳定的收益及现金流,投资回报良好,并具有持续经营能力、较好的增长潜力。发起人(原始权益人)及基础设施运营企业信用稳健、内部控制制度健全,具有持续经营能力,最近3年无重大违法违规行为。基础设施运营企业还应当具有丰富的运营管理能力。

4)加强融资用途管理。

发起人(原始权益人)通过转让基础设施取得资金的用途应符合国家产业政策,

鼓励将回收资金用于新的基础设施和公用事业建设,重点支持补短板项目

,形成投资良性循环。

因此,地方融资平台和地方国有企业(持有优质存量资产且企业资质较好)将率先受益。

基础设施领域公募REITs存在巨大发展空间。

中国基础设施资本存量约在50万亿左右,而REITs和基建相关ABS产品规模仅约2000亿元。根据北大光华的估算,根据全球主要市场的REITs相对其经济总量和上市公司市值的占比,结合中国相关数据和假设,保守估计中国公募REITs市场的潜在规模在5-14万亿。

4、国务院金融稳定发展委员会(以下简称金融委)召开第二十八次会议。要点包括:1、有关部门已经制定中小银行深化改革和补充资本的工作方案

,要抓紧落实。立足服务基层和中小微企业,在充实资本的同时,解决好中小银行在业务定位、公司治理、信贷成本等方面的突出问题,推动治理结构与业务发展良性循环。

2、对资本市场造假行为“零容忍”。

坚决打击财务造假、内幕交易、操纵市场等违法违规行为,对造假的上市公司、中介机构和个人坚决彻查,严肃处理。

3、要高度重视当前国际商品市场价格波动所带来的部分金融产品风险问题,

提高风险意识,强化风险管控。要控制外溢性,把握适度性,提高专业性,尊重契约,理清责任,保护投资者合法利益。

5、发改委等11部门发文稳定和扩大汽车消费,将国六排放标准过渡期截止时间由2020年7月1日前调整为2021年1月1日前。

鼓励金融机构积极开展汽车消费信贷等金融业务,适当下调首付比例和贷款利率、延长还款期限等。

深圳发改委发布新能源汽车推广应用的若干措施(征求意见稿):

放宽个人新能源小汽车增量指标申请条件,取消对非深户籍人员最近连续24个月以上在本市缴纳医疗保险等条件限制;对个人新购纯电动高级型或经济型乘用车补贴2万元/车。

6、外盘波动不大,但节后国内资本市场蒙阴影。

美股小幅回落,10年美债收益率稳定在0.64%一线。不过,特朗普有关报复行动的言论在资本市场掀起波澜,这给假期之后国内资本市场表现蒙上一层阴影。4月欧美日制造业和综合PMI皆大幅下挫,中国表现仍属一枝独秀(图表2)。

1、五一期间,六大发电集团日均煤耗量平均为去年同期的94.1%(

图表3

)。

随着京津冀和湖北下调响应级别,两会时间确定,假期之后国内复工复产有望上一台阶。根据中国电力企业联合会,4月份发电量持续正增长,4月1日至15日,全国发电量同比增长1.2%。释放出比发电煤耗数据更积极的信号。不过,4月PMI数据的回落仍反映出口对经济的拖累较大

。

2、五一期间,30大中城市房地产销售面积为去年同期的81.7%(

图表4

)。

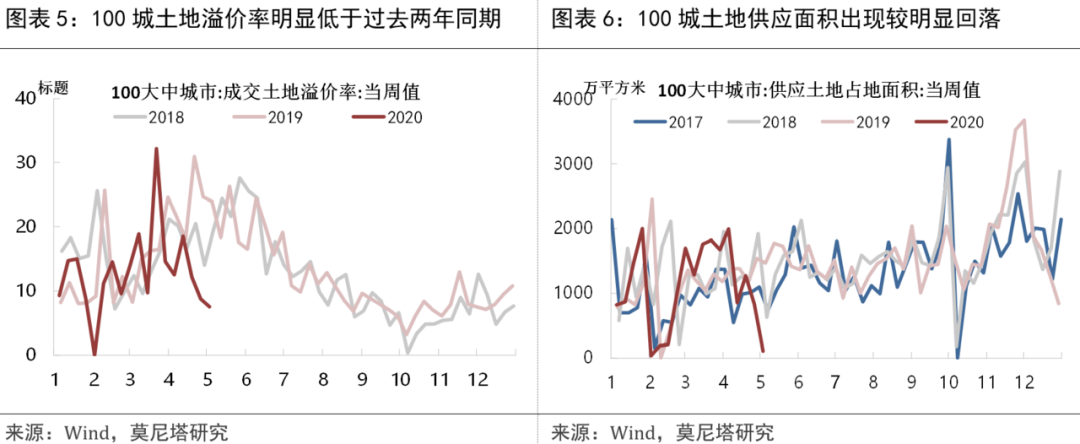

房地产销售呈季节性走低,热点城市房地产市场回升显著。北京楼市显著回暖,链家带看数据显示,5月1日-3日总带看已达112219次,而2019年同期总带看次数仅为50814次;实现成交1131套,同比增长231.7%。杭州楼市恢复速度也加快,4月二手房市场成交10232套,创两年来新高。4月后半月以来,100个大中城市的土地溢价率明显低于过去两年同期(图表5);4月下旬以来,100城土地供应面积也出现较明显回落(图表6),需要关注房企拿地意愿的变化。中指院数据显示,4月拿地TOP50房企拿地总额3102亿元,同比增长0.5%;Top100房企拿地总额3882亿元,同比增长7.2%。

3、五一期间,全国

国内游客总人数1.15亿人次,旅游收入约475.6亿元(5月1-5日),分别为2019年的59%和40%(2019年假期为四天)。新冠疫情对旅游业的影响仍然显著。

1、五一前夕,债券市场表现较平静。

4月30日资金面月末边际收敛(图表7),当天公布4月PMI数据,尽管较3月有所回落,但官方PMI仍在50以上,略好于市场预期,加之当天股市走强,债券市场出现一定调整。当周5年期国债收益率进一步下行4.8bp,市场配置需求依然强劲;1年期收益率在流动性宽松预期下小幅下行;7年、10年及20年、30年期国债收益率皆小幅上行,经济回升和财政发力预期继续压制长债(图表8)。