近期各地1季度经济、财

政和融资数据相继公布,我们通过盘点各地经济增长、财力以及融资状况的变化,分析各地发

展态势和未来债务风险。

经济生产面:各地经济增速分化明显,资源型省份工业强劲

。

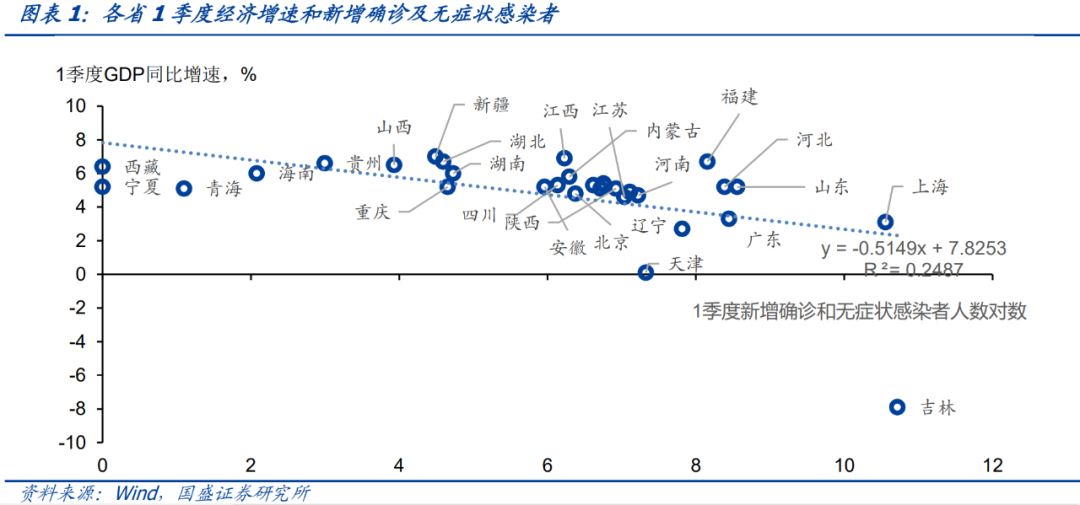

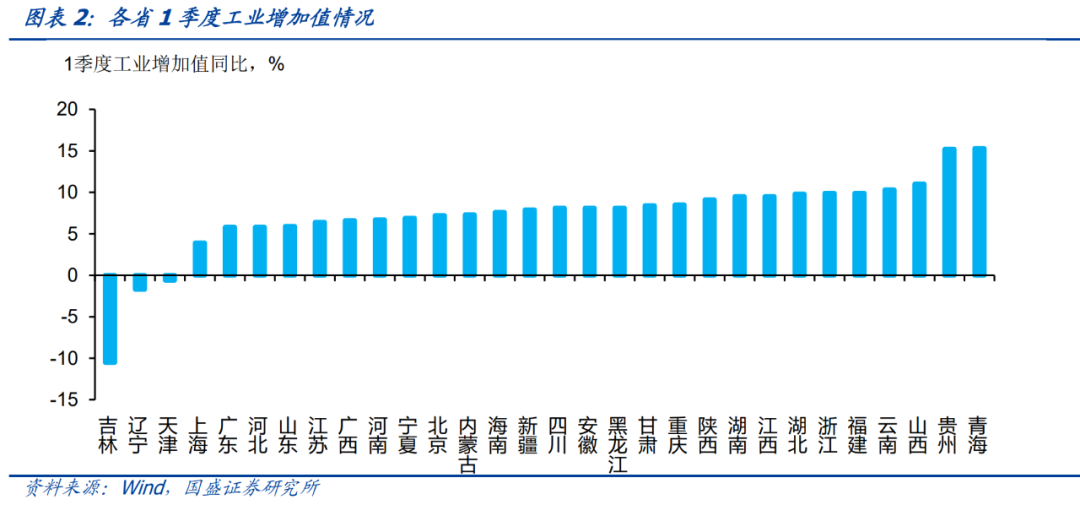

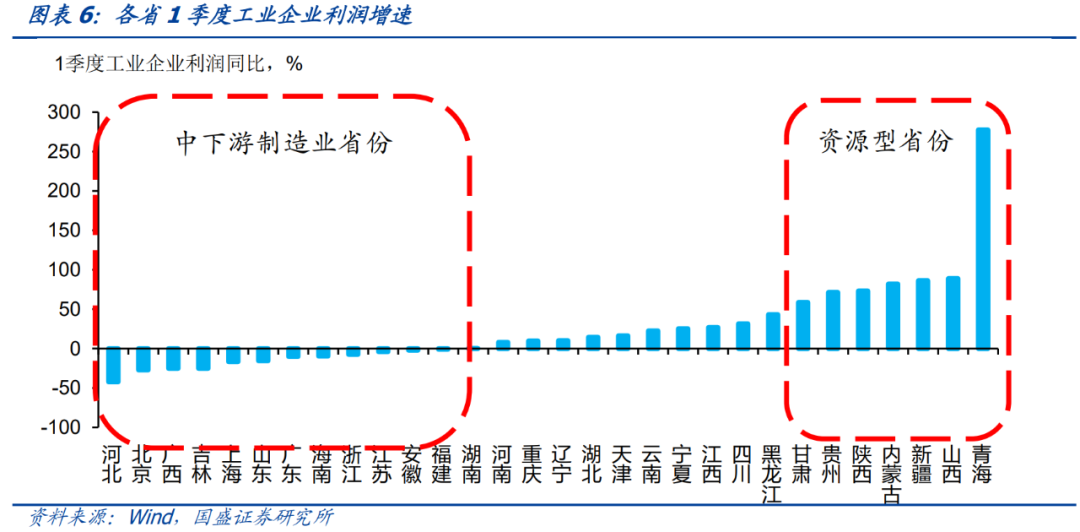

受疫情冲击,吉林1季度经济增速最低,同比下跌-7.9%,而同样受疫情冲击较为明显的天津、辽宁、上海、广东分别在全国排倒数2-5位,增速分别为0.1%、2.7%、3.1%和3.3%。经济增速较高的基本上都是中西部地区,其中新疆经济增速最高,为7.0%,江西经济增速次之,为6.9%,而湖北、福建、贵州、山西、西藏等地经济增速都在6%以上,在全国经济增长中处于前列。而从工业部门来看,1季度资源省份增长明显其中青海工业增加值同比增长15.3%,贵州同比增长15.2%,山西同比增长11.0%,是增长最快的三个省份。

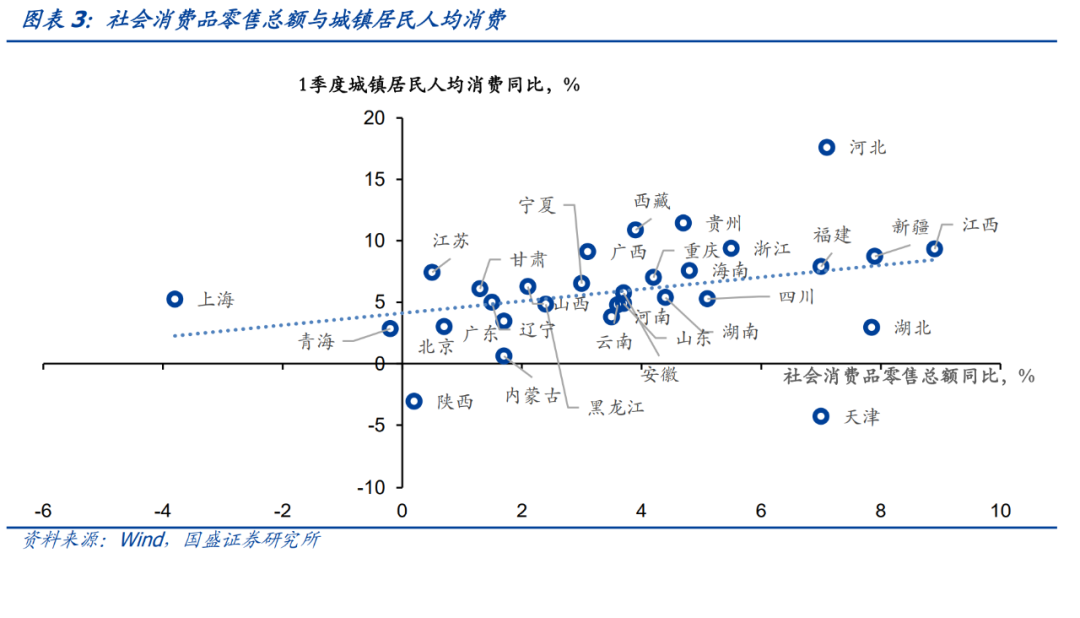

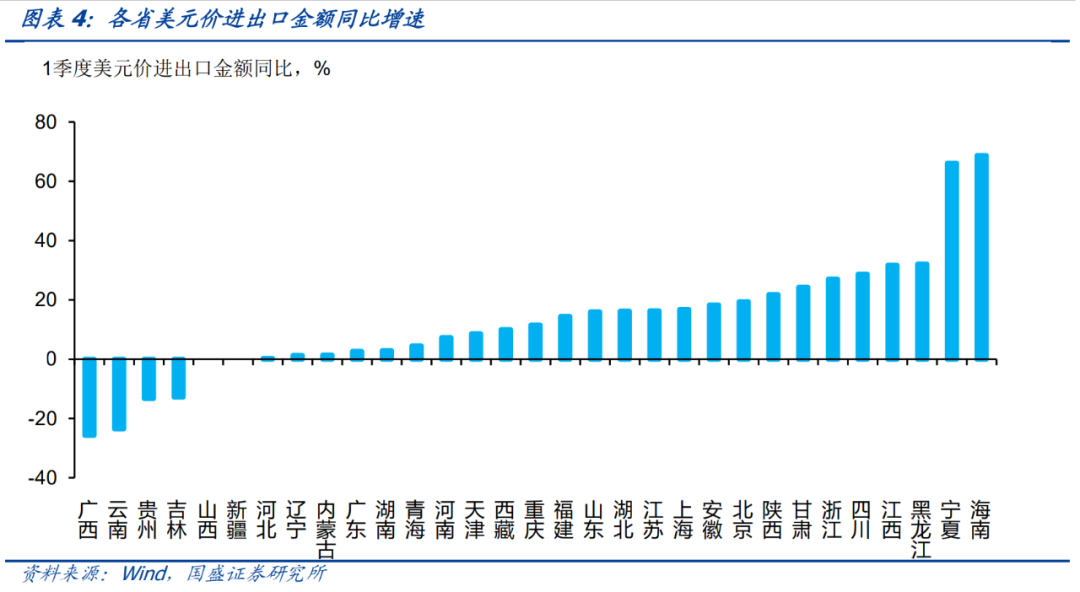

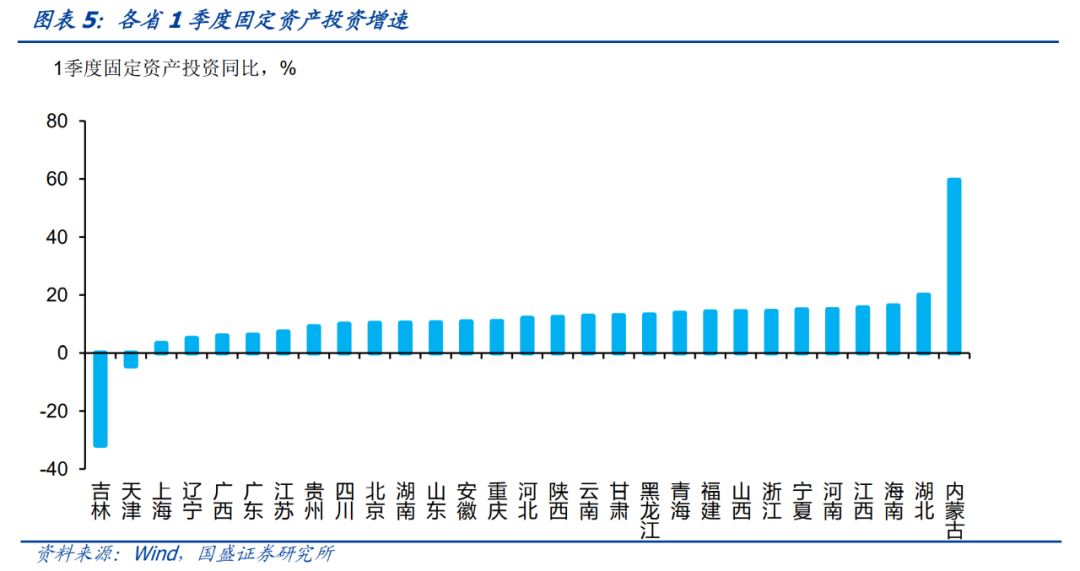

经济需求面:疫情冲击较大地区消费下滑明显,1季度珠三角贸易偏弱,而发挥稳增长的固投回升则主要在经济强省。

疫情冲击较大的地区,消费均下滑比较明显,例如上海社零1季度同比下滑3.8%,辽宁、广东仅增长1.5%和1.7%,陕西社零增长0.2%,城镇居民人均消费更是同比下滑3.1%。天津居民人均消费支出同比下跌4.3%。而出口方面,1季度广东美元价进出口总额同比近增长2.6%,表现较弱。浙江和江苏出口在1季度依然保持高速增长,进出口总额分别同比增长27.0%和16.3%,2季度走势有待继续观察。投资方面,1季度稳增长主要来自浙江等部分经济大省和一些资源型省份。1季度各省固定资产投资中,浙江、河南等经济大省表现突出,固定资产投资分别增长14.4%和15%,是重要的稳增长来源。另外,内蒙等资源省份投资同样快速增长。

经济收入面:企业盈利显著向资源省份集中,而居民收入差异相对有限。

受大宗商品价格上涨影响,1季度企业盈利显著的向资源省份倾斜,多个资源省份工业企业盈利出现80%以上的同比增长。其中青海同比增长277.5%,山西、新疆、内蒙1季度企业盈利增速均在80%以上,陕西、贵州也在70%以上。而中下游制造业行业为主的省份工业企业盈利则大幅下滑,其中河北下滑最为明显,同比下降42.3%,另外北京、上海、山东、广东等省都有10%以上的下滑,浙江、江苏等地1季度企业盈利也同样下滑。相对来说,城镇居民收入各省之间增速差较小,1季度增速最低的陕西也有3.9%,最高值和最低值之差不超过5个百分点。

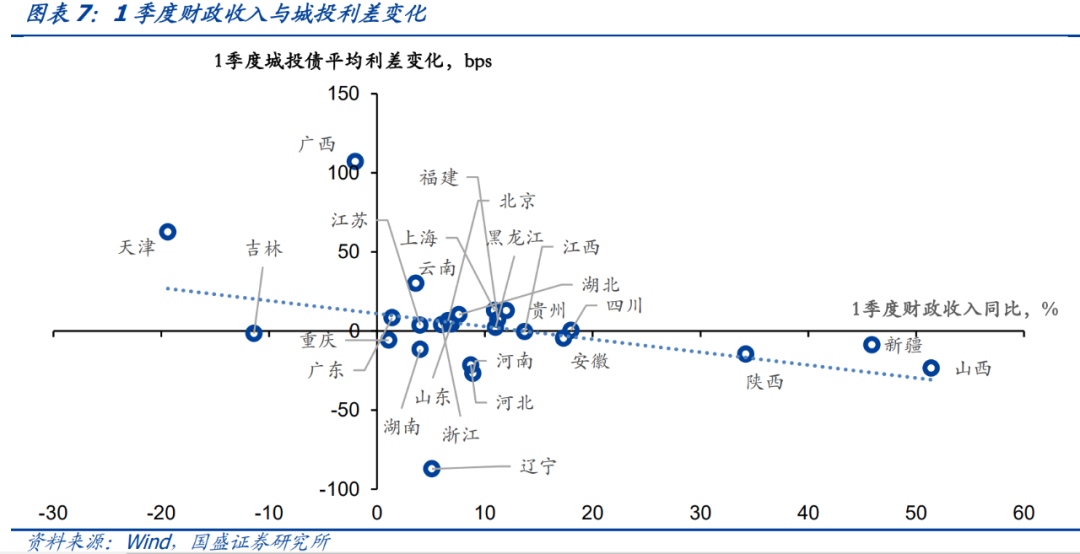

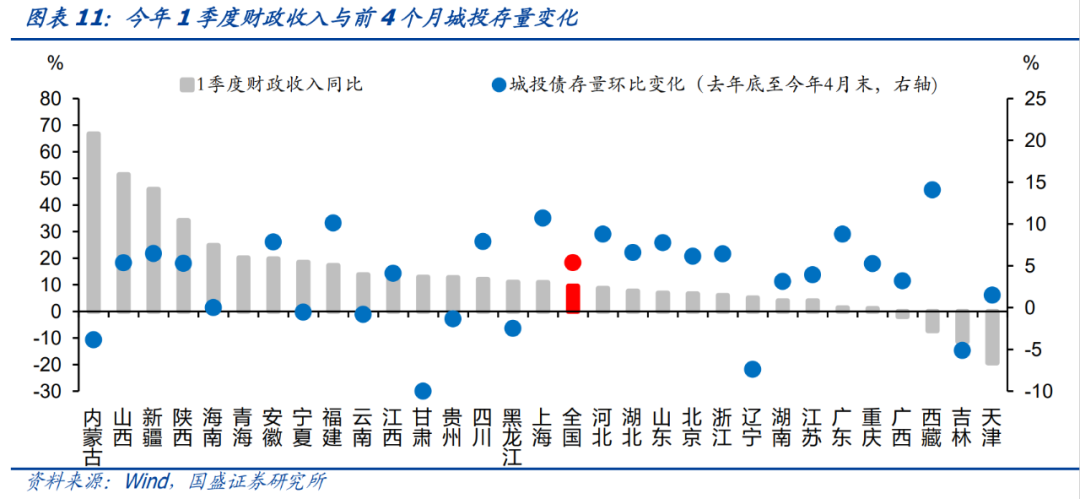

今年1季度各省财力分化很大。从财政收入角度看,资源型省份财政收入大幅增加,相应的城投风险也有所下降,而部分经济压力加大省份财政收入则大幅下降。

1季度资源型省份财政收入大幅增长,内蒙古、山西、新疆、山西等省份财政收入同比增长66.7%、51.4%、45.9%和34.2%。1季度经济压力较大的地区财政收入也明显放缓,其中天津1季度财政收入同比下滑19.4%,吉林、广西财政收入下降11.4%和2%。

各地融资情况呈现稳定的分化特征,从社融数据看,融资依然集中于经济强省。

最近公布的1月各地社融数据显示,1季度新增社融中,增量依然集中在经济强省。其中浙江、江苏、广东、山东、广东社融分别同比多增3010、1843、1732、1700和1545亿元。此外,四川、河北等省份社融同样也有明显多增。而经济较弱省份融资持续收缩,辽宁、吉林、贵州等地融资明显收缩,1季度社融同比少增884亿元、555亿元和209亿元,辽宁1季度社融仅有124亿元。除这些省份之外,资源型省份虽然经济增长强劲,但融资需求不高,内蒙、山西、青海等省份1季度社融同比均有所减少。此外,湖南1季度社融也同比少增328亿元至3650亿元。社融中政府债券增加集中于经济发达地区。相对于去年同期,广东、山东、北京、这将等经济强省今年1季度政府债券净融资大幅增加。

资源型省份和经济强省城投下沉机会值得挖掘。

从1季度数据来看,资源型省份如陕西、陕西、新疆等地,无论是财力还是企业盈利能力,都有大幅度改善,城投利差也有相应下降,值得进一步挖掘投资机会。而经济强省依然拥有很强的再融资能力,同样值得进一步挖掘债务风险可控主体的投资机会。

风险提示:

疫情变化超预期

我国地区间经济发展并不十分均衡,而在此基础上,各地财力和融资条件具有更大程度的差异,这往往导致各地债务风险走向不同。近期各地1季度经济、财政和融资数据相继公布,我们通过盘点各地经济增长、财力以及融资状况的变化,来分析各地发展态势和未来债务风险的变化。我们分别从生产面、需求面和收入面三个角度分析各地1季度经济发展差异,从财政收支分析各地财力变化,然后通过社融和城投债务变化来分析各地融资条件变化。

一、各省市1季度经济情况

1.1

生产面

1季度各地经济增长分化显著。

1季度23个省市经济增速高于全国平均4.8%的水平,7个省市低于全国水平,1个生孩与全国持平。受疫情冲击,吉林1季度经济增速最低,同比下跌-7.9%,而同样受疫情冲击较为明显的天津、辽宁、上海、广东分别在全国排倒数2-5为,增速分别为0.1%、2.7%、3.1%和3.3%。经济增速较高的基本上都是中西部地区,其中新疆经济增速最高,为7.0%,江西经济增速次之,为6.9%,而湖北、福建、贵州、山西、西藏等地经济增速都在6%以上,在全国经济增长中处于前列。

而从工业部门来看,1季度资源省份增长明显,而受疫情冲击省份增长缓慢。

与经济增速类似,工业增加值增长缓慢的同样是疫情冲击较大的省份,吉林1季度同比下跌10.5%,辽宁同比下跌1.7%,天津同比下跌0.6%,而上海和广东分别增长3.9%和5.8%,是增速最低的区域。而资源性省份1季度经济增长回升速度最快,其中青海工业增加值同比增长15.3%,贵州同比增长15.2%,山西同比增长11.0%,是增长最快的三个省份。

1.2 需求

面

我们从社会消费品零售总额和城镇居民人均消费支出两个口径观察居民消费变化。

疫情冲击较大的地区,消费均下滑比较明显,例如上海社零1季度同比下滑3.8%,辽宁、广东仅增长1.5%和1.7%,陕西社零增长0.2%,城镇居民人均消费更是同比下滑3.1%。而天津虽然社零保持了7.0%的较高增速,但居民人均消费支出同比下跌4.3%,显示居民服务型消费支出大幅下滑。而消费需求表现较为强劲的择时受疫情影响较小,经济增长较为强劲的地区,如江西、新疆等地。

从对外贸易来看,1季度贸易大省同样呈现较大分化,其中广东贸易量收缩明显,而江浙继续高速增长。

1季度广东美元价进出口总额同比近增长2.6%,表现较弱。而浙江和江苏出口在1季度依然保持高速增长,进出口总额分别同比增长27.0%和16.3%,继续表现强劲。上海1季度进出口总额同样增长16.8%。1季度贸易表现长三角强于珠三角,二季度情况有待继续观察。而与东南亚接壤的广西、云南和贵州1季度贸易增速均显著下降,反映与东盟贸易可能有所存在放缓压力。

在疫情冲击经济下行压力上升环境下,投资则发挥这主要的稳增长作用。从各地投资增长来看,1季度稳增长主要来自浙江等部分经济大省和一些资源型省份。

1季度各省固定资产投资中,浙江、河南等经济大省表现突出,固定资产投资分别增长14.4%和15%,是重要的稳增长来源。除此之外,内蒙、山西等资源省份投资也表现优异,同比增长59.6%和14.3%,而湖北、江西等省份投资也保持这高增长。相应的,疫情冲击之下,吉林、天津、上海、辽宁和广西依然是投资增速最弱的几个省份,1季度吉林和天津投资分别同比下跌31.8%和4.5%,其它几个省份投资增速也在6%左右或以下。

1.3

收入面

我们分别观察企业、居民和政府三者收入各省分布情况。用工业企业利润来观察企业面,用城镇居民可支配收入观察居民收入变化。由于财政较为重要,我们将财政收支单独成节进行分析。

受大宗商品价格上涨影响,1季度企业盈利显著的向资源省份倾斜,多个资源省份工业企业盈利出现80%以上的同比增长。

1季度中西部资源性省份工业企业盈利激增,其中青海同比增长277.5%,有色金属资源矿等价格上涨做出了重要贡献。而山西、新疆、内蒙1季度企业盈利增速均在80%以上,陕西、贵州也在70%以上。而中下游制造业行业为主的省份工业企业盈利则大幅下滑,其中河北下滑最为明显,同比下降42.3%,另外北京、上海、山东、广东等省都有10%以上的下滑,浙江、江苏等地1季度企业盈利也同样下滑。

相对来说,居民收入各省之间增速差较小,增速均为正,最高值和最低值之差不超过5个百分点。

1季度城镇居民可支配收入增速最低的为陕西,同比增长3.9%,而疫情冲击较大的吉林居民收入同比增速同样有4.2%,上海同比增速为5%。而城镇居民可支配收入增速最高的西藏1季度同比增长8.7%,其余除福建和贵州超过7%之外,其他省份都在6%左右或以下,相互差距并不大。

二、各省市1季度财政收支

今年1季度各省财力分化很大。从财政收入角度看,资源型省份财政收入大幅增加,相应的城投风险也有所下降,而部分经济压力加大省份财政收入则大幅下降。

1季度资源型省份财政收入大幅增长,内蒙古、山西、新疆、山西等省份财政收入同比增长66.7%、51.4%、45.9%和34.2%,伴随着城投利差相应的收窄,1季度山西、新疆、山西等地平均利差分别收窄23.5bps、8.8bps和14.7bps。相应的,1季度经济压力较大的地区利差有较为显著的上升,其中天津1季度财政收入同比下滑19.4%,城投平均利差显著上升62.7bps,广西财政收入下降2%,城投平均利差上升107.2bps。

财政支出分布基本上与收入一致

,经济压力较大地区呈现财政收支双缩格局,天津、吉林等地财政支出也有两位数以上的同比下跌。而财政收入大增的资源型省份,财政支出也有相应的较快速度扩张。只是对山西、陕西、内蒙、新疆等地来说,相对于30%的财政收入增长,10%以上的支出增长依然相对缓慢,而内蒙财政支出增长更是只有3.4%。

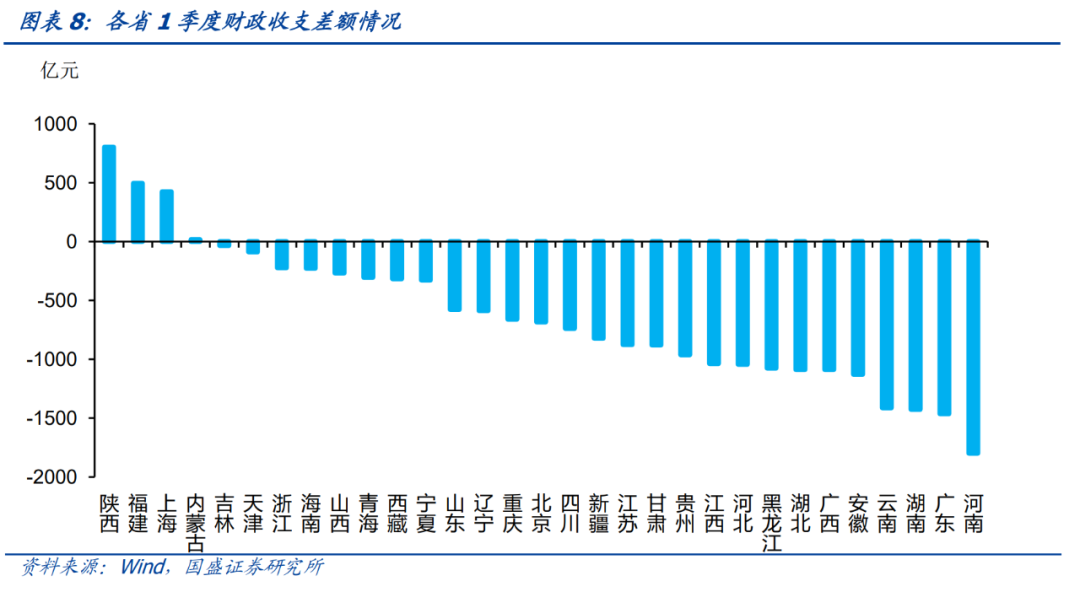

财政收支增速变化格局之下,1季度财政盈余省份除了传统的上海、福建等经济强省之外,陕西、内蒙等资源型省份也开始上榜。

1季度上海和福建依然是财政盈

余,盈余规模在400多亿。而资源型省份由于收入的大幅上升,也进入财政盈余省份行列,如陕西1季度财政盈余802亿元,内蒙盈余16亿元。需要说明的是,1季度的财政盈余也会收到财政收支节奏的影响,但目前格局依然反应了资源型省份财力增强的态势。

三、各省市1季度融资情况

各地融资情况呈现稳定的分化特征,从社融数据看,融资依然集中于经济强省。最近公布的1月各地社融数据显示,1季度新增社融中,增量依然集中在经济强省。其中浙江、江苏、广东、山东、广东社融分别同比多增3010亿元、1843亿元、1732亿元、1700亿元和1545亿元。此外,四川、河北等省份社融同样也有明显多增。而经济较弱省份融资持续收缩,辽宁、吉林、贵州等地融资明显收缩,1季度社融同比少增884亿元、555亿元和209亿元,辽宁1季度社融仅有124亿元。除这些省份之外,资源型省份虽然经济增长强劲,但融资需求不高,内蒙、陕西、青海等省份1季度社融同比均有所减少。此外,湖南1季度社融也同比少增328亿元至3650亿元。

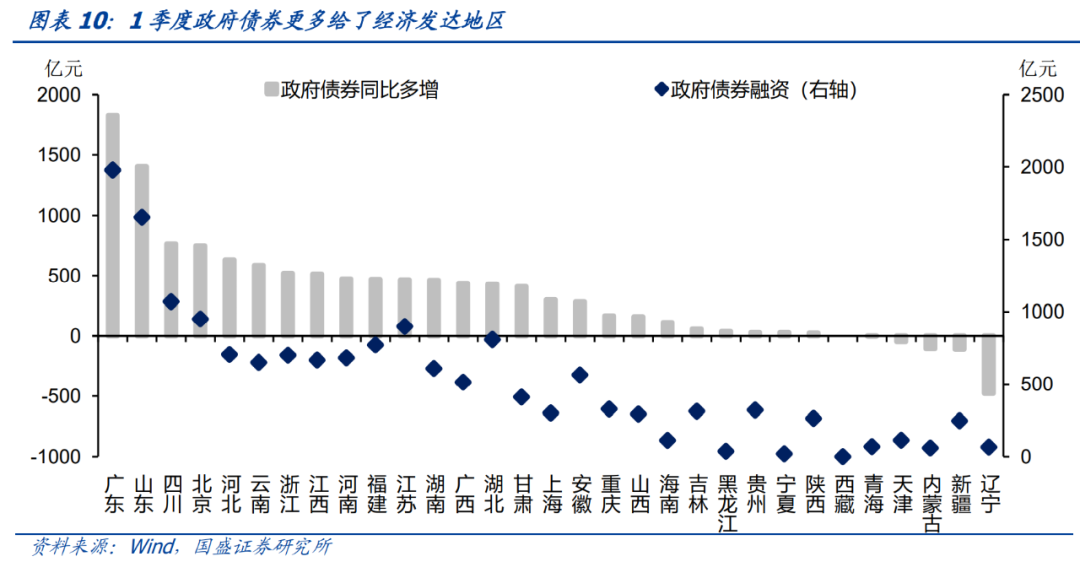

作为今年1季度社融增量的主要来源,政府债券分布显著的影响着社融分布,1季度政府债券更多给了经济发达地区。

相对于去年同期,广东、山东、北京、这将等经济强省今年1季度政府债券净融资大幅增加,同比分别多增1830亿元、1404亿元、750亿元和520亿元,这四个地区去年1季度地方债净融资仅为782亿元,而今年1季度高达5286亿元。

而辽宁、新疆、内蒙、天津等经济偏弱地区政府债券净融资量也在今年一季度显著减少,分别同比少增479亿元、110亿元、104亿元和47亿元。

从城投债增量分布来看,同样债务风险越高的地区净融资越差。

例如甘肃今年前4个月城投债净偿还92.9亿元,吉林净偿还61亿元是净偿还量最大的两个省份,

另

外,贵州、青海、辽宁、云南、黑龙江等省份城投债也是净偿还。而江苏、浙江两个省份城投债净融资额则在千亿以上,山东、四川等省份净融资额也在500亿元以上。

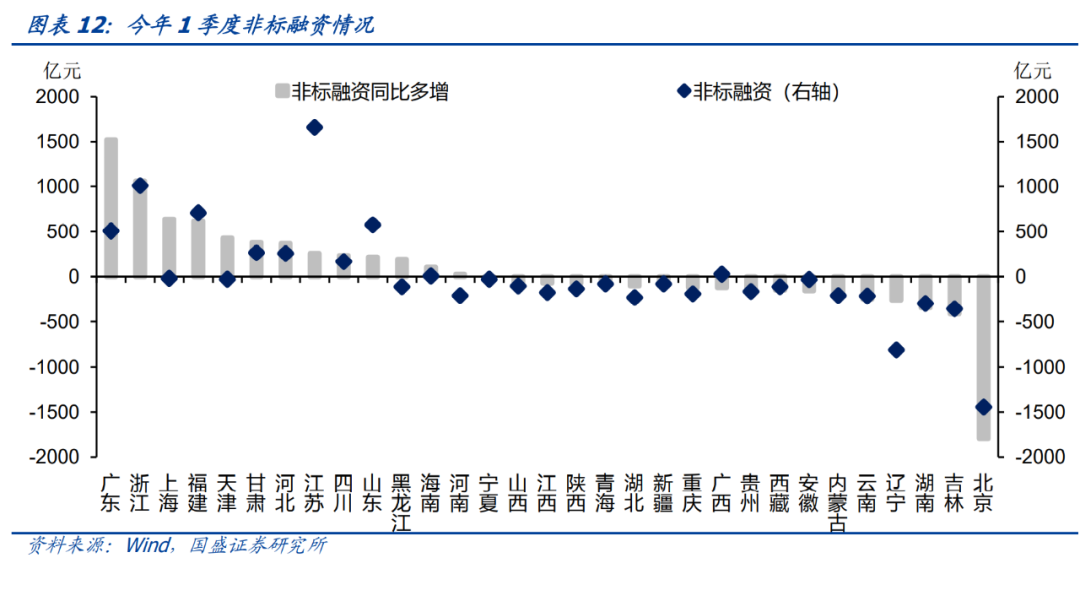

非标融资方面,1季度发达地区再度扩张,主要以未承兑汇票扩张为主。

我们以委托贷款、信托贷款和未承兑汇票来衡量非标融资。今年1季度非标融资扩张主要集中在经济强省,其中广东、浙江、上海

、福建1季度非标融资分别同比多增1521亿

元、1065亿元、639亿元和617亿元。增加的主要是票据,反映在1季度资金价格较低环境下,经济强省票据业务明显扩张。而北京、吉林、湖南等省份非标融资有所收缩,北京非标同比少增1801亿元,同样主要是未承兑汇票影响。另外,甘肃1季度信托贷款增加314亿元,同比多增423亿元。

具体分析详见2022年5月9日发布的

《谁在变强,谁在变弱?——1季度各省市经济、财政和融资盘点

》

【

国盛固收】地方经济财政债务数据手册

简介

区域经济发展情况、财政、债务状况是债券从业者分析信用债,尤其是分析城投债的重要指标,2021年各省份、区域的经济财政数据陆续出炉,我们团队手动整理了全国

31个

省份及自治区、

430个

地市级区域

的历史及最新数据,制作成数据库以便于大家在工作中进行查阅和分析。

包括:

1)各省级

地区

经济、财政、债务

数据7大板块重要指标历史趋势图。包括

GDP、需求端、收入端、价格、金融及货币、财政收支、债务、债务比率、人口

等九个维度完整呈现,

已部分更新至2022年Q1版本

。

2)2021年省级

经济数据表

。包括

GDP、三产、工业、固定资产投资、社零、进出口、社融

等全方面指标,

已更新至2022年Q1版本

。

3)

2021年

省级

财政&债务数据表

。涵盖2021年最新各类

财政收入、支出、债务及相关比率

等指标,

已部分更新至2022年Q1版本

。

4)

地市级经济财政数据

汇总。囊括各地级市

GDP、财政收入与支出、债务及债务利率以及人口

等数据。

部分页展示: