3

月份金融数据总体上略超预期,主要是社融增量高于预期,但

M2

增速回落快于预期,资产端和负债端产生了偏离。

在流动性不稳定、央行

MPA

考核从严控制额度、银监会多文齐发监管趋严的情况下,未来同业负债的扩张会进一步放缓,资产负债表扩张幅度也会明显下降。而今年银行面临存款增长乏力,尤其是企业存款增长乏力的问题,而银行的资产投放思路已经从流动性宽松环境的

“

以贷定存

”

转变为

“

以存定贷

”

,如果存款增长偏慢,会制约后续表内资产扩张,整体货币增速还会有所回落。由于非标资产的对接基本上是依靠同业资金,一旦同业业务受控,未来非标增长也将面临制约。

往后看,

M2

和社融增速的回落可能会对经济产生压力,也会逐步对货币政策形成影响。

短期来看,金融去杠杆的过程中,流动性的不确定性、资产端的压力对债市仍构成制约;但中期来看,如果货币增速回落,经济和通胀回落,那么最终会逐步有利于债市,尤其是利率债;二季度仍是逐步吸筹的阶段。

1.

MPA

考核下,新增信贷压缩,但居民短期贷款创新高

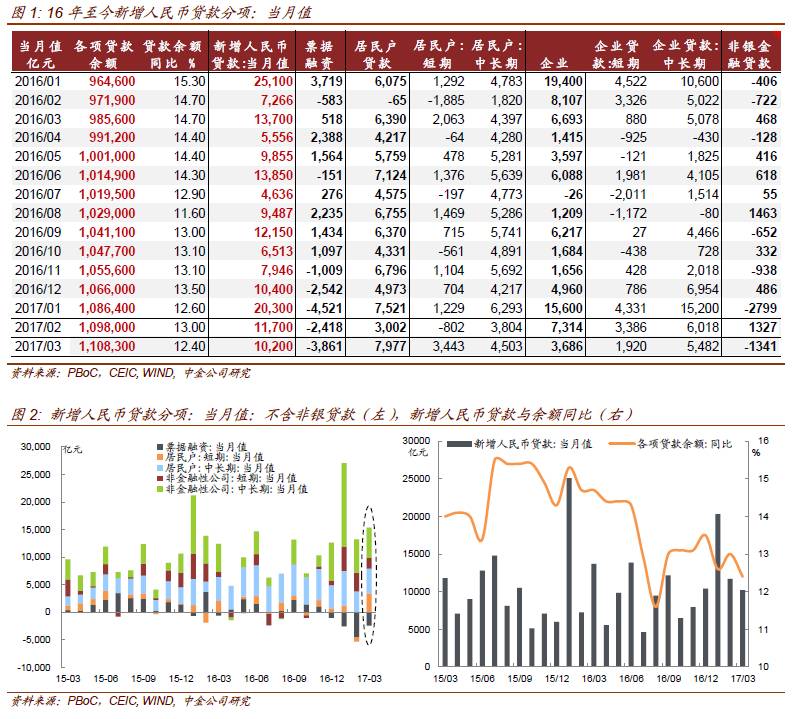

3

月份新增贷款

1.02

万亿,低于此前市场预期,主因季末

MPA

考核以及窗口指导下,银行主动或被动压缩,控制一季度新增狭义信贷的规模。由于今年一季度的

MPA

考核较为严格,表外理财首次纳入广义信贷、部分地区容忍度

T

下调等,加大了商业银行

MPA

考核的难度,导致其广义信贷增速空间有限;叠加负债成本上升,银行表内更倾向于贷款、非标等资产,因而压缩票据、债券等资产。

信贷数据对此体现也较为充分,一季度表内票据、非银信贷净减少较为显著(如图

1

)。其中,

3

月表内票据净减少

3861

亿;同时

3

月对非银金融机构的贷款也有压缩,净减少

1341

亿。此外,

3

月定向置换的地方债明显增加,达

2854

亿元,对新增信贷有一定的抵消作用;若考虑定向置换的影响,

3

月对实体经济的信贷支持为

1.44

万亿,仅略低于去年同期的

1.48

万亿。从

3

月信贷结构来看,企业中长期贷款、居民中长期贷款的增量仍偏强,分别净增

5482

亿、

4503

亿元;微观调研显示,年初偏强的信贷需求主要与基建领域、城投平台、

PPP

等相关,下半年或走弱。同时,前期

1

、

2

线城市房价上涨对

3

、

4

线销量有一定的带动效果,带动三四线城市房贷需求的提升;但在

3

月新的一批楼市限购限贷限卖等新政下,后续居民中长期贷款也或转弱。需要关注的是居民短期贷款

3

月份增长也较多,达到

3443

亿,创单月新高。在房贷受限后,不少银行积极开发针对居民的消费贷、抵押贷,导致居民短期贷款上升较快。

在负债端成本上行压力下,银行的贷款利率进入二季度后边际上开始增加上浮利率,部分缓解息差缩窄的压力。

2.

M2

增速明显回落,存款尤其是企业存款增长乏力

在信贷和社融都不算低的情况下,

3

月份

M2

增速明显回落至

10.6%

。从负债端来看,银行存款增速从上个月的

11.4%

降至

10.3%

,存款增长偏弱是

M2

回落的主因

(如图

2

)

。从分项存款来看,企业存款和财政存款都明显低于去年同期。

今年一季度,企业存款的增量为

2267

亿,而去年一季度为

15600

亿,回落较为明显。不少银行都反应今年存款增长乏力,尤其是企业存款。而外汇占款流出量较去年同期改善,财政存款今年投放也好于去年,因此企业存款的增长乏力与外汇占款和财政存款都无关,而与债券有关。去年一季度专项金融债发行较快,政策性银行发行的专项债资金注入企业后形成了企业的存款,而今年专项金融债减少,政策性银行债发行节奏也偏慢,这块所形成的企业存款下降。另外,去年一季度地方债发行量巨大,很多地方债发完不会马上置换存量债务,会形成城投平台的存款;今年一季度地方债发行量下降,且定向置换比较较高,不会形成额外的存款。上述两项债券因素是今年企业存款增速下降和

M2

下降的主因。

由于银行未来的同业业务受限,相当于主动负债受约束,资金来源可能更多依赖普通存款,如果企业存款增长乏力,会对表内的信贷投放和债券投资形成制约,从而进一步约束表内资产规模的扩张和

M2

的增速。

3.

社融增量高于预期,标转非标

社融方面,

3

月新增社融

2.12

万亿,高于市场预期;对应社融余额增速从上月的

12.8%

降至

12.5%

。尽管一季度新增信贷在窗口指导下得到控制,略低于去年同期;但新增社融

6.93

万亿,比去年同期多增

2268

亿元。且结构上出现非常明显的变化(如图

4

左):

一季度非标融资在新增社融的占比从

16

年的

11%

提升至

20%

(社融余额中非标占比为

12.8%

);而债券融资在

17

年为

-1472

亿,较

16

年的

1.24

万亿明显下降;此外,由于表内信贷监管趋严,一季度压缩表内票据

1.08

万亿、表外票据扩张

6800

亿;即表内信贷及标债在严格监管下,融资需求转向表外的非标及票据。

具体到

3

月来看:(

1

)

MPA

考核下,表内信贷压缩,非标明显增加,其中委托贷款、信托贷款分别增加

2039

、

3112

亿元,而新增信贷仅

1.15

万亿。(

2

)企业债券从过去两个月的净减少转正,不过仅增加

220

亿,与年初至今债券市场调整、资金面偏紧导致信用债发行难度加大有关。(

3

)人民币汇率贬值压力减轻背景下,去外债的趋势得到控制,新增外币贷款转正,

3

月新增

288

亿元外表贷款;一季度新增外币贷款

782

亿元,而去年同期为减少

2290

亿元。