21年收入/归母净利增17%/22%,22年3-4月疫情致短期业绩波动,全年净开150家门店计划仍有序推进中。

事件:

公

司公布

21

年报及

22

一季报,

21

全年收入

57.6

亿(

+17.3%

),归母净利

7.13

亿(

+21.9%

),年报计划现金分红每

10

股

6

元,叠加三季报分红,全年分红超过

10

亿元;

22Q1

收入

12.86

亿(

-2.5%

),归母净利

1.59

亿元(

-12.8%

)。

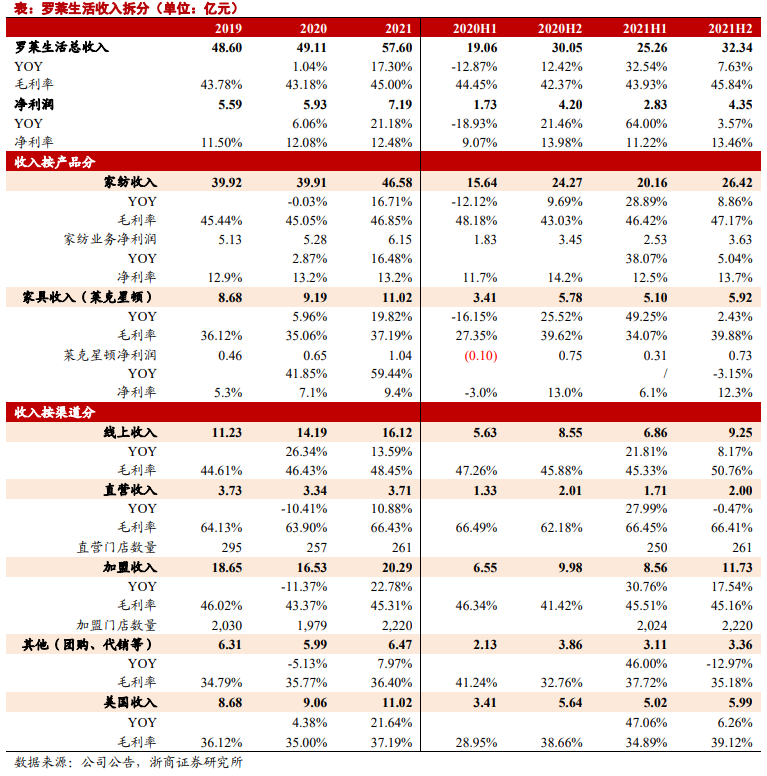

家纺业务:产品结构升级推动全渠道21年增收又增利。

21全年公司家纺收入达到46.6亿(+16.7%),分渠道来看:

1)线上:全年收入增长13.6%达到16.1亿,占家纺收入比重35%,年内荣登家纺类目双十一全网GMV第一、抖音全年家纺类目第一,同时21H2发力控制折扣,全年毛利率47.5%(+2.0pp);

2)加盟:21全年收入增长23%至20.3亿,年内加盟渠道新开/净开408/241家,总数达到2220家,品牌力护航下渠道扩张顺畅,同时结合品类升级,毛利率提升1.9pp至45.3%;

3)直营:21全年收入增长11%至3.7亿元,年内新开/净开门店44/4家,总数达到261家,年内店均销售收入增长9.2%,12个月以上可比同店销售增长14.3%,同时受益零售折扣摆上,毛利率提升2.5pp至66.4%。

21全年来看,主要家纺渠道收入放量同时毛利率均实现上行,体现高端定位战略成效显著,由此虽然21年品宣、拓渠投入增加,公司家纺主业21年仍实现净利6.15亿(+16.5%),净利率保持13.2%。

家居业务:Q4提价以覆盖海运成本,全年盈利能力显著提升。

美国莱克星顿业务21全年收入11.0亿元(+21.6%),毛利率达到37.2亿(+2.2pp),虽然二三季度受到东南亚疫情及海运压力影响,但Q3后半开始公司已陆续调整定价覆盖成本,盈利水平得到有效恢复,全年家居业务净利润达到1.04亿元,净利率9.4%(+2.3pp)。

盈利预测及投资建议:

进入22Q1,公司收入12.86亿(-2.5%),归母净利1.59亿元(-12.8%),其中莱克星顿收入高单位数下滑,国内家纺业务收入略有下滑,主要由于作为主力市场在江浙沪的品牌,公司3月下旬以来受到一定疫情冲击,叠加部分品宣费用已提前投放,致单季度利润率波动;4月疫情影响持续,物流受限下Q2业绩预计也将有短期波动,但从全年来看,终端渠道新店签约仍然十分顺畅,全年新开350家/净开150家门店计划继续有序推进中,带动公司进一步提升市场覆盖。预计22/23/24年归母净利7.8/8.9/10.2亿元,同增10%/14%/14%,对应PE14/13/11X,作为家纺第一大龙头增长稳健,维持“买入”评级。

风险提示:

疫情反复影响消费环境,原材料价格意外波动

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十四年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2021年

新财

富轻工及纺织服装

第2名

,

纺织服装行业

金牛奖第1名,水晶球第1名;

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。