核心观点:

1、2017年中国经济韧性之强超出市场预期,其中有三条主线贯穿了2017年宏观经济运行始终,即内外需的分化、名义与实际值的背离、经济韧性与政策趋严的平衡。未来这三条主线的演变势必直接关系到2018年中国宏观经济大势。

2、内外需分化还将延续。尽管人民币升值、贸易摩擦升温会对出口形成制约,但在全球复苏背景下外需仍能获得支撑。国内投资趋缓态势难超预期,消费也将稳中趋降,内需仍边际放缓。内外需分化下2018中国经济或将稳中趋缓。

3、名义与实际值的背离将有所收窄。

虽然国际油价涨势延续,但PPI中枢在内需趋缓和基数效应下将回落。

CPI中枢将有所上移,个别月份有阶段性高点,全年无大忧。以平减指数为代表的综合价格增速将低于2017年,诸多宏观变量的名义与实际值之间的背离有望收窄。

4、由于经济韧性犹存,加之淡化增长、强调质量,政策趋严暂难掉头。金融强监管还未显著影响实体,流动性维持紧平衡。财政赤字依然,但广义财政将收缩。去产能完成阶段性目标,环保强化或将接力。尽管如此,政策力度会随基本面变化而相机调整。

正文:

2017年中国宏观经济的增速超出市场普遍预期,在房地产调控、环保限产、金融去杠杆等冲击下依然表现出较强的韧性。我们注意到有三条主线贯穿了2017年的经济运行,即内外需的分化、名义与实际值的背离、经济韧性与政策趋严的平衡。未来这三条主线的演变势必直接关系到2018年中国宏观经济大势。

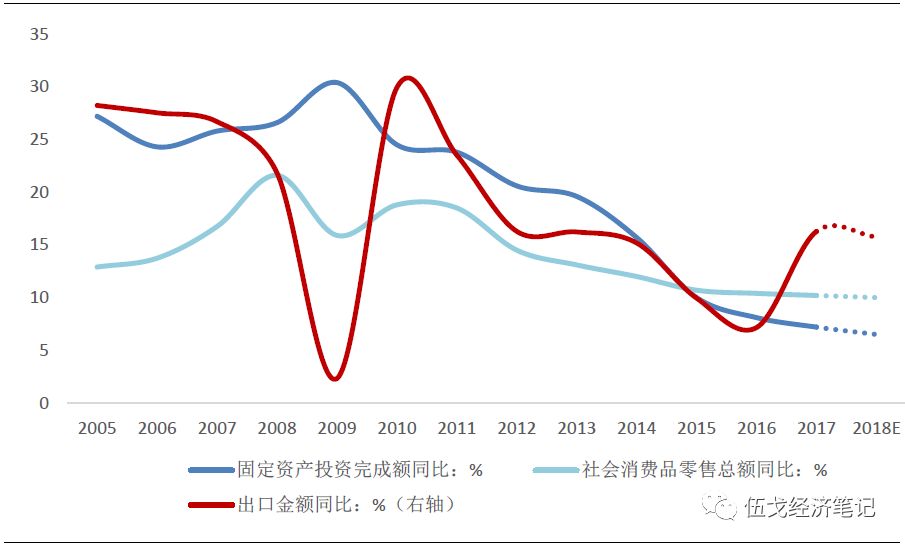

一、内外需是否继续分化?

2017年中国经济内外需分化的特征十分明显,投资和消费增速趋势性下降,而出口增速大幅反弹,内降外升下经济韧性较强。展望2018年,内外需仍将分化,中国经济或将稳中趋缓。

具体地:

人民币升值、贸易摩擦升温会对出口形成制约,但全球复苏下外需仍获支撑。

2017年以来人民币汇率大幅升值将对未来的出口形成一定制约,而中美贸易摩擦的升温势头也可能掣肘出口的增长。但减税或将进一步提振美国经济,美日欧消费和投资信心日益增强,新兴市场国家也处在周期上行阶段。当前各国制造业PMI稳步上升,近期IMF也上调2018年全球经济增速预期至3.9%,全球经济持续复苏将为我国外需增长提供支撑,预计2018年的中国出口维持基本平稳。

国内投资趋缓难超预期,内需增长边际放缓。一是

房地产投资增速将稳中趋降。尽管房价调控及去库存已取得阶段性成效,但调控主基调并未改变,因城施策还将延续。部分城市存在补库存需求,加之棚改继续拉动、租赁房建设、长效机制推进,有助于缓冲房地产销售下行的压力,房地产投资趋势依然向下但有一定韧性;

二是

基建投资增速回落仍将持续。中央及各地政府对GDP增速目标已有更高容忍度,过度依靠基建来拉动经济的必要性有所下降。与此同时,监管趋严使得地方政府的融资渠道受限,基建投资增速大概率低于2017年;

三是

制造业投资可能小幅反弹。经过过去三年去产能与去库存,工业企业产能利用率回升到 2013年水平,在未来出口向好背景下企业或有扩大资本开支的意愿,但供给侧改革、环保政策趋严等将使制造业投资反弹幅度较为有限;

四是

消费增速将稳中有降。汽车购置税优惠政策的完全退出将使得相关消费增速降低,房地产销售增速下降也将对消费产生下拉影响。

图1:内外需仍将分化

数据来源:WIND、华融证券整理。

数据来源:WIND、华融证券整理。

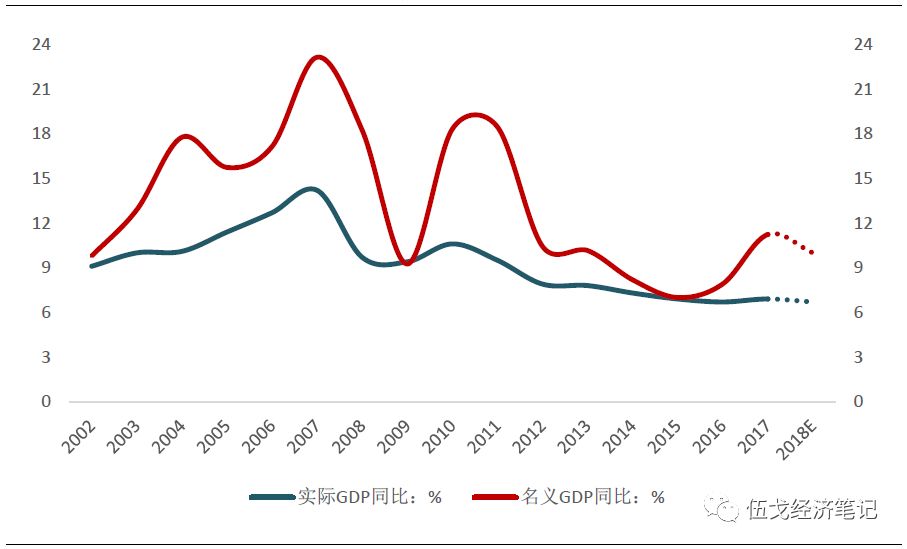

二、名义与实际值是否继续背离?

2017年中国的诸多宏观经济数据呈现出名义与实际值背离的特征。例如,GDP名义与实际增速之间的差距扩大;剔除价格因素的固定资产投资仅为1.3%,其中房地产投资实际增速更是低至1.1%,均创下2003年以来的最低

;工业企业利润增速相对于实际产量增速也出现显著背离,“价格幻觉”特征明显。展望2018年,基于价格的变化,名义与实际值的背离将有所收窄。

具体地:

国际油价涨势延续,但PPI中枢水平有望下行。

全球经济复苏将带动国际原油需求提升,OPEC和俄罗斯减产协议的延长会继续抑制原油供给,油价中枢有望抬升。尽管如此,美国页岩油产量可能随之提高,国际油价整体或将呈现温和上涨。从中国国内的情况来看,2018年工业品价格继续受到环保限产的影响,但PPI同比增速中枢会由于内需边际趋缓、去年高基数等原因而有所下行。预计PPI将在二季度由于基数效应而出现高点,全年PPI中枢下行至3.8%左右。

CPI中枢将有所上移,个别月份有阶段性高点,但全年无大忧。从食品项上看,

根据能繁母猪对生猪供给领先十月的规律判断,未来半年到一年内生猪供应将有所减少,再叠加环保政策对生猪养殖的限制,2018年猪肉价格同比将逐步走高;在农业供给侧改革的推进下,预计粮食价格将以“稳”为主。

从非食品项上看

,石油价格的走强将成为推动非食品CPI上涨的重要力量,消费升级等因素将继续推动部分服务类价格上涨。整体来看,预计CPI在春节和年中将分别出现阶段性高点,但全年中枢水平在2.3%左右,尚处于“合意区间”。

综上,

尽管未来CPI中枢水平上移,但PPI中枢将回落更多,以平减指数为代表的综合价格增速将低于2017年,诸多宏观经济变量的名义与实际值之间的背离有望收窄。

图2 :名义与实际GDP背离有望收窄

数据来源:WIND、华融证券整理。

数据来源:WIND、华融证券整理。

三、 政策趋严到何时?

2017年中国经济的较强韧性为各项政策从严提供了客观基础。展望2018年,内外需分化下的中国经济韧性犹存,加之政府淡化经济增长、强调经济质量,政策趋严态势依旧,但力度可能会随着经济金融基本面变化而相机调整。

具体地:

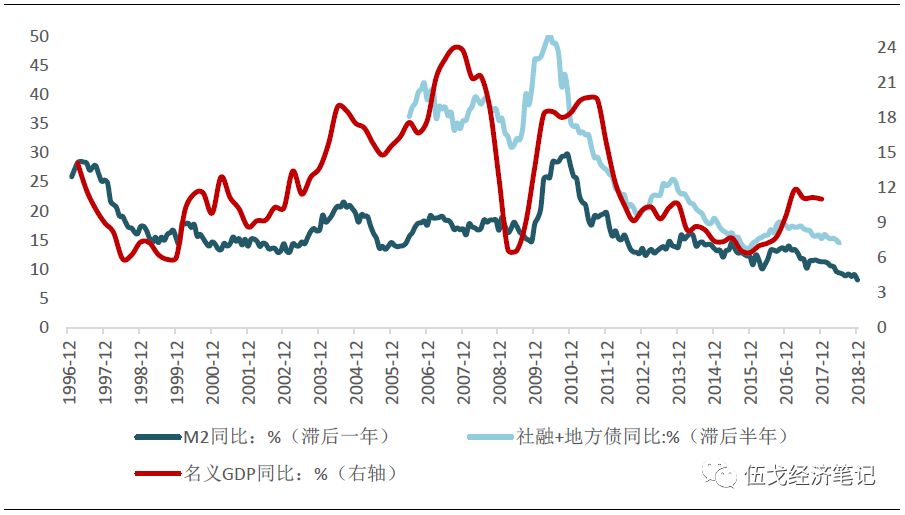

金融强监管暂未显著影响实体经济,货币流动性将维持紧平衡。

2017年金融监管严厉,M2增速创下历史新低,但贷款加权平均利率等上升幅度有限,实际利率仍维持低位,实体经济似乎尚未受到太多负面影响。2018年,金融强监管依然是大势所趋,信托贷款和委托贷款的萎缩将拖累社融增速,商业银行的股权及其他投资收缩空间有限以及地方债务置换提速将使得M2低位震荡,社融与M2增速背离将所有收敛。由于跨境资本流动管理的效果显著,我国未必亦步亦趋地跟随美联储加息,人民币汇率仍维持盯住美元指数的状态但波幅可能加大。

财政赤字依然,但广义财政增速将收缩。

2018年财政赤字率仍有望维持在3%左右,与2017年基本持平。但考虑到中央日益强化对于地方隐性债务的约束,PPP和其它融资渠道将受到严格监管,地方债、城投债发行也面临严峻形势,未来广义财政增速或将下降。同时,为实现精准扶贫等重点政策目标,财政支出结构可能调整,2017年中央财政专项扶贫资金增幅高达43%,2018年精准脱贫等支出力度还将加码。

去产能完成阶段性目标,环保强化或将接力。

目前,钢铁去产能已完成“十三五”的底线目标,煤炭行业也已完成过半。去产能的基调还会维持,重点已转向推进企业的兼并重组和提升改造。随着环保税的开征、新水污染防治法的实施以及六大督察局的新增,未来的环保政策力度还有进一步加强趋势,严厉的环保政策仍将对供给层面产生持续压力。

图3:货币领先实体经济的变化

数据来源:WIND,华融证券整理。

数据来源:WIND,华融证券整理。

四、基本结论

一是

内外需的分化、名义与实际值的背离、经济韧性与政策趋严的平衡这三条逻辑主线仍将左右2018年中国宏观经济的表现。

二是

全球复苏背景下中国外需仍能获得支撑,但内需趋缓难超预期,内外需的分化使得中国经济或将稳中趋缓。

三是

尽管CPI中枢水平上移,但PPI中枢将回落更多,以平减指数为代表的综合价格增速将低于2017年,宏观变量的名义与实际值背离有望收窄。

四是

由于经济韧性犹存,加之淡化增长、强调质量,政策趋严态势暂难掉头,但政策力度或将随经济金融基本面变化而相机调整。

附表:主要宏观经济指标预测

风险提示:

全球经济复苏及国际原油价格超预期;国内金融去杠杆带来的扰动超预期。

【作者】

伍戈:

华融证券首席经济学家,曾长期供职中国人民银行货币政策部门,并在国际货币基金组织担任经济学家,曾获孙冶方经济学奖、浦山政策研究奖和刘诗白经济学奖等。

徐剑、黄俊筑、高莉、宋陕珊、亢悦、孙珍珍:

华融证券宏观、固收及行业研究员。

近期报告:

1、

价格幻觉,还是真实增长?

2018年1月9日

2、

供给扰动与需求扩张

,

2017年12月20日

3、

当资本外流不再是问题

,

2017年12月10日

4

、

居民加杠杆的是与非

,2017年12月1日

5、

货币

的故

事

,2017年11月21日

6、

集中度提升助推经济向好

?

2017年11月13日

7、

债务-通缩,还是债务-通胀?

2017年10月24日

8、

CPI为何波澜不惊

,

2017年10月13日

9、

当房地产市场不再分化

,

2017年09月18日

10、

制造业回升的源泉:供给还是需求?

2017年08月31日

长按以下二维码关注:伍戈经济笔记